Sem descanso #SP500

Em 1987 a área de renda fixa era meu foco, eu praticamente não acompanhava muito a bolsa de valores. Naquele ano, a taxa de juros dos bonds do governo americano saiu de 7% a.a. e chegou a 10% a.a. no final do ano. Importante frisar que os juros vinham numa caminhada de queda desde 1984, quando atingiu 13,5% a.a.

Me recordo que naquele ano, a qualquer melhora nos juros, ou

alta no preço dos bonds, parecia que era hora de entrar. Bastava comprar títulos

para amargar quedas praticamente todos os dias. Foi um ano horrível! Será que

estamos vivendo algo semelhante este ano? Desde março, os juros dos títulos de

10 anos seguem em alta quase sem respiro. Não fosse o stress dos bancos naquele

mês, essa alta teria iniciado em janeiro.

Mas tudo indica que o ciclo de alta de juros terminou, segundo a crença do mercado, embora existam alguma vozes contrárias, como a de Bill Dudley na Bloomberg, além de pesquisa feita pelo Fed de Nova York publicada no ZeroHedge. Vejamos os argumentos do primeiro.

Adeus ao mercado em alta para os títulos do Tesouro dos

EUA

O paradigma mudou. Rendimentos mais altos estão de volta.

Quem diria que o tema dos rendimentos dos títulos do Tesouro

dos EUA poderia inspirar tamanha paixão? Quando, no final de junho, argumentei que eles provavelmente se moveriam

consideravelmente mais alto do que os 3,75% então vigentes, atraí reação

veemente. Em uma publicação intitulada "Don't Be a Dud", analistas do

Morgan Stanley insistiram que o título de 10 anos experimentaria um rali de

preços no verão e que o rendimento acabaria se acomodando em uma faixa de longo

prazo de 2% a 3%.

Estou mantendo minha previsão. Além do mais, desconfio fortemente

que o mercado altista de títulos que começou no início dos anos 1980 acabou.

Minha previsão dividia o rendimento do Tesouro de 10 anos em

três componentes das estimativas. Primeiro, há o r*, a taxa de juros de curto

prazo "neutra" que o Federal Reserve definiria se não quisesse nem

atrapalhar nem estimular o crescimento. Eu colocava isso em 1%. Depois, há a

taxa média de inflação de longo prazo: 2,5%. Finalmente, estimei o prêmio a

prazo, o rendimento adicional que os investidores precisariam para compensar os

riscos de empréstimos de longo prazo: 1%. A partir daí, a aritmética foi

simples: 1% + 2,5% + 1% = um rendimento alvo de 4,5%.

Os analistas do Morgan Stanley, por outro lado, se basearam

na experiência da última década para prever que o r*, a inflação e o prêmio a

prazo seriam todos menores, resultando em um rendimento geral mais baixo.

Desde então, o rendimento de 10 anos subiu

significativamente, para cerca de 4,3%. Mas não estou dando uma volta olímpica.

Minha avaliação se concentrou em tendências seculares de longo prazo, enquanto

o aumento do mês passado tem muito a ver com desenvolvimentos cíclicos, como

uma economia mais forte do que o esperado. Eu certamente não esperava que os

rendimentos disparariam imediatamente.

Dito isso, elementos seculares também são evidentes.

Primeiro, a força da economia em meio a juros muito mais altos indica que a

taxa neutra é maior do que se acreditava anteriormente. Isso está começando a

se infiltrar nas previsões das autoridades do Fed: no Resumo de Projeções

Econômicas de junho, a tendência central para a taxa de fundos federais de

longo prazo subiu ligeiramente. Espero que as autoridades continuem revisando

suas estimativas de r* para cima, embora isso provavelmente não se reflita em

estimativas baseadas em modelos econométricos, que são lentos e um pouco

distorcidos pelos dados do período pandêmico.

Em segundo lugar, a saúde fiscal do governo dos EUA continua

se deteriorando: no mês passado, o Escritório de Orçamento do Congresso elevou

sua estimativa do déficit orçamentário federal deste ano de US$ 1,5 trilhão

para US$ 1,7 trilhão, e nenhuma melhora é provável tão cedo, dado o impasse

político em Washington. As perspectivas provavelmente se deteriorarão ainda

mais à medida que as taxas de juros mais altas aumentam os custos do serviço da

dívida e os baby boomers aposentados aumentam os gastos com Medicare e

Previdência Social. Déficits maiores elevam o r* e aumentam o prêmio de prazo

do título, aumentando o risco de empréstimos de longo prazo ao governo dos EUA.

A oferta de dívida pública será ainda maior do que o déficit

indica por si só. Por um lado, o Tesouro deve tomar mais empréstimos para

reconstruir seu saldo de caixa no Fed, depois de esgotá-lo para superar o

último impasse do teto da dívida. Além disso, a dívida deve ser emitida para

substituir as participações do Fed, que estão caindo a uma taxa anual de US$

900 bilhões como parte do programa de aperto quantitativo do banco central – e

provavelmente continuarão a fazê-lo por mais dois anos, mesmo que o Fed reverta

o curso das taxas de juros.

O prêmio a prazo do título é a parte mais difícil de prever.

Antes da crise financeira de 2008, a média era de cerca de 100 pontos-base.

Desde então, ficou em torno de zero, em grande parte porque havia pouco risco:

os títulos eram vistos como uma boa proteção contra a recessão e contra o

perigo de que a política monetária do Fed se tornasse ineficaz à medida que as

taxas de juros ficassem fixadas no limite inferior zero. Agora, a inflação

cronicamente mais alta é uma ameaça muito maior – que pode empurrar o prêmio a

termo de volta ao nível anterior a 2008.

Não pretendo saber como os rendimentos dos títulos se

moverão no futuro próximo. O crescimento, o emprego e a inflação serão os

principais motores. Mas, a longo prazo, a expansão econômica constante que se

seguiu à crise financeira de 2008 não é mais relevante. O paradigma mudou e os

rendimentos mais altos estão de volta.

A taxa neutra real de curto prazo que sustenta a economia dos EUA chegará a 2,5% até o final deste ano, de acordo com pesquisadores do Fed de Nova York. Dado que a inflação média PCE atingiu 3,7% no segundo trimestre, o Fed pode ser forçado a apertar sua referência de política para pelo menos 6%.

Os resultados tambémindicam que o Fed terá dificuldade em

cortar as taxas de juros, como o mercado amplamente espera, caso a taxa neutra

permaneça pegajosa.

Nesse caso, mais alto por mais tempo pode de fato vir a ser o mantra do Fed.

A taxa da Regra de Taylor, que tem como premissa uma taxa

neutra estável, já apontava para uma taxa de fundos mais alta.

A taxa restritiva para a economia dos EUA é de 6,55%, supondo

uma taxa neutra real de apenas +50 pontos-base.

A taxa neutra, popularmente conhecida como r*, é a taxa que

é consistente com uma economia que está em pleno emprego juntamente com uma

inflação constante (mencionada no texto acima).

Em uma postagem

recente no blog, pesquisadores do Fed de Nova York liderados por Katie

Baker afirmaram que, no curto prazo, o r* "aumentou notavelmente no ano

passado, em certa medida superando" o aperto agressivo feito pelo Fed em

seu atual ciclo de política.

Isso implica que "o arrasto sobre a economia do recente

aperto da política monetária pode ter sido limitado, racionalizando por que as

condições econômicas permaneceram relativamente animadas até agora, apesar do

nível elevado das taxas de juros".

A taxa neutra mais alta postulada pelos pesquisadores

contrasta fortemente com as próprias suposições do Fed, conforme estabelecido

em seu resumo de projeções econômicas de junho. O banco central tinha

assumido uma previsão de inflação real de longo prazo de 2% e uma taxa de

política de 2,5%, consistente com uma taxa neutra real de 50 pontos base.

Há muitas razões pelas quais a taxa neutra pode estar

subindo. Baby boomers já aposentados e gastando sua poupança, governos com

déficits cada vez maiores, investimento em tecnologia verde e fragmentação

comercial podem ajudar a equilibrar a demanda por empréstimos e a oferta de

poupança.

A recente alta nos juros reais repercute nas conclusões do

Fed de Nova York. O rendimento da dívida em dólar em 10 anos atingiu 1,90%

nesta terça-feira, maior nível desde 2009. Os rendimentos nominais subiram em

consequência, com o rendimento de 10 anos se aproximando rapidamente de seu

pico cíclico de 4,34% estabelecido em outubro do ano passado.

Esses são sinais ameaçadores de que a taxa neutra real,

que já está em níveis elevados, pode continuar subindo nos próximos meses.

As bolsas estão relevando a alta de juros que ocorre quase

que diariamente, o que faz algum sentido, pois é pelo que chamo de bom motivo –

crescimento. Mas será que essa alta tão abrupta não irá afetar seus balanços?

Por enquanto parece ser limitado, pois as empresas de uma forma geral detinham

caixa e as que estavam endividadas ainda estão pagando por juros mais baixos.

Entretanto, ambos fatores são temporários.

Até o momento, 2023 não se assemelha a 1987 na profundidade da

queda dos bonds, afinal as taxas subiram aproximadamente 100 pontos enquanto em

1987 foram 300 pontos, mas o ano ainda não terminou. Do ponto de vista técnico,

e se meu cenário que tem 60% de probabilidade de prevalecer, poderemos estar em

5,5% a.a. no final de 2023, uma alta adicional de 115 pontos, o que vai

machucar muita gente e de certa forma igualar esses dois momentos – 1987 e

2023.

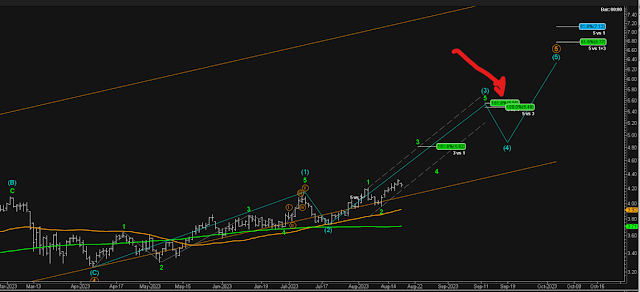

No post alerta fiz os seguintes comentários sobre o SP500: ... “A onda a) laranja pode não ter terminado o que deixa os níveis esperados para a possível queda da onda 4 verde em questão. Pelo momento, me parece que a decisão de liquidar as posições se mostrou acertada. Fico aguardando melhores indicações para alguma sugestão de trade” ...

A onda a) laranja terminou na sexta e depois disso uma recuperação parece estar em andamento no que suponho seja a onda b) laranja. Nessa situação deveria voltar a cair quando atingisse 4.501 / 4.547 / 4.607. Nesse momento vou aguardar o desenrolar desse movimento sem me preocupar onde eu faria uma sugestão de compra – em todo caso vocês podem observar que tentativamente se encontra em 4.400 / 4.300 destacado com onda c) laranja.

Por que o Mosca odeia ondas B? Essas ondas ocorrem na direção de movimento maior – nesse caso para cima, então é um movimento contrário no curto prazo (a-b-c em laranja) e a favor no médio prazo (término da onda 4 verde). Desta forma, tende a dar dois passos para frente e um a um e meio para trás.

Outro fator a considerar, enquanto está em andamento, como a

tendência de maior instancia é de alta, fica-se com a sensação de perder o

bonde – uma estratégia válida é comprar ao findar da onda a) em laranja e aguentar

as idas e vindas. Eu não gosto por outros motivos, que prefiro não comentar

agora para não confundir. Essa possibilidade existe – a de que a alta está em

andamento. Nesse caso, a onda 4) verde é mais “curta” e terminou. Para que entendam veja o gráfico

a seguir.

Amigo, não estou aqui para adivinhar o movimento do mercado

nem colocar os leitores em um trade cujas premissas são de menor probabilidade.

Mas se isso acontecer, vou entrar no mercado em níveis mais caros, só essa

diferença.

O SP500 fechou a 4.387, com queda de 0,28%; o USDBRL a R$ 4,9350,

com queda de 0,93%; o EURUSD a € 1,0847, com queda de 0,40%; e o ouro

a U$ 1.897, com alta de 0,17%.

Fique ligado!

Comentários

Postar um comentário