Nenhum gestor vai te deixar rico #usdbrl

Eu citei algumas vezes o livro A Equação do Sucesso, escrito

por Michael Mauboussin. O livro enfatiza que a maioria dos sucessos ou

fracassos que vemos são uma combinação de habilidade e sorte. Ele apresenta as

definições de habilidade e sorte com uma série de exemplos. Quem não conhece o

autor e acha que o livro poderia estar na categoria de autoajuda está enganado;

o autor faz parte do grupo de Investment Management do Morgan Stanley, além de

ser professor de finanças na Columbia Business School.

Durante a vida de investidor você vai se deparar com

gestores classificados como gurus — e quanto maior a sua experiência

investindo, maior a quantidade de gestores, pois eles se sucedem no tempo.

Talvez a maior lenda do mercado americano seja Warren Buffet —o link é para

quem quer saber mais da história de Buffett, cuja empresa, a Berkshire Hathaway,

mostra um fantástico retorno. Mas será que ele e sua equipe conseguem bater o

mercado? Robert Armstrong comenta, em seu blog Unhedged do Financial Times, que

não é bem assim.

Berkshire Hathaway: sorte ou competência?

A Berkshire Hathaway divulgou seu relatório do segundo trimestre no fim de semana, e não houve muitas notícias nele. A pilha de dinheiro continua a crescer e

está perto de máximas históricas, em US$ 147 bilhões, e o conglomerado/fundo de

investimento de Warren Buffett está vendendo muito mais ações do que comprando.

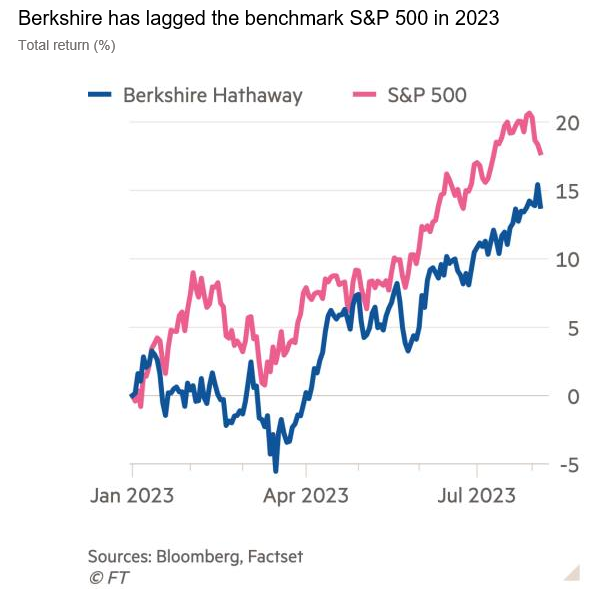

O que me chamou a atenção, no entanto, foi esse gráfico na matéria do FT,

mostrando que a Berkshire está tendo um desempenho abaixo do S&P este ano:

Esse fato excitou meu viés de confirmação, porque minha hipótese há muito tempo é que a Berkshire não pode superar o mercado mais amplo por um período significativo de tempo. Com US$ 768 bilhões em valor de mercado, e com exposição a uma ampla variedade de setores econômicos, ele é o mercado, grosso modo. A genialidade de Warren Buffett e Charlie Munger é muito grande e comprovada por seu registro histórico. Mas eles chegaram a uma escala em que estão enfrentando a lei dos grandes números, e o melhor que podem esperar a longo prazo é um empate.

Dito isso, da última vez que fiz check-in na empresa, há cerca de um ano e meio, a

Berkshire estava superando bastante o S&P, ajudada por seu peso acentuado em

energia. Isso me fez temer que minha hipótese pudesse estar errada. Então foi

bom para o meu ego ver as coisas balançando para o outro lado.

Calma. Olhando para um prazo mais longo, a Berkshire manteve sua sequência de desempenho superior desde o início do ano passado:

Como resultado dessa explosão ascendente, a Berkshire agora também lidera o S&P em 10 anos - 201% contra 200%, ou cerca de sete centésimos de ponto percentual de desempenho superior por ano, uma diferença pequena, de acordo com a S&P Capital IQ. Portanto, minha tese ainda parece se manter no longo prazo. Mas os últimos 10 anos foram estranhos o suficiente, e o desempenho recente na Berkshire foi significativo o suficiente, que vale a pena perguntar se no último ano e meio a Berkshire teve sorte ou competência.

A primeira coisa óbvia a se pensar é na Apple. De acordo com

o relatório do segundo trimestre da Berkshire, em 30 de junho, a participação

da empresa na Apple valia US$ 178 bilhões. Isso representava metade do valor da

carteira de ações da Berkshire e 17% de seus ativos totais. As ações da Apple

caíram desde então, mas, mesmo assim, a participação da Berkshire na Apple

equivale a cerca de um quinto de seu valor de mercado atual (o peso da Apple no

S&P, por outro lado, é de 7%). Seja como for, trata-se de uma posição tão

concentrada em uma única ação quanto qualquer gestor de ações de grande

capitalização de que já ouvi falar (excluindo loucos).

Então, a Apple é responsável pelo ótimo desempenho da

Berkshire? Um pouco, mas não muito. Embora a Apple tenha sido ótima em 2023,

desde o início do ano passado, quando a Berkshire começou a brilhar, a ação rendeu

pouco mais de 3%, 7 pontos a mais que o S&P. A contribuição exata da Apple

para o desempenho da Berkshire é impossível de calcular, é claro, porque o

valor da Berkshire não corresponde diretamente ao valor líquido de seus ativos;

esse valor inclui um prêmio de franquia que flutua. Mas a contribuição direta

da Apple para o valor de mercado da Berkshire desde o início de 2021 foi de

bilhões de dólares. O aumento total no valor de mercado da Berkshire nesse

período foi de cerca de US$ 100 bilhões.

Outros grandes sobrepesos da Berkshire estão em energia, serviços públicos, trilhos e seguros. Olhando para o desempenho desses setores, fica claro que, embora uma boa corrida para o setor de seguros tenha ajudado, a energia - que é cerca de 16% dos lucros após impostos da Berkshire, quando a carteira de ações é excluída - continua sendo a história principal. A enorme alta nos valores das empresas de energia no início de 2022 não foi revertida.

Então, falando muito grosso modo, o forte desempenho na Berkshire pode ser resumido como uma pequena ajuda da Apple, uma pequena ajuda do seguro e muita ajuda da energia. É claro que as empresas individuais da Berkshire não estão performando exatamente como seus setores, e seu desempenho individual pode ser parte do que está fazendo a diferença com o S&P 500. Mas o desempenho do setor nas áreas em que a Berkshire está acima do peso nos dá uma boa dica.

Outro fator que pode ter apoiado o preço das ações da Berkshire

é o Federal Reserve. Sua enorme pilha de dinheiro passou de render

aproximadamente zero para render 4% ou 5%. Dito de outra forma, o custo de

oportunidade de manter todo esse dinheiro, na esperança de fazer uma aquisição,

diminuiu.

A questão é se essas posições acima do peso em indústrias

prósperas (e a Apple, que é uma indústria em si neste momento) representam uma

estratégia superior de escolha de ativos finalmente se concretizando, ou uma

questão de estar no lugar certo na hora certa. O que estamos vendo na Berkshire

é a base para o desempenho superior de longo prazo em relação ao S&P 500?

Se não, é quase certo que é melhor para a maioria dos investidores apenas

possuir um índice S&P 500, porque o S&P 500 não tem um CEO extremamente

reverenciado e brilhante que tem 92 anos.

Uma maneira de defender o desempenho superior de longo prazo

é que Buffett se concentrou em comprar ativos em setores que têm altas

barreiras de entrada, aumentando os ganhos, mas sem glamour algum. Depois de

uma ou duas décadas em que o mercado premiou setores mais excitantes, como

tecnologia, as apostas de Buffett em energia, ferrovias, seguros, serviços

públicos e afins estão prontas para superar o desempenho nas próximas décadas.

Eu gosto dessa teoria porque sou um cara que investe em valor. Mas a posição

absolutamente enorme na Apple dilui muito o argumento.

Uma questão mais complicada é se uma empresa de acumulação

de dinheiro como a Berkshire é permanentemente mais valiosa, em relação aos

não-acumuladores, em um ambiente de taxas mais altas. Não sei como responder a

isso. É difícil para mim imaginar que o excesso de caixa, a qualquer

rendimento, não seja um empecilho para o desempenho das ações no longo prazo.

Uma empresa pública deve ganhar uma margem acima da taxa livre de risco; uma taxa

livre de risco mais alta não deve, por si só, tornar uma empresa mais valiosa.

E me parece que o tamanho da Berkshire a levou a um ponto em que não consegue

implantar seu fluxo de caixa de forma eficiente. Por outro lado, se o ambiente

de taxas mais altas trouxer maior volatilidade nos preços dos ativos e menores

avaliações de ações, Buffett pode obter oportunidades mais atraentes para

colocar esse dinheiro para trabalhar rapidamente e obter altos retornos.

No cômputo geral, com essa novas evidências, acho que continua

valendo minha hipótese de que a Berkshire não poderá nunca mais superar o

mercado de forma sustentada. Mas não tenho certeza.

Warren Buffett sempre se colocou como o investidor que busca

valor nas empresas, me recordo que na recessão de 2008 ele fez grandes

aquisições quando as ações estavam largadas --- quer saber por que ---, esse

era o momento sonhado por ele. Mas daí em diante as ações começaram a subir, e

pior, o setor de tecnologia começou a ganhar mais interesse do mercado.

Acontece que esse segmento opera com P/L elevado, o que vai contra sua teoria.

Ao observar a carteira atual de Buffet, em algum momento do

passado se convenceu – ou foi “obrigado” pelo mercado — a pôr os pés na

tecnologia. Sua posição nas ações da Apple no meu entender tem o seguinte

raciocínio: ao invés de fazer uma carteira de ações de tecnologia onde não

temos ideia quais serão bem-sucedidas, correndo o risco de cometer um grande

erro, vamos comprar a que já deu certo, cresce e gera lucros importantes.

Mas com tudo isso, sem considerar um ano ou outro, no longo

prazo empata com o SP500. Será que seu resultado passado foi por sorte? Não

acredito, porém é muito difícil encontrar empresas que estão mal precificadas e

que farão a diferença num mercado caro como se encontra a bolsa nos últimos anos,

Porém, a Berkshire ainda tem uma carteira concentrada,

principalmente nas ações da Apple, e qualquer deslize nessa empresa irá

impactar sua carteira de forma importante– segundo Armstrong aponta, esse

impacto será o dobro ou o triplo, pois a Apple representa 7% do SP500 e 14% a

20%% na Berkshire.

Eu tenho insistido que o posicionamento em ações se deva

fazer em fundos de índice e este é mais um exemplo de um supercompetente gestor

conseguir empatar no longo prazo —e veja que ele, com 93 anos, será substituído

por quem? Nenhum gestor vai te deixar rico no longo prazo e pode te deixar

pobre se exagerar na dose.

- Hahaha ... esse é um post contra você mesmo! E o que me

diz do Mosca, vai acontecer a mesma coisa?

Acredito que meu amigo não entendeu a razão principal do Mosca.

As sugestões de trade são no sentido de ajustar a composição de ativos de risco

na sua carteira, diminuindo ou aumentando, ou como já citei algumas vezes,

simplesmente para ideias de trade que imagino não é na carteira como um todo.

Um estudo acadêmico realizado nos EUA comprovou que 90% do

retorno que se obtém no longo prazo é oriundo do Asset Allocation, ou seja, a

distribuição entre as várias classes de ativos, enquanto o restante 10% dizem

respeito ao veículo escolhido, ou seja, em que fundo foi investido. Desta

forma, não perca seu tempo buscando o melhor fundo e sim se deve estar na bolsa

ou não, e qual percentagem vis-à-vis o total do portfólio.

No post os-fora-da-curva fiz os seguintes

comentários sobre o dólar: ... “Ainda trabalho

com alta do dólar” ... ...” No curto prazo, não posso ter muita esperança de que o

movimento se alterou de baixa para alta, apenas um indicador técnico, o que é

pouco (retas em vermelho). Preciso das 5 ondas, e por enquanto nada!” ...

O movimento recente de alta do dólar ocorreu imediatamente ao anúncio do banco central brasileiro em reduzir a taxa Selic em 50 pontos. Uma das explicações que correu pelo mercado era de que a vantagem da taxa de juros entre o real e o dólar fica reduzida com a aceleração de quedas sugerida na curva de juros. Se for esse o motivo fico perplexo como não foi visto antes pelo mercado, pois era quase certo que a autoridade monetária iria baixar ‑ e faz todo sentido a rapidez (50 pontos) pelo enorme juro real atualmente existente.

O Mosca postou no dia 03/07 sensação-de-estar-vendido um cálculo rudimentar da perda da atratividade e não posso imaginar

que a tesouraria dos bancos não tivesse se apercebido. Mas alguma coisa

aconteceu, e o dólar saltou para R$ 4,90.

...” Muito se tem dito que o

argumento para se posicionar comprado em real são as taxas de juros que se

encontram em 13,75% a.a. É inegável que esse nível é bastante elevado sob

qualquer ótica e, sendo assim, um fluxo de recursos do exterior veio para cá

para se aproveitar. A conta que o investidor normalmente faz é a diferença

entre os juros locais e o juros em dólares. Aplicando as taxas atuais, chegamos

a um diferencial de 8,5% (13,75% - 5,25%). O que isso significa? Que caso o

estrangeiro resolva não correr nenhum risco, terá um retorno de 8,5% em

dólares, mas normalmente ele deixa em reais sem cobertura.

Acontece que o movimento no

Brasil deve ser de queda dos juros, como o banco central brasileiro deixou

sugerido na última ata, e os juros nos EUA parecem rumar próximo de 6%.

Normalmente esses investidores observam por um prazo mais longo as taxas, algo

em torno de um ano. Muito bem, se for observada a curva no mercado brasileiro,

nesse prazo a uma taxa é de 10,5% a.a., enquanto um Treasury Bond de um ano

está a 5,5%. Com esse horizonte, o diferencial é de 5% a.a., o que não

justificaria de nenhuma forma permanecer aqui” ...

Não se pode com convicção, que cinco ondas foram formadas desde a semana passada, numa janela menor, porém tudo indica que se ultrapassar R$ 4,92 fica cumprida. Um outro ponto importante é R$ 4,9503 destacado no gráfico acima.

- Boa David, será que depois de tanto perder

oportunidades na venda do dólar agora vai acertar? Na mosca que não foi! Hahaha

... É para comprar no rompimento de R$ 4,95 se ocorrer?

Bem, tenho que ficar quieto as suas provocações pois de

certa forma você está correto, perdi esse movimento. C'est la vie. Sobre

a sua colocação, só depois de ultrapassar essas marcas, vamos aguardar uma retração

para entrar.

O SP500 fechou

a 4.518, com alta de 0,90%; o USDBRL a R$ 4,9004, com alta de 0,55%; o EURUSD a

€ 1,09988, com

queda de 0,10%; e o ouro a U$ 1.935, com queda de 0,31%.

Fique ligado!

Comentários

Postar um comentário