O que pode salvar o Fed #nasdaq100

Foram publicados os dados de emprego nos USA, com a criação

de 187 mil postos, ficando um pouco abaixo da previsão dos economistas de 200

mil — até aí, nos conformes. Porém dois outros dados não devem deixar a

autoridade monetária tão relaxada: a taxa de desemprego caiu para o menor nível,

ficando em 3,5%; e os salários subiram 0,4% no mês, acumulando 4,4% a.a., o que

é muito superior ao que seria consistente com uma inflação de 2%.

A alta dos salários é uma das preocupações expressas de Powell em sua última aparição, pois pode ser um futuro elemento de pressão nos preços. Mas será que a alta de salários não pode ser uma coisa boa? Depende: se a alta é repassada direto aos preços, é ruim, mas se a produtividade aumenta, pode ser bom para todos.

O conceito de produtividade no trabalho baseia-se

na relação direta entre a quantidade produzida de determinado produto ou

serviço, dividida por algum insumo ou recurso necessário para sua produção.

Sendo assim, a produtividade sobe se é possível produzir mais com custos

menores — que podem advir de tecnologia, eficiência e outros.

Sobre a produtividade, os últimos dados publicados estão

extremamente confusos, como relata Justin Lahart no Wall Street Journal.

Os trabalhadores americanos saíram da deprê do inverno e

ficaram mais produtivos no segundo trimestre. Mas não se apresse para proclamar

o surgimento de uma

nova era de produtividade.

O Departamento do Trabalho informou na quinta-feira que a

produtividade dos EUA, medida pelo que um trabalhador típico produz em uma hora

típica, cresceu a uma

taxa anual ajustada sazonalmente de 3,7% no último trimestre em relação ao

trimestre anterior. Isso veio na esteira de uma queda de 2,1% no primeiro

trimestre, um aumento de 1,6% no quarto trimestre do ano passado e... bem, você

entendeu. Os números de produtividade, que sempre foram voláteis, têm sido uma

bagunça completa desde que a pandemia chegou.

Isso, por sua vez, representa um problema para o Federal Reserve: se ele não tem uma boa noção do que a produtividade está fazendo, não sabe com que rapidez a economia pode crescer sem provocar muita inflação.

Como regra geral, uma economia é capaz de crescer com a

mesma rapidez da expansão de sua força de trabalho, além de quaisquer ganhos em

sua produtividade se a economia crescer muito mais rápido do que isso ao longo

do tempo, a demanda por trabalhadores levará os salários ao ponto de surgirem

problemas persistentes de inflação. Mais devagar, e as perdas de empregos

aumentam.

Uma razão pela qual a economia dos EUA tem sido tão bem-sucedida, historicamente, é que, por meio de sua adoção da inovação, os Estados Unidos proporcionaram ganhos de eficiência que permitiram que os trabalhadores produzissem mais. Mas nos anos anteriores à pandemia – na verdade, desde o colapso da bolha pontocom – o crescimento da produtividade foi medíocre. Junte isso a um crescimento populacional mais lento, e não é uma surpresa que a economia estivesse sem brilho.

Pouco depois da pandemia, havia esperanças de que as maneiras como os trabalhadores e as empresas enfrentassem esse desafio impulsionariam um maior crescimento da produtividade. As pessoas se tornaram mais adeptas à videoconferência, por exemplo, o que significava que podiam gastar menos tempo viajando para reuniões com clientes e mais tempo fazendo algo significativo. Os restaurantes adotaram códigos QR para cardápios e contas. E, de fato, até o final de 2021, parecia que havia um grande aumento na produtividade.

Mas em grande parte foi uma miragem, impulsionada pelas

enormes perdas de empregos e outras distorções que a pandemia criou. Veja

hotéis e motéis, por exemplo. Em 2021 – último período para o qual os dados do

Departamento do Trabalho estão disponíveis – sua produtividade saltou 25,2%.

Mas, embora eles possam, de fato, ter ficado mais eficientes, isso

provavelmente ocorreu porque não havia tantas pessoas trabalhando no serviço de

quarto, na recepção e assim por diante – uma situação que, embora

temporariamente suportável para os hóspedes, não era sustentável. Ou considere

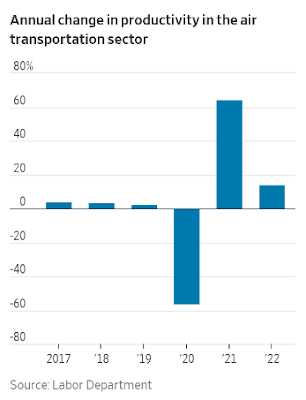

o transporte aéreo. Por lá, a produtividade caiu 56,3% em 2020, já que os

aviões voaram com pouquíssimas pessoas, cresceu 64,2% em 2021 e, segundo os dados mais

recentes, cresceu 13,9% no ano passado – o que ainda deixou o setor cerca

de 18% menos produtivo do que era em 2019.

No momento, a tendência de produtividade é muito parecida

com a de antes da pandemia. Do quarto trimestre de 2019 para o segundo

trimestre deste ano, cresceu a uma taxa anual de 1,4%, a mesma dos cinco anos

anteriores. Mas as distorções da pandemia ainda não ficaram completamente para

trás. Os setores de lazer, hospitalidade e saúde, em particular, parecem ainda

não ter tantos trabalhadores quanto precisam e, à medida que preenchem esses

empregos, as medidas de produtividade podem fraquejar. E, por outro lado, é

difícil rejeitar a ideia de que os Estados Unidos, de fato, aprenderam a

trabalhar de forma mais inteligente nos últimos anos.

Se o que está acontecendo com a produtividade é incerto, o ritmo certo de crescimento para a economia também é incerto. Isso significa que o Fed não pode ter muita certeza do quanto as medidas como o Produto Interno Bruto são informativas para sua tomada de decisão. Some mais essa razão para o banco central estar tropeçando no escuro ainda mais do que o normal.

A IA pode ser um grande fator de aumento da produtividade,

mas, ao que tudo indica, isso só vai ocorrer mais adiante; além do mais, não dá

para apostar em algo incerto – como o governo brasileiro que está gastando

acreditando em receitas futuras. A inflação já deu mostras de que pode estar

caminhando para o nível desejado pelo Fed, porém o mercado de trabalho está

muito apertado, por qualquer ângulo que se observe.

A autoridade monetária sabe muito bem que, quando a inflação

ultrapassa níveis elevados como ocorreu nos anos passados, não se pode cantar

vitória ao primeiro sinal, pois a inflação tende a perdurar por muito tempo e

historicamente sempre voltou depois de ter caído. Dado que a economia não

entrou em recessão e agora boa parte dos analistas esperam que não aconteça,

somente uma elevação da produtividade pode acalmar o Fed, pois caso contrário

talvez tenha que apertar mais ainda as condições financeiras. Se isso ocorrer,

ficará no seguinte dilema: ou aceita uma inflação mais elevada ao redor de 3%,

ou sobe mais os juros, arriscando levar a economia para uma recessão. Essa

ideia eu compartilhei um tempo atrás como sendo um cenário da Gavekal.

No post a-estratégia-do-terno fiz os seguintes comentários sobre a nasdaq100: ... “ Passado uma semana não podemos confirmar que a onda 4 (verde) está em andamento, ou como tinha comentado no SP500, a onda 3 (verde) vai terminar um pouco mais a frente como indicado com o símbolo verde” ...

A dúvida que existia acima ainda não foi resolvida, o qual seja: a correção que se iniciou alguns dias atrás terminou ou não. Embora seja algo mais difícil para o leitor entender pois é um detalhe técnico, a seguir se encontram as 2 possibilidades ‑ frisei no gráfico.

Muito bem, qual a diferença? Se a onda (3) verde não terminou existe a possibilidade de mais uma alta que poderia levar a nadasq100 até 16.960 uma alta de 10%; caso contrário, a onda (3) verde terminou e deveríamos aguardar completar a onda (4) verde. Vou esperar melhor definição acompanhando o curto prazo. Sigam o Mosca para eventual incursão.

O SP500 fechou a 4.478, com queda de 0,53%; o USDBRL a R$ 4,8693, com queda de 0,97%; o EURUSD a € 1,1004, com alta de 0,55%; e o ouro a U$ 1.941, com alta de 0,41%.

Fique ligado!

Comentários

Postar um comentário