É possível dormir tranquilo #Ibovespa

Na Linear o fundo Tiger tinha estampado no nome toda a

agressividade da gestão. Era um fundo onde qualquer cliente antes de investir

tinha que conversar comigo, pois queria ter certeza de que entendia o quão

arriscado era. Nessa conversa minha pergunta era: Você sabe que investindo

nesse fundo pode perder todo seu capital e ainda ter que colocar mais recursos?

Na crise de 1997 a cota desse fundo foi significante

afetada, com queda expressiva, embora não ficou negativa. Foi um dos momentos

mais críticos da minha vida profissional. Felizmente não houve nenhuma

contestação judicial por parte dos clientes o que levou a crer que foi bem

compreendido o seu risco.

Mas será que existe uma forma de estar sempre protegido

mesmo pagando um seguro? Joachim Klement, em seu site Klement on Investing, relatou

sobre um estudo calculando o retorno do SP500 ao se associar uma estratégia de

proteção.

Eu discuti vários temas comuns promovidos por Cassandras

e doomsayers nas últimas semanas e por que eu acho que os medos sobre essas

questões são exagerados:

- O

dólar americano

- Normalização

das taxas de juro

- A

bomba da dívida pública

- Inflação

- O

Euro

- Terceira

Guerra Mundial

Podem vir a acontecer, mas penso que é pouco provável que o

façam. Mas é claro que esses temas tendem a ser riscos de cauda. Se eles se

concretizarem, os danos às carteiras de investimento serão grandes, então,

mesmo que tenham uma pequena probabilidade de acontecer, não vale a pena ouvir

essas Cassandras para se preparar para tais eventos.

A discussão sobre a utilidade do hedge de risco de cauda vem

acontecendo há décadas e pessoas razoáveis podem chegar a conclusões diferentes,

mas na opinião de seu humilde escritor, o histórico de desempenho das

estratégias de risco de cauda é tão pobre que você seria mal aconselhado a

pensar em cobrir tais eventos extremos.

Quero expor meu ponto tanto com a ajuda de um exemplo prático

quanto de uma performance simulada. Primeiro, vamos olhar para um gestor de

fundos que ficou famoso por fazer hedge de sua carteira no período que

antecedeu a crise financeira de 2008 e não perder dinheiro para seus clientes

durante esse fatídico episódio.

John Hussman administra seu Fundo

de Crescimento Estratégico há mais de duas décadas. Seu fundo tenta superar

o S&P 500 por meio de dois componentes. Primeiro, ele é um seletor de ações

tradicional, selecionando ações nos EUA que acredita irão superar o índice em

geral. Em segundo lugar, ele pode proteger temporariamente toda ou parte de sua

carteira contra riscos de baixa por meio do uso de derivativos. Antes de 2008,

Hussman estava convencido de que os mercados de ações dos EUA estavam

supervalorizados e ele protegeu sua carteira contra riscos de baixa, razão pela

qual ele foi tão bem-sucedido em preservar capital para seus investidores.

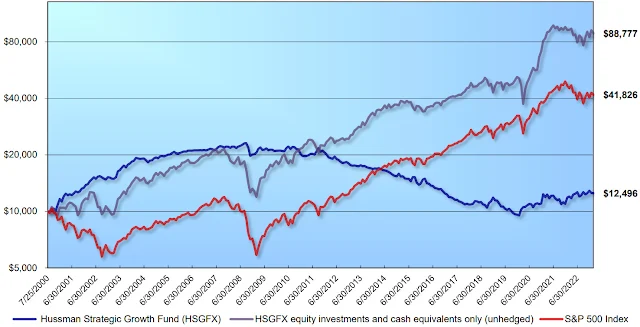

Infelizmente, Hussman está convencido desde 2010 de que os mercados de ações dos EUA estão sobrevalorizados mais uma vez. Em 2020, com o início da pandemia e, em seguida, o mercado em baixa de 2022, pode-se argumentar, Hussman finalmente provou estar certo. Então, como foi o desempenho do fundo dele? O gráfico abaixo mostra o desempenho do Fundo de Crescimento Estratégico retirado da página inicial de Hussman. Ele mostra o desempenho do S&P 500 juntamente com sua carteira de ações selecionadas (ou seja, seu histórico como selecionador de ações) e o desempenho da carteira com hedge de risco de cauda. Como você pode ver, Hussman é um bom selecionador de ações e superou o S&P 500 por uma margem significativa antes que os hedges de cauda fossem implementados. Infelizmente, seus clientes não puderam desfrutar desse desempenho, porque o que eles conseguiram investindo no fundo foi a seleção de ações, incluindo a proteção contra quedas em mercados caros. E esse desempenho não é bonito. Nos três anos encerrados em 28 de fevereiro de 2023, o retorno anual do Fundo de Crescimento Estratégico foi de 6,95% a.a., em comparação com 12,15% a.a. para o S&P 500. Desde a criação do fundo, o retorno anual do fundo foi de 0,99% a.a., em comparação com 6,54% a.a. para o S&P 500.

Desempenho do Hussman Strategic Growth Fund

Fonte: Hussman Funds

Mas não quero escolher John Hussman. É um gestor de fundos

que admiro pela sua destreza intelectual e que faz o seu melhor e coloca o seu

dinheiro onde está a sua boca. E isso é muito mais do que se pode dizer de

todos os profetas da desgraça e da tristeza que escrevem relatórios de

investimento, mas nunca mostram o desempenho de suas recomendações ou que às

vezes até investem em contradição com sua visão pessimista. Comentário meu: O Mosca

publica há 8 anos semanalmente seus resultados!

Então, vamos olhar para uma análise mais sistemática das

estratégias de cobertura de cauda feita por Roni

Israelov e David Nze Ndong. Eles analisaram o desempenho de três maneiras

diferentes de proteger uma carteira contra perdas extremamente improváveis, mas

potencialmente severas, e como elas se comportaram nos anos da pandemia de

Covid e do mercado em baixa de 2022. Para ser preciso, eles analisaram uma

estratégia simples de proteção de colocação, onde os investidores compram o

S&P 500 junto com opções de venda fora do dinheiro como uma primeira

estratégia. A segunda estratégia foi comprar straddles1 e strangles2

que permitem ganhar exposição à volatilidade longa (algo semelhante ao que

muitos fundos de hedge fazem para cobrir riscos de cauda). E, finalmente, eles

testaram uma estratégia simples de futuros VIX longos.

No final, eles descobriram que nenhuma dessas estratégias de

hedge de cauda funcionou bem durante o período 2020-2022, apesar dos mercados

passarem pela pior turbulência desde a crise financeira. De fato, os autores

observam que o desempenho das diferentes estratégias de cobertura de cauda

variou em grande quantidade e foi dependente do tempo e da trajetória. Em

outras palavras, se você conseguir cronometrar bem os mercados, o hedge de

cauda pode ser lucrativo. Ao que eu digo que se você pode cronometrar bem os

mercados, você não precisa de hedge de cauda porque pode simplesmente vender

suas ações e depois comprá-las de volta quando a turbulência acabar...

Para dar um exemplo do que essas estratégias de hedge de

cauda fazem com uma carteira, dê uma olhada no gráfico abaixo. Ele mostra o

retorno total do S&P 500 junto com duas estratégias de proteção de

colocação. A estratégia mensal compra 5% das opções de venda de dinheiro que

expiram a cada trimestre. Assim, você está protegendo sua carteira todos os

meses ou trimestres contra grandes perdas. Eis o desempenho desde 2004:

Estratégias de colocação protetora desde 2004

Fonte: Liberum, Bloomberg

O retorno médio anual do S&P 500 desde 2004 foi de 9,2%,

em comparação com 6,6% para a estratégia de proteção de put mensal e 7,0% para

a estratégia de proteção de put trimestral.

Mesmo que você de alguma forma tivesse a genialidade de não

proteger sua carteira até o início de 2020 e depois implementar a proteção da

opção de venda e mantê-la em vigor até hoje, você teria perdido dinheiro em

comparação com apenas manter o S&P 500. E isso em um período em que tivemos

a pior pandemia em 100 anos e um mercado em baixa no S&P 500, bem como um

pico da inflação para máximas de 40 anos. Na verdade, o desempenho superior que

você acumulou durante o ano pandêmico de 2020 desapareceu em meados de 2021.

Para ganhar dinheiro, as Cassandras teriam que ser capazes de cronometrar o

início e o fim da pandemia com altíssima precisão.

Estratégias de proteção desde 2020

Fonte: Liberum, Bloomberg

Em suma, se você ouvir Cassandras, estou muito confiante,

você perderá dinheiro a longo prazo. A única maneira de ganhar dinheiro com

previsões sombrias é cronometrá-las tanto na entrada quanto na saída com muita

precisão. E eu não conheço ninguém, que possa fazer isso. Na verdade, a simples

observação de que as Cassandras parecem estar todas em baixa o tempo todo deve

dizer uma coisa: os únicos que ganham dinheiro com essas previsões sombrias são

os que as fazem.

1 Um

straddle é uma estratégia de opções neutras que envolve a compra simultânea de

uma opção de venda e uma opção de compra para o título subjacente com o mesmo

preço de exercício e a mesma data de vencimento.

Um trader lucrará com um long straddle quando o preço do título subir ou cair em relação ao preço de exercício em um valor superior ao custo total do prêmio pago. O potencial de lucro é virtualmente ilimitado, desde que o preço do título subjacente se mova muito acentuadamente.

2 Um strangle é uma estratégia de opções na qual o investidor detém uma posição tanto em uma opção de compra quanto em uma opção de venda com diferentes preços de exercício, mas com a mesma data de vencimento e ativo subjacente. Um strangle é uma boa estratégia se você acha que o título subjacente experimentará um grande movimento de preço no futuro próximo, mas não tem certeza da direção. No entanto, é lucrativo principalmente se o preço do ativo oscilar acentuadamente.

Um strangle é semelhante a um straddle, mas usa opções com preços de exercício diferentes, enquanto um straddle usa uma opção de compra e venda com o mesmo preço de exercício.

Num mercado de alta de longo prazo como o americano comprar opções de venda significa perder dinheiro pois em algum momento haverá a recuperação, sendo assim, as conclusões a que se chega no estudo são lógicas. Num mercado de lado por um período prolongado, como ocorreu com nossa bolsa de 2008 a 2016 cuja queda entre a máxima e a mínima foi de 48% tenho dúvidas qual seria o resultado final, pois embora a queda seja expressiva pagar prêmios por 8 anos seguidos o custo é elevado dado a volatilidade de nossa bolsa. Num bolsa em baixa por períodos longos poderia ter um resultado melhor.

Acredito que a melhor conclusão que esse estudo fornece é

que comprar seguro contra a bolsa de forma sistemática não parece uma boa ideia,

por outro lado, comprar em algumas situações em que considera mais arriscado

pode ser interessante sempre tendo em vista que esses momentos não são

previsíveis a priori. Em outras palavras, não dá para dormir totalmente

tranquilo algum risco tem que ser assumido, agora em alguns momentos diminuir

as posições ou comprar opções de venda por ser interessante. Quando fazer? Siga

o Mosca Hahaha ...

No post o-engano-do-barato fiz os seguintes

comentários sobre o Ibovespa: ... “ A bolsa

chegou a máxima de 123 mil na semana passada e recuou até 119 mil — nada que

seja um grande problema dentro da minha hipótese. Pode-se esperar, depois disso

o final desse movimento deveria ficar entre 124 mil / 126 mil destacado pelo

retângulo” ...

A avaliação técnica do Ibovespa está muito longe do livro texto. Fiquei analisando por um bom tempo e cheguei na melhor alternativa que é semelhante a observada acima. Nessa alternativa, estaria chegando próximo ao ponto de entrada ao redor de 117,3 mil destacado com o símbolo em verde.

Vou confessar que estava com coceira para dar uma sugestão de compra para a bolsa, quase fiz ontem. Supondo que a bolsa atinja o nível de 117,3 mil estaria fazendo unicamente porque chegou no ponto destacado, mas teria um bom problema em seguida, onde colocar o stop loss. Tecnicamente teria que ser a 108,3 mil e é uma distância enorme quase 10%. Não vou fazer isso. Qualquer outro lugar seria um stop loss preventivo.

Acho que vou adotar a regra das 5 ondas para cima e não

tentar pegar o bumbum da mosca.

O SP500 fechou a 4.467, com queda de 0,70%; o USDBRL a R$

4,9047, com alta de 0,11%; o EURUSD a € 1,09710, com alta de 0,16%; e o ouro

a U$ 1.915, com queda de 0,51%.

Fique ligado!

Comentários

Postar um comentário