Existe receita de bolo para ações? #EURUSD #OURO #GOLD

Notei que esta semana tratei de assuntos envolvendo ações, talvez influenciado pelo excesso de publicações alertando que a bolsa americana subiu muito. Os leitores do Mosca sabem como sou cético em relação a explicações ex post, mas elas existem e de alguma forma prestamos atenção.

Existem alguns modelos de atuação mecânicos do tipo “comprar

quando os preços atingem níveis de média móvel”, por exemplo: toda vez que

cruza a média móvel de X dias, comprar se estiver subindo ou vender se estiver

caindo. Jonathan Levin traz esse assunto na Bloomberg.

A única constante na vida é a mudança – e os estrategistas

de Wall Street tentarem, em vão, adivinhar o futuro do mercado de ações. Depois

de perder coletivamente a maior parte da alta acumulada no ano no índice

S&P 500, os adivinhos macro de Wall Street parecem estar ficando

modestamente mais otimistas novamente.

Stoltzfus, que — para seu crédito tem sido mais otimista do

que a maioria este ano, agora projeta que o S&P 500 chegará a 4.900 quando

tocarmos em 2024, um aumento de 6,7% em relação ao fechamento de quarta-feira e

a nova perspectiva mais otimista entre os estrategistas consultados pela

Bloomberg. Scott Chronert, do Citigroup, também elevou sua previsão de fim de

ano de 2023 de 4.000 para 4.600 anteriormente (e para 5.000 em meados de 2024,

de 4.400). Embora a previsão média de estrategistas consultados pela Bloomberg

ainda tenha o S&P 500 caindo até o final do ano, o ímpeto está claramente

mudando.

Uma possível implicação do "short squeeze" (pressão

sobre os vendedores a descoberto), é claro, é que as melhores perspectivas

poderiam se tornar profecias autorrealizáveis. Em um tradicional “short squeeze”,

investidores que vinham apostando em quedas do mercado são forçados a comprar

ações para fechar suas posições vendidas, induzindo um aumento temporário no ativo

subjacente. Algo vagamente semelhante pode ocorrer no S&P 500 no curto

prazo, à medida que líderes de pensamento baixista jogam a toalha e seus

seguidores compram de volta no mercado.

No quadro geral, no entanto, os movimentos são outro

lembrete de como Wall Street está errada em primeiro lugar— e por que as

perspectivas de estrategistas nunca devem ser tidas por infalíveis.

Considere o que aconteceria se você tivesse comprado o

índice toda vez que a média móvel de 20 dias caísse abaixo da meta média de fim

de ano dos estrategistas e vendesse sempre que a média cruzasse acima dela. Seu

retorno total no frenético período pós-2019 seria de cerca de 8,3% (2,2%

anualizado), em comparação com o retorno de 48% (11,5% anualizado) que os

investidores do índice pacientes obtiveram com uma estratégia simples de comprar

e manter.

Uma estratégia infundada?

Negociar preços-alvo de estrategistas tem sido uma receita para o desempenho abaixo do esperado

Fonte: Dados Bloomberg

Seguir essa abordagem significaria ficar muito tempo no

colapso inicial da pandemia; sacar suas fichas relativamente cedo na

recuperação da pandemia; operar excessivamente em 2021 para um lucro minúsculo;

ficar muito tempo durante toda a queda de 2022; e perdendo muito da recuperação

de 2023. A "estratégia" (se é que se pode chamá-la assim) gerou sete

sinais de compra e venda, e teria deixado você fora do mercado desde abril,

confortado apenas pela modesta perspectiva de retorno ajustado pela inflação

para sua conta do mercado monetário.

Seguindo os Estrategistas

Se você negociasse ações dos EUA em alvos estratégicos, aqui está o que você teria feito

Fonte: Dados da Bloomberg, cálculos do autor

Claro, alguns dos estrategistas vão estar certos em algum

momento, como escrevi na semana passada sobre Michael Wilson, o astro do

Morgan Stanley que foi criticado após suas previsões de baixa em 2022 e depois criticado

por muitas das mesmas pessoas por permanecer pessimista por tempo demais em

2023. Pode ser que estejamos vivendo um ano tipo Stoltzfus e que o estrategista

de Oppenheimer esteja fadado à fama de Wilson na mídia financeira. Para os

investidores, o problema é que você nunca sabe quem estará com a mão boa, e o

preço-alvo médio não apresenta utilidade nenhuma para ajudar a vencer o

mercado.

Não quero ficar batendo nos estrategistas. Como escrevi na

semana passada, eles têm um dos empregos mais difíceis em Wall Street. Sob o

olhar atento do público investidor e da mídia financeira, eles são solicitados

a controlar os fundamentos do mercado (desafiador) e o sentimento dos

investidores (ainda mais difícil) e criar projeções de nível de índice para uma

data específica no final de cada dezembro (impossível). Não há estrategistas –

pelo menos entre os que estão no meu radar – que consistentemente acertem. No

entanto, eles geram pesquisas valiosas e instigantes sobre os vários riscos e

oportunidades em cada mercado, e seus preços-alvo servem como quadros de

referência úteis – desde que você os veja como os experimentos de pensamento altamente

imprecisos que são.

Veja como o cofundador da DataTrek Research, Nicholas Colas

(um ex-analista de ações cobrindo automóveis) descreveu os desafios de projetar

os preços das ações em uma nota de pesquisa muito sábia e sincera na semana

passada:

Estimar os ganhos no intervalo

+5/-5% normalmente não é tão difícil, mas avaliar esses resultados é realmente

muito difícil. Os mercados raramente são estáticos, recompensando ou punindo

setores e ações com base em questões macro tanto ou mais do que os fundamentos

específicos da empresa, dependendo de onde estamos em um determinado ciclo. Os

investidores institucionais sabem de tudo isso, e é por isso que a maioria dirá

que os preços-alvo dos analistas são o número menos útil que Wall Street publica.

Ele estava falando sobre metas de preço específicas da

empresa, mas a sabedoria por trás do comentário se estende – na minha humilde

opinião – para previsões macro também.

No contexto atual, os estrategistas têm feito um bom

trabalho projetando os fundamentos. No ritmo atual, o lucro por ação do S&P

500 provavelmente terminará o ano cerca de 2% a 3% acima das projeções médias

de janeiro dos estrategistas. Onde falharam foi em prever o imprevisível: o

sentimento e seu impacto nos múltiplos do mercado de ações. Quem diria que os

múltiplos de preço-lucro a termo disparariam de cerca de 16,9 vezes em janeiro

para 19,6 vezes agora? E quem teria pensado que isso era possível com

rendimentos dos títulos do Tesouro de 10 anos acima de 4%?

Sem dúvida, a situação atual cria um obstáculo para os

investidores que venderam suas ações no início do ano porque achavam que já se

havia esgotado o potencial de alta e que o risco-recompensa estava melhor nos

títulos do Tesouro (pagando perto de 5% ao ano na época, e ainda mais hoje).

Naturalmente, eles vão querer saber se devem perseguir a alta na esperança de

que o “short squeeze” do estrategista tenha mais fôlego ou esperar por um ponto

de entrada melhor. Nem preciso dizer que não me cabe falar nada. Numa visão

mais ampla das coisas, a história recente sugere que eles nunca deveriam ter

saído do mercado em primeiro lugar, porque o velho e chato investimento em

índicesdo tipo “comprar e manter” ainda supera por uma ampla margem a sabedoria

coletiva das metas de preço para os níveis dos índices.

Esse modelo apresentado por Jonathan Levin é criativo e

inusitado para mim, usar as previsões dos analistas para entrar ou sair do

mercado é muito arriscado. Afinal, eles trocam de opinião como eu troco de

camisa, como os casos citados acima.

Está confuso? Não se sinta só. Usar análise fundamentalista

para tomada de decisão só funciona num mercado direcional, mas aí qualquer uma

funciona, basta comprar e ir para a praia, sem celular para não querer vender

depois de uma alta. Vejam a seguir um gráfico que choca à primeira vista, mas

que contém informações importantes do retorno no tempo da carteira de ações. A

linha verde consiste numa estratégia de estar investido na bolsa evitando os

piores períodos de 25 dias, no outro extremo o retorno excluindo os 25 melhores

dias, e linha cinza que exclui os dois bem como a azul permanecendo sempre

comprado.

Esse gráfico foi calculado durante cinquenta anos (é um período longo), agora a diferença entre as várias estratégias é enorme. Quais conclusões poderemos tirar? Primeiro ninguém sabe ex antes quais são esses “milagrosos” 25 dias (e por que 25?!), mas podemos concluir que estar sempre no mercado pode não ser bom e não estar nunca pior ainda. Tudo o que venho comentando deveria te motivar a fazer o que eu fiz há mais de 20 anos: usar análise técnica. Não que ela terá a pretensão de apontar com precisão esses momentos, mas acredito que, se bem aplicada, poderia ficar intermediariamente entre a linha azul e verde e muito difícilmente no intervalo inferior entre a azul e a vermelha.

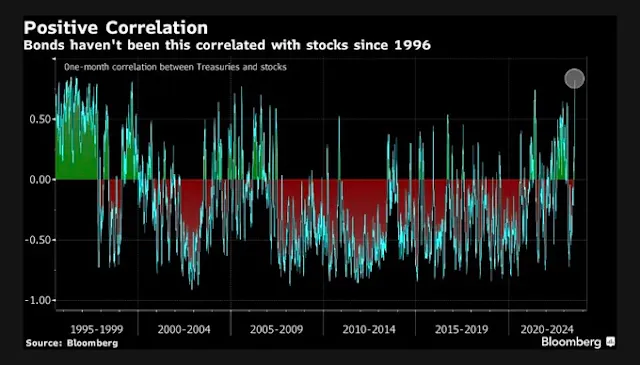

Outro indicador que está fazendoágua e deve deixar os

investidores americanos sem saber muito bem o que fazer: a conhecida estratégia

dos 60/40 —já comentada aqui algumas vezes — de ter um portfólio que protege

(protegia?) bem não vem funcionando ultimamente. A deia é que quando a bolsa

sobe os bonds não devem ir bem, e vice-versa, quando a bolsa cai os bonds

performam positivamente, induzindo a algo mais balanceado —não ganha tanto, mas

não perde tanto no tempo. Para funcionar, eles têm que ter uma correlação

negativa e não é isso que está ocorrendo.

Para finalizar, o gráfico a seguir elaborado pelo JPM pode explicar por que a inversão da curva de juros entre os papéis do tesouro de 2 anos versus o de 10 anos pode não indicar uma recessão. Como podem notar na figura da direita, e como os juros partiram de um patamar baixo, o custo do dinheiro ficou negativo ( diferença entre a taxa de juros e a inflação observada), o que pode indicar que não estavam tão restritivos como parece. No Brasil ocorreu algo semelhante no início, quando a taxa SELIC estava em 2% a.a. enquanto a inflação rolava solta em dois dígitos; isso se normalizou com o tempo, e hoje estamos ao inverso, muito restritivo.

Ontem o BCB resolveu ouvir os apelos do Mosca e reduziu a taxa em 0,50% deixando a porta aberta para mais quedas. Daqui em diante, a discussão será onde vai parar, 8%- 9% - 10%, mas isso é assunto para o futuro. O que eu não gostei sobre o comunicado foi o placar dessa decisão – 5 x 4 é tão dividido quanto numa partida de futebol! Essa divergência não deveria acontecer nesse momento.

Faz um bom tempo que não comento sobre o ouro, não que exista alguma oportunidade. Venho comentando nas últimas quinta-feira o euro pois tínhamos posições. A retração que eu estava esperando ocorreu conforme mencionei no post sem-surpresas “Parece que a onda 1 (verde) terminou e a moeda única se encontra na formação da onda 2 (verde). No gráfico a seguir e em função da estrutura de ondas no intervalo de 1 hora indica que o nível ao redor de € 1,0925 / € 1,0902 cujo stop loss deveria se situar em € 1,0832. Para dizer a verdade, o movimento de hoje pela manhã depois do anúncio do ECB subindo 0,25% propiciou uma queda um pouco “violenta” para os movimentos recentes. Ficamos na espreita” ...

O euro se encontra a € 1,0921 bastante comprável, porém, como indiquei acima fiquei um pouco desconfiado com a queda da possível onda 2 verde, vou esperar as “milagrosas 5 ondas” para sugerir algo, ou contrariamente, reestudar se cair abaixo de € 1,0832.

No post ninguém-se-entende (publicado no final de junho! Veja no texto a seguir a possível razão) fiz os seguintes comentários sobre o ouro: ...” Depois do post de ontem esqueceram-de-mim colocando o ouro com “perdido na noite” não significa que o Mosca vai deixar de acompanhar o metal, afinal, seu track record milenar não justifica o abandono. Em relação a postagem acima, fiz alguns ajustes no cenário e, como podem verificar a seguir, o ponto de entrada poderá ser inferior ao que eu imaginava situando-se ao redor de U$ 1.778 – onda ©. Mas ainda é cedo para afirmar pois a sequência (a) (b) (c) pode ser “substituída” pelas ondas (a) (b) (c), o que implica que a reversão se daria em U$ 1.834” ...

Como podem notar a seguir, e como eu desconfiava, a onda (a) laranja ficou mais curta e devemos estar agora na onda (b) laranja que pode tomar dois caminhos conforme mostra os símbolos em verde. Se no curto prazo não sei se vai cair ou subir, por que deveríamos nos envolver?

O SP500 fechou a 4.501, com queda de 0,25%; o USDBRL a R$ 4,9115, com alta de 2,10%; o EURUSD a € 1,0948, sem variação; e o ouro a U$ 1.933, sem variação.

Fique ligado!

Comentários

Postar um comentário