Farinha do mesmo saco #usdbrl

Hoje

é feriado nos EUA em razão do 4th of July, em que se comemora o dia da

Independência — sendo assim, as bolsas permanecem fechadas. Dias como este não

mostram movimento expressivo.

O

renomado economista Kenneth Rogoff elaborou um documento mostrando que a

América Latina passa por um movimento político com muitas semelhanças, que

curiosamente independem da sua origem, de esquerda ou de direita.

A

atual desconexão entre a calma do mercado e as tensões sociais subjacentes

talvez não seja mais aguda do que na América Latina. A questão é quanto tempo

mais essa dissonância gritante pode continuar.

Por

enquanto, os dados econômicos da região continuam melhorando, e os mercados de

dívida permanecem estranhamente imperturbáveis. Mas a raiva fervente está se

espalhando pelas ruas, particularmente (mas não só) na Colômbia. E com a taxa

de novos casos diários de COVID-19 na América Latina já quatro

vezes maior do

que a mediana dos mercados emergentes, mesmo com a terceira onda da pandemia,

os 650 milhões de pessoas da região enfrentam um desastre humanitário em andamento.

À

medida que a incerteza política aumenta, o investimento de capital estagnou em uma região já

assolada pelo baixo crescimento da produtividade. Pior ainda, uma geração de

crianças da América Latina perdeu quase um ano e meio

de estudo, minando ainda mais as esperanças de alcançar a realização

educacional com a Ásia, para não falar dos Estados Unidos.

Para

Cuba, Rússia e China, que já têm uma cabeça de praia na Venezuela, a pandemia

apresenta uma oportunidade de fazer mais incursões. Os mercados parecem

aliviados que o aparente vencedor da eleição presidencial do Peru, Pedro

Castillo, um marxista, parece pelo menos ter alguns

conselheiros econômicos convencionais,

mas ainda não se sabe a verdadeira influência que eles terão.

Além

disso, os dados econômicos latino-americanos até agora este ano são bons apenas

no sentido de que não são tão terríveis quanto em 2020, quando a produção caiu

7%. Em

abril, o Fundo Monetário Internacional previu que o PIB da região

cresceria 4,6% em 2021; as

estimativas mais recentes estão

mais próximas de 6%. Mas em termos per capita — agora

entendidos como

uma melhor maneira de medir a recuperação de crises econômicas profundas —, a

maioria das economias latino-americanas não voltará aos níveis pré-pandêmicos

até 2022, ou mais tarde.

De

forma preocupante, grande parte do crescimento real da região este ano decorre

do aumento dos preços das commodities alimentado pela recuperação em outros

lugares, não de melhorias genuínas na produtividade que sustentarão a renda

através do ciclo das commodities. Para piorar as coisas, as famílias de baixa

renda têm sido especialmente atingidas pela pandemia e pela crise econômica

associada.

Para

entender os desafios políticos da América Latina, precisamos apenas olhar para

suas duas maiores economias, Brasil e México, que juntas representam mais

da metade da produção da

região. Superficialmente, são governados por opostos polares: Brasil pelo

presidente de direita Jair Bolsonaro, e México pelo presidente de esquerda

Andrés Manuel López Obrador (amplamente conhecido como AMLO). Mas os dois

homens são semelhantes em características importantes.

Embora

os instintos políticos de AMLO estejam enraizados na visão radical de mundo dos

anos 1970, e Bolsonaro pareça ter

saudade do

governo militar brasileiro, ambos são autocratas erráticos. Além disso, ambos

permanecem razoavelmente populares, apesar de seu manejo catastrófico da

pandemia e uma série de outras decisões econômicas mal pensadas. AMLO cancelou

o novo projeto de aeroporto da Cidade do México logo após assumir o cargo no

final de 2018, apesar do fato de que estava bem avançado. E embora ele tenha

feito campanha com a promessa de rápido crescimento econômico, o PIB mexicano

estava encolhendo mesmo antes da pandemia — em 0,1%

em 2019.

Bolsonaro,

quando não ameaça arrasar a Amazônia, continuou a ser bem-sucedido em culpar o Partido

dos Trabalhadores pelos problemas do Brasil. Vários líderes do PT, incluindo o

ex-presidente Luiz Inácio Lula da Silva, foram presos por corrupção.

No

entanto, é inteiramente possível que, daqui a alguns anos, o Brasil volte a ter

um presidente de esquerda — talvez Lula, cujas condenações foram

anuladas em

março — enquanto o México está de volta às mãos de um centrista. Assim, é

difícil prever o curso de política futura dos dois países.

Por

que os mercados de dívida não estão assustados com toda essa incerteza? Em

parte, é porque ambos os países têm permanecido bastante conservadores na sua

gestão da dívida. É verdade que a dívida pública

brasileira deve atingir quase 100% do PIB este ano. Mas é principalmente

denominada em moeda local, e os residentes domésticos detêm até 90% do total,

acima de 80% há cinco anos. Até mesmo o endividamento empresarial estrangeiro

foi contido, com a dívida externa do país ainda em torno de

40% do PIB.

A

dívida pública do México é menor que a do Brasil, com 60% do PIB. Por todo o

seu radicalismo, AMLO tem sido até agora um conservador fiscal, assim como quando

Lula estava no poder. A lição de que crises de dívida podem descarrilar uma

revolução populista foi bem aprendida.

É

verdade que os governos de toda a região montaram uma resposta macroeconômica à

pandemia surpreendentemente robusta. Mas eles têm muito menos escopo do que os

EUA para continuar usando financiamento deficitário. Para aumentar os gastos e

combater a desigualdade de forma sustentável, os países latino-americanos

também devem encontrar uma maneira de aumentar as receitas orçamentárias.

Ironicamente, os protestos na Colômbia começaram não em resposta aos cortes de

benefícios, mas porque o governo tentou aumentar os impostos sobre a classe

média para fornecer mais e melhor alívio pandêmico aos cidadãos mais pobres do

país. Os governos que buscam redistribuir a renda precisam aumentar os impostos

sobre os cidadãos mais abastados, em vez de temporariamente esconder os

problemas com dívidas adicionais.

Nas

últimas décadas, os EUA têm relutado em se envolver profundamente na resolução

dos problemas da América Latina, mas talvez isso mude. Para começar, a região

precisa assistência vacinal maciça a fim de se

recuperar. Os EUA também podem ajudar fortalecendo o comércio — especialmente

abordando gargalos induzidos pela pandemia e removendo medidas protecionistas

persistentes da era Trump.

A

maior parte da América Latina ainda está longe das terríveis condições que

prevalecem na Venezuela, onde a produção caiu impressionantes 75% desde 2013. Mas, dada

a catástrofe humanitária em curso lá, e o espectro da instabilidade política em

outros lugares, os investidores não devem tomar como garantida uma recuperação

econômica sustentada.

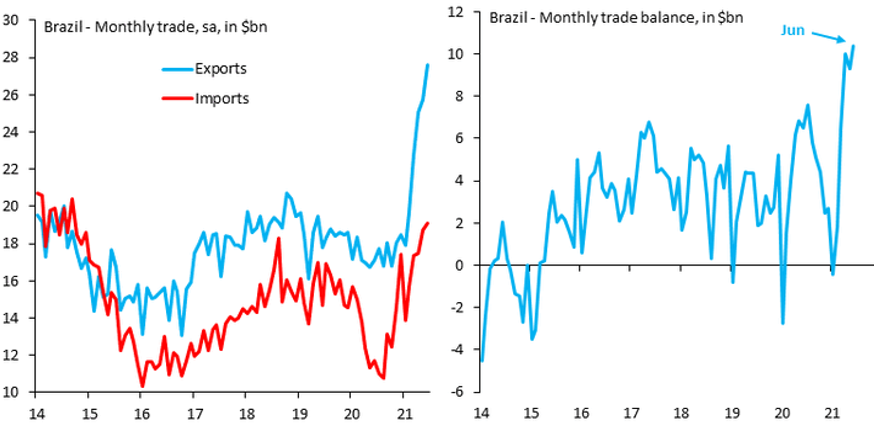

Esse fenômeno de decréscimo de interesse pelo Brasil já se pode verificar nos dados referentes ao balanço de pagamentos. O grande motor de ingresso de recursos nos últimos anos foi o investimento direto, e como se pode ver no gráfico abaixo vem perdendo força.

Esse decréscimo não foi suficiente para alterar as reservas internacionais brasileiras, que se têm mantido estáveis por diversos anos ao redor de U$ 350 bilhões. No ano em curso, isso foi possível graças aos espetaculares saldos da Balança Comercial impulsionados pela alta dos preços das commodities nos mercados internacionais.

Observadas de hoje, as perspectivas para além de 2022 são cinza, com Lula e Bolsonaro liderando as pesquisas de voto. Em quem você vai votar, um presidente cuja opções visam seus estratosféricos interesses de corrupção — o que levaria a mais retrocesso no país — ou um populista de visão curta que não tem capacidade de escolher projetos, além de arrumar problemas com cada vez mais segmentos da sociedade?

No

post resultado-do-divorcio, aventei a hipótese de movimento de queda do

dólar ter terminado: ...” Eu demarquei duas regiões

onde o movimento de queda pode terminar: a primeira em amarelo entre R$

4,88/R$4,92. Caso seja essa, a mesma ocorreu na semana passada, e se esse for o

caso, estaríamos no processo de alta, o que ainda não pode ser confirmado” ...

Nesse período fomos executados no limite imposto de R$ 5,01 ficando sem posições. Tudo indica que o movimento terminou, porém, ainda existem outras possibilidades menos prováveis. Desta forma, é necessário aguardar os próximos dias para que tenha mais convicção.

A queda que se iniciou em março ficou contida entre as linhas paralelas, como um analista técnico poderia esperar. Agora está tentando romper a parte superior, conforme enfatizo em verde. Mas a confirmação maior surgirá com os preços ultrapassando o nível de R$ 5,1386. No momento não se tem nada a fazer senão esperar sem posições. Procura-se o gato! Hahaha ...

O USDBRL

fechou a R$ 5,0865, com alta de 0,57%; o EURUSD a € 1,1865

sem variação; e o ouro a U$ 1.791, com alta de 0,27%.

Fique

ligado!

Comentários

Postar um comentário