Mercado de helicópteros em alta #nasdaq100 #NVDA

Quem é antigo leitor do Mosca lembra os tempos em que os

países buscavam o aluguel de helicópteros a peso de ouro. A ideia de

"jogar dinheiro pelo helicóptero", popularizada por Ben Bernanke,

refere-se a uma política monetária extrema em que o banco central, em parceria

com o governo, injeta dinheiro diretamente na economia para estimular o consumo

e combater deflação ou recessões severas.

Desta vez, quem buscará essa política é a China, que se

encontra num atoleiro e não consegue sair. Nesta semana, o presidente chinês Xi

Jinping anunciou que, em 2025, a China adotará uma política fiscal mais

proativa e uma política monetária moderadamente flexível. Essa mudança visa

estimular a demanda interna e impulsionar o consumo, em resposta à

desaceleração econômica do país. É a primeira vez em 14 anos que a China

sinaliza uma flexibilização monetária dessa magnitude.

Mas o mercado continua desconfiado de que essas medidas não

vão conseguir atingir seus objetivos, e tudo parece caminhar para um cenário

vivido pelo Japão: décadas convivendo com a deflação. A Bloomberg News comentou

que o resultado, por enquanto, foi colocar a taxa de juros em um patamar nunca

antes visto nesse país.

O mercado de bonds governamentais da China, avaliado em US$

11 trilhões, entrou em um território desconhecido, enquanto uma nova era de

política monetária abre o debate sobre até onde a taxas podem cair a partir de

mínimos históricos.

Os preços dos bonds dispararam após o poderoso Politburo do

país fazer seu compromisso mais forte com a flexibilização monetária em mais de

uma década. O juro dos bonds de 10 anos da China caiu para um recorde histórico

de 1,77%, enquanto os de vencimentos mais longos também despencaram.

Agora, os investidores enfrentam o risco do que antes

parecia impensável: os juros de 10 anos da China caindo abaixo dos do Japão,

que atualmente pagam cerca de 1,04%, e possivelmente deslizando ainda mais.

Juros zero ainda estão distantes, mas a discussão sobre essa possibilidade já

surgiu, mostrando o quão dramaticamente as coisas mudaram no mercado de bonds

da China.

"Yields de bonds a 0% são uma possibilidade",

disse George Boubouras, chefe de pesquisa do hedge fund K2 Asset Management

Ltd. Ele afirmou que o banco central precisará adotar uma abordagem de

"tudo ou nada" para evitar que a economia entre em uma recessão no

estilo japonês, caracterizada por balanços patrimoniais estagnados.

Investidores buscando um manual de estratégias podem tentar aprender com outros exemplos de políticas monetárias ultra flexíveis, incluindo períodos de afrouxamento quantitativo e taxas próximas de zero nos EUA, Suíça e zona do euro. Mas a comparação mais comum é com o Japão, que sofreu décadas de crescimento econômico anêmico antes de adotar uma política de taxa de juros negativa em uma tentativa desesperada de estimular uma retomada.

"A japanificação dos bonds chineses pode ser inevitável

em algum momento", disse Stephen Miller, veterano com quatro décadas de

experiência em mercados e consultor da GSFM, chamando o recente estímulo de um

"doce" momentâneo. "Os problemas da China são questões

estruturais profundas. Não se pode descartar completamente a possibilidade de

os yields chegarem a zero se essas questões não forem resolvidas",

acrescentou.

A pressão sobre os juros destaca a mudança drástica nas

fortunas da economia chinesa, que tem lutado para se recuperar de uma crise

imobiliária, uma desaceleração nos gastos dos consumidores e um período

prolongado de inflação próxima de zero.

O movimento recente culminou em uma queda de cerca de 0,78

pontos percentuais nos juros dos bonds de 10 anos da China neste ano, a maior

queda anual desde 2015, de acordo com dados compilados pela Bloomberg.

Riscos regulatórios

As comparações com o Japão baseiam-se amplamente em

paralelos com os problemas enfrentados por aquele país após uma crise

imobiliária nos anos 1990: uma bolha de dívida difícil de desfazer, uma

população envelhecida e uma dependência em políticas monetárias frouxas para

reverter a situação. Mas há diferenças cruciais no mercado de bonds, incluindo

como o banco central usou seu balanço para influenciar as taxas.

O Banco do Japão usou por anos uma política de controle da

curva de juros para suprimir os retornos dos bonds, mantendo os juros de seus

bonds de 10 anos próximos de zero. O Banco Popular da China, no entanto,

empurrou na direção oposta neste ano, vendendo bonds para forçar juros mais

altos durante períodos de compras intensas. Isso enviou uma mensagem mista aos

traders.

É provável que o Banco Popular da China corte as taxas três

vezes no próximo ano, e, por ora, não deve ver a resistência aos compradores de

bonds como prioridade, disse Lv Pin, analista-chefe de renda fixa da Topsperity

Securities Co. Mas o controle da curva de juros provavelmente não acabou, o que

significa que os investidores devem esperar mais intervenções do banco central

no próximo ano, acrescentou ele.

Os bonds de 30 anos da China já pagam menos do que os do

Japão, após uma queda de cerca de 0,82 pontos percentuais desde o início deste

ano.

Apenas quatro anos atrás, investidores eram atraídos pelos bonds governamentais chineses devido ao seu claro diferencial em relação aos mercados desenvolvidos. Agora, os Treasuries de 10 anos dos EUA pagam mais do que o dobro do yield de seus equivalentes chineses, após atingir seu maior desconto em mais de duas décadas.

A promessa de estímulo monetário do Politburo nesta semana

pediu uma abordagem política "moderadamente frouxa" em 2025. Mas essa

aparente precaução representou uma mudança chave para a política monetária da

China: o Banco Popular da China cortou neste ano as taxas de referência,

reduziu os requisitos de reserva e flexibilizou as regras de hipotecas, tudo

enquanto a orientação oficial do Politburo era por uma política

"prudente".

George Boubouras, da K2 Asset Management, fez uma comparação

com o ex-presidente do Banco Central Europeu, Mario Draghi, cuja promessa em

2012 de fazer "o que fosse necessário" para salvar o euro se tornou

sinônimo de determinação dos bancos centrais.

"Pequim e o Banco Popular da China precisam fazer um

Mario Draghi exponencialmente", disse Boubouras. "Não é apenas o que

for necessário — é muito mais do que o que for necessário."

Conclusão

A entrada de Trump na cena, oportunista que é, conhecendo a

fraqueza em que a China se encontra, vai tirar o sangue dos chineses com

ameaças de elevação de tarifas como parte do seu cardápio, algo que não seria

nada bem-vindo nesse momento. Os mercados já começaram a reagir nesse sentido,

antecipando importações desse país e usando técnicas mais parecidas com as

usadas aqui. A ilustração a seguir mostra como os números de exportações

apresentados pelos chineses não batem com os números de importação apresentados

pelos EUA. Vejam a seguir as explicações.

Capiche! Como dizia meu ex-sócio Luis Paulo Rosenberg: quando o boi está largado no campo, pode dar a corda que for que ele não se mexe. É desta forma que o juro de 0% não consegue ter efeito na economia. E ainda pior, se por acaso o governo chinês resolver lançar dinheiro por helicóptero, como recomendou Bernanke para os EUA, é bem possível que os chineses, ao invés de gastar, economizem e coloquem na poupança. Afinal, eles não estão acostumados a gastar como os ocidentais. Nessas condições, a China irá exportar deflação ao resto do mundo por muito tempo, contrabalançando as forças inflacionárias que vivem principalmente os EUA (veja o post de ontem a-fase-da-torcida).

Análise Técnica

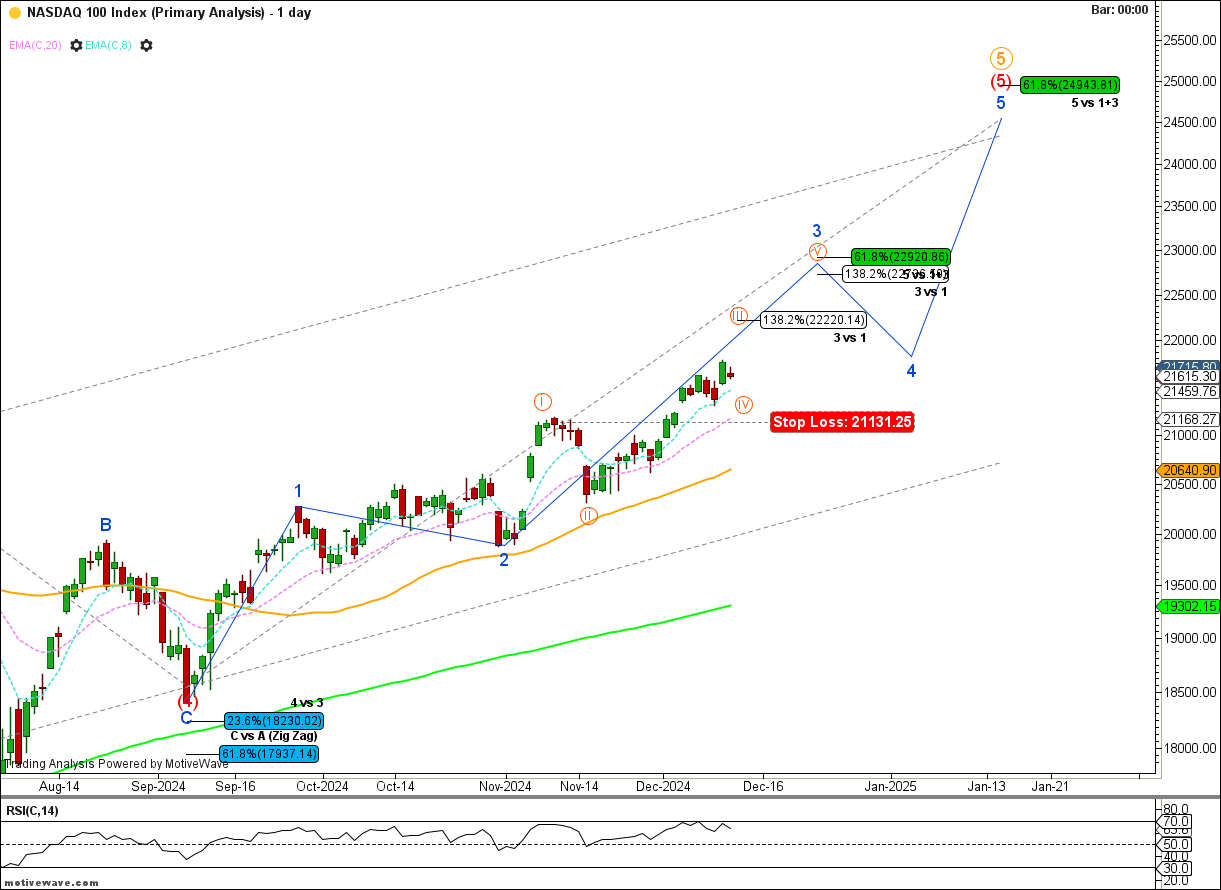

No post a-ia-vai-bater-na-sua-porta fiz os seguintes comentários sobre a Nasdaq 100: “A onda ii laranja terminou, e provavelmente estamos caminhando seguindo a sequência de ondas laranja iii, iv e v, cujos objetivos podem ser vistos no gráfico a seguir. Como medida cautelar, o stop loss seria movido para 20.316”.

Sobre a Nvidia, meus comentários foram: “A 'Queridinha', diferentemente da Nasdaq 100, ainda não ultrapassou a máxima de U$152,89, sendo fundamental que isso ocorra para seguir na trajetória de alta”.

A Nvidia anda bastante preguiçosa em relação às suas concorrentes das Sete Magníficas. Nos últimos dias, Tesla e Google concorrem para ocupar a dianteira. O movimento desta semana me levou a considerar um alongamento da onda 2 azul, que poderia chegar a U$129 antes de retomar a alta. Como hoje é dia 13, sexta-feira, todo cuidado é pouco!

Vejam a seguir um gráfico que mostra a elevada correlação entre o bitcoin e a Nasdaq 100, algo que imagino acontecer em situações singulares e não como uma tendência.

Usando o fundamento, em qual situação o bitcoin poderia se assemelhar com a Nasdaq 100? São totalmente diferentes. A primeira é puramente especulativa, e, segundo seus adeptos, os argumentos hoje em dia para deter a criptomoeda são sei quais são. Já foram tantos que não se comprovaram que nem arriscaria falar, enquanto a Nasdaq 100 representa empresas de tecnologia que estão aí para dar lucro. Só consigo imaginar uma razão: especulação. Será que é isso? Bom, em todo caso, já, já essa correlação some.

O S&P500 fechou a 6.051, sem variação; o USDBRL a R$ 6,0543, com alta de 1,05%; o EURUSD a € 1,0496, com alta de 0,28%; e o ouro a U$ 2,647, com queda de 1,26%.

Fique ligado!

Boas analises. Literacia financeira de acesso a todos.

ResponderExcluirObrigado!

ResponderExcluir