Quando o juro não faz diferença #10 year

A cada dia surge uma nova

estatística apontando o volume de títulos que estão com rendimento negativo.

Mas o retorno de + 0,20% a.a., ou – 0,20% a.a. faz alguma diferença? Do ponto

de vista financeiro não muita, mas do ponto de vista psicológico sim. Investir

uma quantia para retirar um valor menor, um real que seja, cria uma certa

indignação.

Mas foi esse o caminho adotado

por bancos centrais da Zona do euro, Japão e Suíça para evitar que suas

economias entrassem no campo perigoso da deflação.

Um artigo de Ruth Carlson e

outros publicado pela Bloomberg faz um histórico sobre esse assunto durante

2020.

No auge da pandemia, parecia apenas uma questão de tempo para que taxas de juros negativas — o último recurso dos bancos centrais — dominassem os mercados globais.

Numa estratégia controvertida que rendeu resultados mistos na zona do euro e Japão, operadores ainda apostaram no meio do ano que os bancos centrais, da Nova Zelândia ao Reino Unido, e até mesmo dos EUA, estavam destinados a seguir nesse caminho. Os três estavam entre os que mais agressivamente reduziram as taxas durante os piores períodos de isolamento provocados pelo vírus. No entanto, tudo finalmente parou antes de ficar negativo.

Os operadores agora consideram cada vez mais improvável um movimento abaixo de zero, dada a maior preferência das autoridades por uma “nova convenção”, a mescla de compras de títulos com programas de ajuda setorial específica. Claro, trilhões de dólares de dívida continuam a negociar com rendimentos negativos, efetivamente garantindo uma perda para aqueles que os levam até o vencimento. Mas com a volta do otimismo sobre o crescimento global, os investidores em títulos estão deslocando sua atenção para apostas de que os rendimentos irão subir e não descer.

Mas quais são as previsões para os juros americanos segundo uma visão técnica? Ao consultar as visões do Mosca ao final de 2019, notei um posicionamento indeciso, deixando aberta qualquer possibilidade, tanto de alta como de baixa. Ao consultar o gráfico daquele momento, vi que a opção de queda parecia a mais indicada, porém eu devia estar com algum receio.

Esse receio vai persistir, pois

em algum momento a taxas irão subir, depois de mais de 30 anos em queda.

No gráfico a seguir, as linhas

paralelas apontam rompimentos na parte superior a 2,4% a.a., enquanto na parte

inferior a -1,31% a.a. Se essa ilustração fosse apresentada alguns anos atrás,

uma aposta na alta de juros pareceria iminente — afinal, juro negativo era

impensável. Não mais agora: ninguém dirá que o Mosca está louco se

aventar essa hipótese.

Em algum momento vai acontecer a alta, e não deveria ser pouca. Porém, pode existir uma forma diferente de isso ocorrer, com os juros permanecendo estáveis nos níveis atuais. Com o passar do tempo, a linha superior vai se encontrar com as cotações — mas isso demora muito, será que antes disso os juros não irão subir?

Já faz algum tempo que esse post foi publicado, mas muito pouco se alterou até o momento. Acredito que o nível ao redor de 1% será testado em algum momento, depois um movimento de baixa ganhará força, levando o juro de 10 anos muito perto de 0,20% a.a., ainda no campo positivo. Se não for contido nesse patamar, porém, irá abaixo de 0%.

No sentido inverso, se

ultrapassar 1%, e principalmente acima de 1,4%, aumenta muito a chance de

término do movimento de queda e início de um novo ciclo de alta.

Como não venho me posicionado nesses últimos meses no mercado de juros, prefiro ficar observando o mercado sem posições.

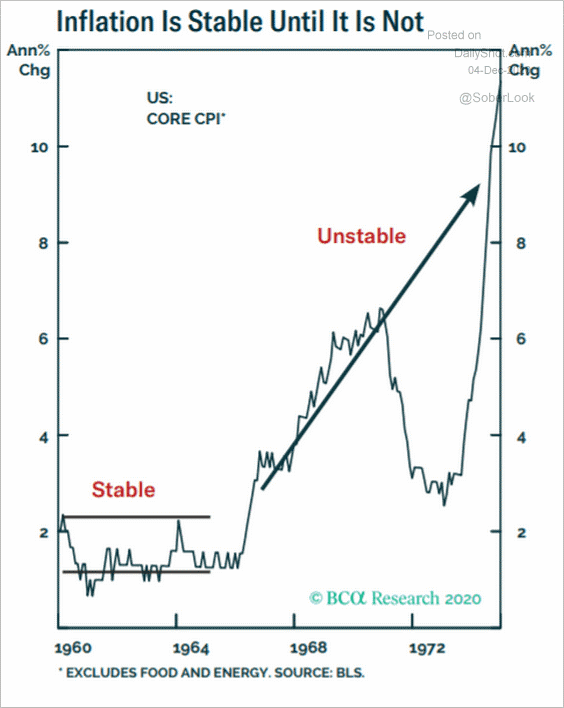

O tema do Mosca para 2021 é In ou De, e é onde estarão os olhos daqui em diante. Caso a inflação comece a dar o tom, o impacto nos juros será imediato. As commodities estão subindo bastante — um fato de certa forma intrigante: qual seria o motivo que as despertou de uma hora para outra, no meio da pandemia? Talvez seja uma combinação de fatores: um descompasso nas cadeias produtivas ocasionado pelas interrupções durante o lockdown do início do ano, uma diminuição da oferta ocasionada por empresas que quebraram, ou o aumento do otimismo do mercado originado por compras através de fundos. A título de exemplo, o minério de ferro mais que dobrou desde março último.

Fique

ligado!

Comentários

Postar um comentário