Sem garantia perene #nasdaq100

Os

maiores negócios do mundo estavam indo bem até a chegada do Covid-19. Agora

eles estão ainda melhor.

As 50 maiores empresas agregaram US $ 4,5 trilhões de capitalização no mercado de ações, em 2020, levando seu valor combinado para cerca de 28% do produto interno bruto global. Três décadas atrás, o número equivalente era inferior a 5%.

Essa é apenas uma medida de como as empresas superstar passaram a dominar a economia mundial, de acordo com um novo estudo da Bloomberg Economics que mapeia a mudança de seu papel. As descobertas fornecem munição para os formuladores de políticas empenhados em controlar os gigantes — incluindo um governo dos EUA que está buscando reunir apoio global para impostos mais altos sobre os lucros corporativos.

As maiores empresas têm registrado em geral margens mais gordas e pagado menos em impostos do que em décadas passadas, mostra o estudo da Bloomberg Economics. Sua taxa média de imposto efetiva de 35% em 1990 havia diminuído para apenas 17% no ano passado — enquanto as margens de lucro foram na direção oposta, subindo de 7% para 18% no mesmo período. Eles também dedicam uma parcela menor de seus ganhos a investimentos que geram de empregos: em 1990, a IBM— na época a maior empresa de capital público do mundo — dedicou 9% de sua receita aos gastos de capital. Pulando para 2020, a Apple— sua substituta no primeiro lugar — gastou apenas 3%.

As vantagens das empresas superstars tornaram-se ainda mais gritantes durante a pandemia, razão pela qual a questão de como domá-las passou a ocupar a agenda política em tantos países. Gigantes da tecnologia como a Amazon.com Inc. têm modelos de negócios feitos sob medida para um ano de distanciamento social, ao contrário dos concorrentes do mundo físico dependentes da circulação de pessoas. E os resgates do governo funcionaram melhor para as maiores empresas, que se beneficiaram do apoio dos Bancos Centrais na manutenção de baixos custos de empréstimos e altos preços de ações. Em contraste, os esparsos esforços de ajuda a pequenas empresas deixaram muitas delas na luta para pagar suas contas.

Nos

EUA, o governo do presidente Joe Biden está buscando

aumentar os impostos corporativos como parte de um

esforço mais amplo para deter a longa deriva para a desigualdade. Ele quer reverter

pelo menos alguns dos cortes implementados por seu antecessor direto, Donald Trump. Ele também está

pressionando por um acordo fiscal global que tornaria mais difícil para as

maiores empresas reduzir suas contas transferindo lucros para jurisdições com

baixos impostos.

Essa

prática se espalhou à medida que as corporações cresciam. Um estudo de 2019 do Fundo Monetário

Internacional descobriu que até 40% do que no papel parece investimento

estrangeiro direto é "investimento fantasma em empresas de papel sem

substância e sem ligações reais com a economia local".

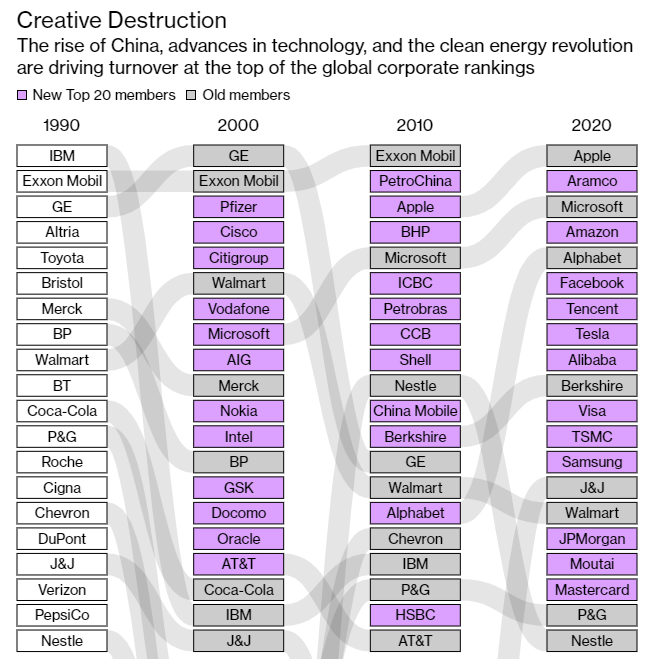

Em 1990, não havia empresas chinesas entre as 50 maiores empresas negociadas em bolsa; no ano passado foram 8. Os ganhos da China vieram em grande parte às custas das empresas europeias, cuja presença na lista encolheu de 15 para 7 no período.

Ao lado da mudança na geografia mundial da economia, o estudo da Bloomberg Economics também captura uma profunda mudança no que fazem as maiores empresas. A tecnologia domina o topo da lista, e as empresas de combustíveis fósseis — com exceção Aramco da Arábia Saudita — caíram.

O crescimento extraordinário das empresas de tecnologia em particular é o que está estimulando a ação do governo. Elas estão na mira de políticos e reguladores em quase todos os lugares. Isso inclui a China, onde os reguladores bloquearam uma proposta de oferta pública inicial pelo Ant Group de Jack Ma, aplicaram multas recordes a afiliados, incluindo o Alibaba Group Holding,e estenderam a repressão a outros gigantes da tecnologia como a Tencent Holdings.

A Europa tem trabalhado em maneiras de tributar empresas como Amazon e Alphabet com base em onde operam, em vez de onde estão sediadas. A ideia levou à tensão com os EUA sob Trump, mas com a equipe Biden no lugar, há esperança de um acordo.

A

Amazon "construiu seu domínio através da busca agressiva do crescimento em

detrimento dos lucros", uma estratégia incentivada pela economia dos

mercados de plataformas de internet, escreveu Khan em 2017. "Nessas

condições, os preços predatórios se tornam altamente racionais."

Há

também um conjunto crescente de pesquisas mostrando que o aumento do domínio

das empresas superstars colocou os trabalhadores em desvantagem. Muitos

economistas atribuíram o lento crescimento dos salários dos EUA das décadas

pré-pandemia, pelo menos em parte, à diminuição da concorrência. Algumas

empresas de tecnologia têm modelos de negócios que lhes permitem aumentar a

escala sem adicionar muitos funcionários. Outros, Amazon e Alibaba entre eles,

empregam um grande número de trabalhadores, mas muitas vezes em empregos de

baixa qualificação e baixa remuneração.

Outra

medida do crescente poder das empresas superstars são as margens de

lucro aumentadas que a Bloomberg Economics documentou, que provavelmente seriam

ainda maiores se algumas empresas não estivessem sacrificando rendimentos de

curto prazo por ganhos em participação de mercado que fornecerão maiores

retornos nos próximos anos.

Economistas que estudam o problema do tamanho concluíram que ele aparece em níveis abaixo dos 50 melhores do mundo, também. Por exemplo, um estudo de 2018 descobriu que três quartos das indústrias dos EUA viram um aumento na concentração nas duas décadas anteriores, com o mercado dominado por empresas cada vez maiores.

Com lucros gordos, impostos leves e necessidade limitada de capital ou mesmo de trabalhadores, a nova geração de mega firmas também coloca desafios para a política monetária e fiscal. O argumento do lado da oferta de que impostos mais baixos estimulam o crescimento, alimentando contratações e investimentos — nunca particularmente bem apoiados pelos dados — agora parece ainda mais tênue. E a ideia de que os bancos centrais podem alcançar o mesmo efeito com taxas de juros mais baixas não funciona quando as megacorporações acumularam tanto dinheiro que não precisam emprestar. Em 2020, as 50 maiores empresas estavam sentadas em uma pilha de dinheiro de US $ 1,8 trilhão, o suficiente para financiar todos os seus gastos de capital 5 vezes a mais que o necessário para o ano.

Em meio a todas as preocupações desencadeadas pelo surgimento de empresas superstar, o estudo da Bloomberg Economics oferece um achado que pode ser mais tranquilizador. Em cada uma das últimas três décadas, cerca de metade dos 50 melhores lugares no ranking corporativo trocaram de lugar.

Isso não diz muito sobre as perspectivas de recém-chegados que tentam entrar em uma indústria. Pode apenas refletir a mudança de contornos de uma economia, como a mudança geracional da Big Oil para a Big Tech. Mas isso mostra que o dinamismo do mercado ainda está funcionando e que chegar ao topo não é garantia de ficar lá.

Nesses

últimos 20 anos, apenas 2 empresas conseguiram se manter entre as 50 maiores:

uma da velha economia, a Walmart, e outra da nova, a Microsoft. O que mais

impressiona é a concentração em comparação ao PIB. Existe uma razão para as Big

Tech, ou FANGS, como são conhecidas atualmente, agirem como se fossem um

monopólio em seus segmentos, o que não ocorria no passado com as outras

empresas.

Do

ponto de vista teórico, não é saudável que empresas dominantes atuem sem

concorrência. Diante disso, os governos provavelmente irão perturbar suas

vidas.

Me

lembro que nos anos 80 havia duas frases que com o tempo se mostraram não

verdadeiras: comprar ações da IBM para deixar aos seus netos; um CDB de um

banco qualquer não poderia render igual ao CDB do Citibank (frase minha). Nada

tem garantia perene.

No

post pirataria digital, fiz os seguintes comentários sobre o nasdaq100: ...” Na parte inferior, o retângulo em amarelo denota a

região entre 13.000 – 12.380, que se aceitaria como

dentro da correção que estou prevendo. Por outro lado, acima de 13.670 e

principalmente 13.830, o caminho da alta fica aberto. Onde está agora é

totalmente indefinido, o que parece fazer sentido com a dúvida que foi criada

face o possível desenrolar dos índices de inflação” ...

Os leitores terão que me desculpar, porém tenho dois cenários de curto prazo e não sei qual deles irá prevalecer.

Passou

uma semana e nada de diferente se pode concluir.

Dando continuidade à opção colocada acima, nesse caso o índice estaria no estágio final dessa correção que o levaria a algum nível apontado dentro do retângulo em amarelo abaixo. Embora seja bastante largo, somente com a movimentação nessa direção poderíamos ter um objetivo mais preciso. Importante destacar que nessa opção a probabilidade diminui significativamente caso ultrapasse 13.800, o que leva à opção detalhada mais abaixo.

Nessa outra opção, o Nasdaq100 estaria caminhando rumo aos 16.000, uma alta nada desprezível de 18%. A formação que se desenrola é denominada de Ending Diagonal (*), que acontece no final da onda 5. Como podem notar, essa onda, ao invés de ser mais direcional, é mais tortuosa.

Essas situações de dúvida ocorrem às vezes, e garanto que o melhor é não fazer nada; não tente adivinhar ou usar o feeling, em análise técnica não tem sentimento envolvido por princípio. Espere o mercado te falar o que quer fazer.

Com

tantas dúvidas resolvi liquidar a posição de SP500 na abertura do mercado.

O

SP500 fechou a 4.155, sem variação; o USDBRL a R$ 5,3546, com alta de 1,37%; o EURUSD

a € 1,2178, com queda de 0,38%; o ouro a U$ 1.881, com

alta de 0,25%.

Fique

ligado!

Comentários

Postar um comentário