Remédio contra a depressão #ibovespa

Durante

a vida, passamos por momentos de euforia e depressão. Todos passamos por esses

momentos, o que diferencia é o grau e a duração. Nos momentos mais reclusos e

introspectivos, uma ida aos shoppings centers ajuda a melhorar esse estado. As

mulheres estão mais sujeitas a esse mecanismo, especialmente quando a compra é

de sapato ou bolsa — essa tendência vale um estudo de comportamento, pois

acredito que a correlação é de 100%.

No

quesito consumo, os americanos são campeões; acho que não existe país no mundo

onde o nível de consumo seja de 70% do PIB. Isso leva ao assunto de hoje. Existe

muita discussão sobre inflação e política monetária, porém pouco se tem

observado como o americano está se comportando em relação ao consumo. Se a tendência

é de aumento nesse item, o crescimento das empresas e dos lucros irá continuar

dando sustentação às altas das bolsas, o que se tem observado até agora. John

Authers comenta esse assunto em artigo publicado na Bloomberg.

Siga

o Dinheiro (Não os Germes)

Se

o dinheiro está em algum lugar, tem que ir a algum lugar.

A liquidez nunca pode ser ignorada com segurança, e se alguém

alguma vez duvidou disso, a pandemia deixou a coisa bem clara. Com tanto

dinheiro procurando algo para comprar, os preços até

agora não fizeram nada a não ser subir. Isso se

aplica tanto aos títulos financeiros quanto, infelizmente, aos

bens e serviços que queremos comprar.

Liquidez

é

um conceito variável com muitas definições, mas eu acho que este pode ser útil.

O Federal Reserve publica dados mensais sobre o valor total mantido em contas

de depósito em bancos comerciais. Esse número está quase sempre aumentando, à

medida que a economia cresce. Mas o que aconteceu com esses depósitos desde a

pandemia é de tirar o fôlego.

No gráfico a seguir, olhei para aumentos de dois anos, para evitar efeitos de base perversos causados pela pandemia. E os americanos nunca viram subir desse jeito o dinheiro que eles guardaram no banco:

Tudo isso é deixado em contas bancárias como "pólvora seca", como Wall Street adora dizer, mesmo que grandes quantidades de dinheiro tenham sido despejadas em ações. Os últimos números sobre os fluxos em fundos mútuos de ações e fundos negociados em bolsa da BofA Securities Inc. e do grupo Emerging Portfolio Funds Research Inc. são surpreendentes. Os fundos de ações captaram mais dinheiro este ano do que nas duas décadas anteriores combinadas:

Quanto aos gastos com coisas, subiu. Muito. O crescimento das vendas no varejo em termos reais tem tido uma tendência constante de crescimento lento desde a Grande Crise Financeira. Os últimos meses voltaram a alinhar a tendência antes da crise chegar. É como se o dinheiro disponível desde a pandemia permitisse que os americanos gastassem como se a implosão de 2008 nunca tivesse acontecido:

Outro ponto intrigante deste gráfico. Se o crescimento das vendas tivesse mantido sua tendência na década de 1990, os americanos teriam comprado tanto quanto este ano, há mais de 10 anos. Há uma razão pela qual o descontentamento tem crescido constantemente desde a virada do século. Além disso, note que os dois momentos em que a tendência mudou vieram ambos com crises financeiras. O setor financeiro tornou-se muito importante para a economia).

O problema é que, embora haja muita demanda, há uma escassez de serviços para nos quais poderíamos gastar. Os gastos com restaurantes, eventos esportivos e assim por diante permanecem muito menores do que antes. Isso canaliza toda a demanda para comprar mercadorias. Se não há oferta suficiente para atender à demanda (e não há), então os preços têm que subir. A diferença entre a inflação de bens (em uma alta de 40 anos) e a inflação dos serviços (maior em apenas uma década, e no mesmo nível de antes da Crise Financeira Global) nunca foi tão grande:

Que efeito isso terá nos ganhos? Por si só, muito pouco. Ao longo de muitos anos, o lucro por ação cresceu a uma taxa estável, independentemente da inflação:

Isso não deve ser muito surpreendente. A inflação aumenta tanto os custos quanto os preços; cabe à força do modelo de negócios de uma empresa e sua posição competitiva deixar seus resultados melhores ou piores.

Onde

a inflação enfaticamente tem uma relação com o mercado de ações é através dos

múltiplos de ganhos. Nas últimas décadas do século XX, os investidores usaram a

"Regra dos 20" como regra geral. O múltiplo preço/lucro e a taxa

atual de inflação devem somar 20, e os dois devem ter uma relação inversa. Essa

regra implica que o S&P deve ser negociado a um P/E de 14 no momento,

quando está de fato sendo negociado a 25, de modo que a fórmula não funciona

mais.

No entanto, como o gráfico mostra, as taxas de inflação e múltiplos de ações têm tido uma relação inversa há muito tempo. Ressaltei as duas últimas vezes em que a inflação era mais ou menos tão alta como agora, em 2008 e 1990, juntamente com o período prolongado na década de 1970, quando era muito maior. Em todos os casos, os P/Es foram muito mais baixos do que agora. Mas é perceptível que a alta de ações deste ano foi impulsionada inteiramente pelos ganhos — como a velha regra de ouro implicava que deveriam, os múltiplos caíram à medida que a inflação subiu:

O Deutsche Bank ilustra essa relação com muito mais rigor. Até o final da década de 1990, quando um mercado altista se transformou em uma bolha e mudou totalmente as finanças, a correlação com os rendimentos do Tesouro de 10 anos e os rendimentos dos ganhos (o inverso do P/E) era muito forte. Nas últimas duas décadas, quando a inflação quase nunca foi um problema no mundo desenvolvido, essas relações se desfizeram completamente:

Onde isso nos leva? O dinheiro que flui através do sistema levou a mudanças muito reais no dinheiro captado pelas empresas, e nas somas que se movem para o mercado de ações. Ainda há muito dinheiro nas contas bancárias das pessoas para financiar mais especulação e mais consumo. A questão é se a inflação continuará subindo. É mais provável que o faça se o dinheiro continuar fluindo desproporcionalmente em mercadorias, e isso pode acontecer se a interrupção da pandemia se arrastar por mais tempo do que o esperado. Isso poderia empurrar para baixo múltiplos de ganhos para os investidores de ações.

Em

seguida, há a questão de que a inflação possa forçar o Federal Reserve e outros

bancos centrais a parar o fluxo de liquidez. Essa inflação é impulsionada por

fatores de oferta (difícil para o Fed mudar com a política monetária), mas

também, claramente, pela demanda (que pode ser tratada pela redução dos fluxos

de liquidez do QE e pela elevação nas taxas de juros). No pregão de

segunda-feira, os investidores fizeram de tudo para reagir á venda pavloviana

de sexta-feira, que havia sido motivada pela variante omicron de Covid-19.

Eles, no entanto, não mudaram sua estimativa de que a omicron exigiria que o

Fed fosse mais leniente. As taxas previstas dos fed funds caíram acentuadamente

na sexta-feira, e permaneceram onde estavam na segunda-feira, apesar da notícia

de que a omicron pode não ser tão assustadora como pareceu pela primeira vez.

A

lógica

popular por trás disso é que as ações estão em uma posição

de "cara eu ganho, coroa você perde". Ou a omicron não tem efeito,

então compre ações, ou tem, e o Fed tem que nos dar muito mais dessa adorável liquidez,

então compre ações. Mas isso pode estar errado.

Se

a omicron se tornar mais ou menos tão ruim quanto outra variante delta, o que é

uma suposição razoável por enquanto, isso significa um novo

atraso em voltar ao normal. Os gastos com serviços permanecerão

mais baixos, e os gastos com bens continuarão mais altos. Isso, ao

que parece, aumentaria a inflação, e tornaria muito mais difícil o Fed ficar

tranquilo. O estranho regime financeiro das últimas duas décadas,

com taxas baixas e pouca alternativa às ações, dependia da inflação

mínima

como condição necessária. Tire isso, e o "TINA"

[Não há alternativa às ações] 1 não

parece mais fazer tanto sentido.

Julgar como investir nessas condições é difícil. Chadha demonstra que as ações que desfrutam de vendas acima da tendência representam mais de três quartos da capitalização de mercado do S&P 500. O valor de mercado dessas empresas subiu 60,5% desde a véspera da pandemia. As empresas abaixo da tendência registraram ganhos de preço das ações de apenas 9,8%, de modo que o forte desempenho do mercado de ações depende principalmente de empresas que foram capazes de vender para pessoas com carteiras cheias:

Mais liquidez fácil do Fed e mais interrupções pandêmicas provavelmente significariam que essas ações continuariam a predominar. Isso é provável no curto prazo — mas é difícil ver como pode continuar por muito tempo se o Fed tiver de lidar com uma inflação mais alta.

Então, há muito dinheiro por aí, e isso provavelmente sustenta os preços das ações por enquanto. No entanto, aumenta o risco de inflação incorporada, assim como a possibilidade de que a pandemia se arraste ainda mais do que se temia. Isso atacará os múltiplos das ações. Se, como ainda parece bastante possível, o Fed se sentir obrigado a apertar a demanda, decorrente do fluxo de liquidez, então a) a vida vai ficar muito interessante (a água pode espirrar ao redor se você tentar colocar uma barragem em torno dela, e isso se aplica a dinheiro), e b) empresas que se beneficiam de capex extra e têm dinheiro de sobra para dividendos parecem mais bem colocadas.

Esses

dados fornecem uma boa ideia da pujança dos americanos quando o assunto é

consumo. Mesmo a Omicron circulando o mundo de forma supersônica não abalou

esse consumidor. Os salários da classe média não têm subido nas últimas décadas,

deixando-a atras dos mais ricos. Se você é leitor do Mosca de longo

prazo, deve se lembrar do movimento 95% que surgiu logo após a crise de 2008 –

GFC. Então só resta uma explicação: o consumo como remédio da depressão! Haha

...

No post acabou-festa, fiz os seguintes comentários sobre o Ibovespa: ...” eu deveria esperar a ultrapassar 118 mil para ficar mais confortável com o cenário de alta. Nas cotações de hoje, isso representa uma alta de 5%” ...

Hoje, ao comentar sobre o Ibovespa na reunião da Rosenberg, me convenci de que devo aguardar a formação de 5 ondas na janela diária. Somente depois de terminada, vou esperar um momento para sugerir um trade de compra. Isso não impedirá sugestões esporádicas, que posso mencionar — mas sem me envolver. No gráfico abaixo, como se pode ver, depois de terminada a queda no final de novembro, ainda só existem 3 ondas formadas. Se minha visão estiver correta, devemos adentrar um período de correção que pode perdurar por algumas semanas, após as quais eu esperaria uma alta que deveria se enquadrar dentro do retângulo destacado: 114.500 – 119.600. Esta região é bem abrangente e deverá ser mais afinada conforme a bolsa evolua nesse cenário.

Se, por outro lado, ao invés de evoluir para cima, o Ibovespa tender para baixo e principalmente violar os 109.662, a opção mencionada no post acima pode ganhar tração.

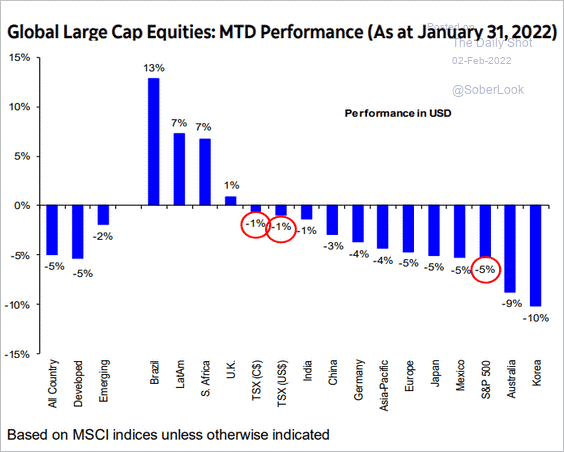

O gráfico abaixo pode ilustrar a razão da ansiedade dos leitores sobre o Ibovespa. A bolsa brasileira foi a campeã no mês de janeiro vis -á – vis a grande maioria das bolsas mundiais, fato inédito nos últimos meses, em que ocorria exatamente o inverso. Com a sensação de perder o bonde após a maciça entrada de recursos de estrangeiros durante esse mês, pode parecer que se deve entrar imediatamente. Tudo isso é verdade, além do fato dos preços das commodities estar subindo de forma generalizada, e faz da nossa bolsa um lugar atrativo.

Com uma visão técnica, eu encontro razões para uma eventual reversão e até consigo projetar um cenário bastante otimista, mas no curto prazo ela precisa fazer a lição de casa, e essa lição de casa são as 5 ondas; antes disso não faço nada, mesmo correndo o risco de ser xingado pelo meu amigo e pelos leitores. Disciplina é o nome do jogo!

O

SP500 fechou a 4.589, com alta de 0,94%; o USDBRL a R$ 5,2680, sem variação; o

EURUSD a € 1,1303, com alta de 0,29%; e o ouro a U$

1.806, com alta de 0,33%.

Fique

ligado!

Comentários

Postar um comentário