Em busca do impossível #SP500

Estou trazendo algumas opiniões de estrategistas sobre como

a bolsa americana deverá se comportar daqui em diante. Os critérios para suas

conclusões variam. Mas no fundo, o que todo mundo quer saber é onde fica a

bacia das almas, o mínimo.

Depois de muitos e muitos anos nesse metiere posso

afirmar com convicção que acertar o preço mínimo é pura sorte, sendo assim, por

que chama tanto a atenção? Ego! Os seres humanos são levados por emoções e

quanto não vale chegar na rodinha de amigos e contar vantagem que comprou uma ação

no mínimo ou vendeu na máxima.

Essa ideia me fez lembrar de uma alto executivo de um banco

que sempre acertava nesses pontos. Não foram poucas as vezes que o encontrava e

comentava em seguida “você não vai acreditar vendi toda posição no preço X (que

era o máximo)” lógico que o ativo tinha caído depois. Resolvi fazer um teste, pegando

um momento em que revelou ter comprado uma ação num determinado preço, e se

essa ação caísse, ao encontrá-lo, iria provocar perguntando quanto perdeu.

Muito bem, essa situação ocorreu, e quer saber sua resposta? “você não vai

acreditar vendi no preço X (máximo como de costume), mas além disso, achei que

iria cair mais e abri uma posição vendida. Come on! Será que ele

acreditava nas suas mentiras?

Muito bem, Isabelle Lee publicou na Bloomberg um relatório

do Banco Societe Generale onde seu estrategista vislumbra mais quedas para o

SP500.

O Índice S&P 500

pode ter outros 24% para cair até o final do ano, se os últimos 150 anos de

história do mercado financeiro forem qualquer guia.

Isso de acordo com a Societe Generale, que calcula que o indicador de referência pode precisar cair até 40% do seu pico de janeiro nos próximos seis meses para chegar ao fundo do poço. O SP500 atingi a marca de 2.900. A parte superior da faixa que a empresa deu é que o índice caia cerca de 34% de seu topo, para 3.150.

A Societe Generale chegou a essa faixa estudando avaliações de mercado pós-crise a partir da década de 1870, utilizando análise quantitativa, em oposição a fatores como projeções de ganhos e avaliações.

"A avaliação atual do mercado está claramente como uma

bolha em relação ao reset de avaliação de março de 2020 e sua trajetória",

escreveram estrategistas da Quant, incluindo Solomon Tadesse. "A dinâmica

do valor justo pós-crise ainda exige uma correção mais profunda para colocar os

preços atuais em linha com o valor justo fundamental da âncora de reset."

Num outro material trazido por Jonathan Levin na Bloomberg

traz uma matéria contendo dois estrategistas de bancos que acreditam na alta.

Bem-vindos a um dos mais bem previstos mercado de queda da

história recente. Para toda a angustia sobre o risco de recessão e o aumento

dos custos de empréstimos, muitos prognósticos previram com precisão que as

ações estavam prontas para uma recuperação, o que se materializou na forma de

uma alta de 6,4% no Índice S&P 500 desde a baixa de 16 de junho.

Agora, vários estrategistas acham que o índice tem espaço

para subir, incluindo dois que recentemente estiveram em extremidades opostas

do espectro de bear-bull. O estrategista do Morgan Stanley, Michael

Wilson, um baixista proeminente, disse em nota que o S&P 500 pode subir

mais 7% ou mais, ecoando sentimento semelhante sexta-feira de Marko Kolanovic,

do JPMorgan Chase & Co.

Apesar do pequeno recuo da segunda-feira, há boas razões

para acreditar que Wilson e Kolanovic estão certos sobre o lado positivo do

mercado, pelo menos no curto prazo. Para começar, ambos os estrategistas

observaram o vento a favor dos investidores institucionais, incluindo os fundos

de pensão reequilibrando suas carteiras antes do final do mês.

Há também uma falta de catalisadores negativos genuínos no

horizonte à medida que os mercados navegam pelas luzes do verão. O mercado de baixa

de 2022 foi marcado, primeiro, por um ajuste para taxas de juros mais altas —

e, portanto, múltiplos de ganhos de preços mais baixos — e, segundo, pela

crescente expectativa de que uma possível recessão cortará os lucros das

empresas.

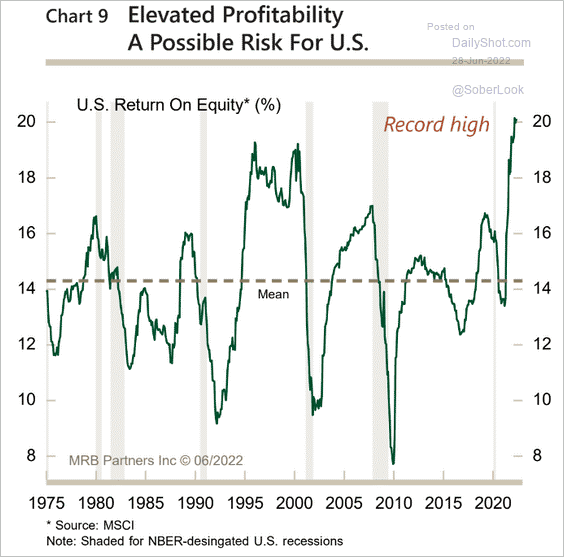

Os dados mais recentes ainda apontam para resultados muito positivos para os lucros das empresas quando comparados ao retorno sobre o capital. As projeções para os lucros futuros ainda estão mantidas em números elevados que deverão ser revistos caso ocorra a recessão anunciada.

Em seguida, há expectativas de ganhos. Mesmo com os

economistas mais pessimistas assumindo que uma recessão não virá até 2023, os

lucros das empresas estão em um estado de animação suspensa. A economia está

certamente desacelerando, mas está descendo de um ritmo de ruptura; o

desemprego permanece extremamente baixo; e os consumidores continuam a se

apoiar nas reservas de dinheiro das famílias e na riqueza acumuladas durante a

pandemia para continuar gastando. Embora os bons tempos não durem para sempre,

é difícil ver os sinais definitivos de uma recessão de ganhos emergindo nos

próximos meses.

Entre os dois riscos, as taxas de juros podem representar a maior ameaça de curto prazo. O Fed está por trás da curva no combate à pior inflação em 40 anos, e ainda é provável que ele empurre a taxa dos fed funds para cerca de 3,5% até o final do ano. Na medida em que os mercados esperam um pivô de postura branda por atacado, eles podem achar evasivo em 2022. O presidente do Fed Powell disse que seu foco está no lado da inflação de seu mandato sobre o emprego, e como ele disse em sua conferência de imprensa de 15 de junho, ele quer ver uma "série de leituras mensais em declínio" para saber que a estratégia do Fed está trabalhando nos preços.

Se você assumir que uma "série" é de pelo menos três, isso não deixa quase nenhuma chance de uma mudança significativa na estratégia até a reunião do Fed em 21 de setembro. Se o relatório do índice de preços ao consumidor de 13 de julho continuar a mostrar uma forte inflação subjacente, o Fed deixará a porta aberta para um aumento da taxa no próximo mês, e o cronograma para tal pivô será adiado ainda mais.

É incomum para Kolanovic e Wilson concordarem muito hoje em

dia - mesmo que seja apenas uma chamada de curto prazo, mas esta faz sentido.

No longo prazo, os investidores devem ter cuidado para não interpretar esta

pausa de verão como o fim do mercado de baixa. Como o próprio Wilson colocou em

sua nota, esses mercados têm uma tendência de "confundir às vezes, todos

os participantes do mercado, até mesmo os baixistas". A negociação não

deve ser fácil, e a próxima surpresa sempre é ali logo na esquina - esse é o

único consenso que vale a pena confiar incondicionalmente.

Algum deles vai acertar pois nessas 3 opiniões o primeiro

acredita que vai cair mais; o estrategista do Morgan Stanley estima uma alta

para depois voltar a cair, enquanto o do JP Morgan tem uma visão de que a queda

terminou. Daqui algum tempo, e dependendo do que ocorrer no mercado, um será

declarado vitorioso.

Mas não estamos aqui para apostar sem algum elemento mais

concreto e usar modelos podem não resultar conforme o esperado, mas sem dúvida

o Mosca não busca acertar a mínima e se acertar qualifica como um evento

de sorte como ocorreu algumas vezes no passado.

No post garantia-100-de-perda, fiz os seguinte comentários sobre o SP500: ... “ Como opção a essa estrutura apresento a seguir um cenário bem mais sombrio onde a queda poderia se estender até o nível aproximado de 3.000, um retrocesso em relação aos níveis atuais de 20%. Nada agradável” ...

.png)

.png)

Fique ligado!

Comentários

Postar um comentário