Vamos conversar sério #nasdaq100 #Nvidia

Hahaha... leitor, nada de importante com vocês – não estou

pensando em cobrar pelos serviços. Na verdade, quero fazer uma reflexão. Estou

ficando incomodado com a forma como Trump começa seu mandato. Vejam que faz

somente 30 dias, e ele já arrumou confusão por todos os lados, agindo ou

ameaçando nas áreas de geopolítica, finanças, social, “you name it”. Tudo isso

me fez pensar na frase que aplico na minha vida: ninguém é bom em tudo.

Acredito que os riscos de descontinuidade estão presentes,

e, pensando na bolsa, que está titubeando nos últimos dias, faz um certo

sentido — afinal, ela não gosta de dúvidas. Mas o Mosca fica firme nas

evidências e não no que acha.

Vem crescendo nos últimos dias a possibilidade de os EUA

entrarem num cenário de estagflação. Vejamos uma definição no livro de

economia, com suas consequências.

Estagflação é a rara e perigosa combinação de baixo

crescimento econômico, alta inflação e desemprego elevado. Diferente de

recessões normais, onde a inflação tende a cair junto com a atividade

econômica, na estagflação os preços continuam subindo mesmo com uma economia

fraca, tornando o cenário especialmente difícil para governos e bancos

centrais.

Impacto nos principais ativos:

- Bolsa

de Valores: Tendência de queda, já que empresas sofrem com custos

elevados e demanda fraca. Setores defensivos (saúde, utilities) podem ter

melhor desempenho.

- Juros:

Devem subir, pois os bancos centrais tentam conter a inflação, mas com

risco de sufocar ainda mais o crescimento.

- Commodities:

Ouro e metais preciosos tendem a valorizar como proteção contra a

inflação. Petróleo pode subir se houver choques de oferta, mas a demanda

fraca pode limitar os ganhos.

- Dólar:

Pode se fortalecer se os EUA adotarem juros mais altos, mas perde força se

o Fed hesitar em agir contra a inflação.

Dentre as publicações sobre esse assunto recentemente na

Bloomberg e Reuters, faço um resumo a seguir:

O espectro da estagflação: Um pesadelo dos anos 70 à

espreita nos EUA?

A sombra da estagflação volta a pairar sobre a economia

americana. Ainda que os números não sejam tão extremos quanto os da década de

1970, a combinação tóxica de inflação persistente e crescimento anêmico começa

a se consolidar como um cenário plausível.

A resiliência teimosa da inflação

Os mais otimistas podem argumentar que a inflação

desacelerou em relação ao pico pós-Covid, mas os dados contam outra história. A

taxa anual subiu para 3% em janeiro, impulsionada pelo aumento dos aluguéis e

por um mercado de trabalho que continua aquecido, mantendo os salários

pressionados para cima. Some-se a isso os cortes de juros promovidos pelo Fed

em dezembro – uma aposta que pode acabar alimentando a inflação, em vez de

controlá-la. O resultado? Um Banco Central cada vez mais encurralado, com margem

limitada para agir sem desencadear uma recessão.

O fator Trump: tarifas, incerteza e o risco do erro

político

A política comercial do presidente Donald Trump adiciona

mais combustível ao fogo inflacionário. O novo pacote de tarifas sobre

importações chinesas (10%), aço, alumínio e setores estratégicos como

semicondutores e farmacêuticos tende a elevar os preços ao consumidor. Além

disso, a retórica de "reciprocidade tarifária" sinaliza que mais

aumentos podem estar no horizonte, criando uma tempestade perfeita onde

inflação e crescimento fraco se reforçam mutuamente.

Há quem acredite que essas tarifas, no longo prazo, possam

fortalecer certas indústrias domésticas ao reduzir a concorrência estrangeira.

No entanto, o impacto imediato é claro: custos mais altos para empresas e

consumidores, além de menor incentivo para investimentos externos nos EUA.

Outro fator de risco é a interferência política no Fed.

Trump já demonstrou inclinação por juros baixos e expansão monetária. O temor é

que qualquer tentativa de manipular o banco central para impulsionar a economia

acabe exacerbando o problema inflacionário.

Mercados inquietos, investidores divididos

Se há algo que o mercado odeia, é a incerteza. E a incerteza

é o que domina o cenário atual. Fundos de investimento já começam a precificar

a possibilidade de estagflação: o ouro – ativo clássico de proteção contra a

inflação – segue renovando máximas, enquanto o mercado de Treasuries reflete um

ambiente de crescimento fraco e inflação elevada. Ainda assim, muitos

investidores mantêm apostas otimistas nas ações, acreditando que as políticas

pró-crescimento de Trump possam, de alguma forma, neutralizar os riscos.

E agora? Pânico ou oportunidade?

Não é hora de pânico, mas também não é hora de complacência.

A história mostra que períodos de estagflação são armadilhas difíceis de

escapar, com poucos instrumentos macroeconômicos realmente eficazes. O dilema

para o governo e o Fed é claro: combater a inflação com juros mais altos e

arriscar uma recessão, ou afrouxar a política monetária e assistir aos preços

dispararem?

O mercado já começa a buscar refúgio, e investidores

espertos estão posicionando portfólios para um possível ambiente de crescimento

fraco e inflação persistente. Mas a questão crucial permanece: os EUA

aprenderam as lições do passado ou estão prestes a reviver o pesadelo da

estagflação dos anos 70?

Análise Técnica

No final do ano, publico minhas visões de mais longo prazo e

queria enfatizar que, na visão do Mosca, os juros devem subir. “agora-é-para-valer": É provável que a onda (4) vermelha tenha terminado e o juro

caminha para novas altas que deveriam ocorrer nos próximos 2 anos, culminando

com um nível de 6,23% a.a. – importante frisar que, caso a onda (4)

vermelha não tenha terminado, o juro deveria ainda ficar contido no

intervalo acima.”

A conferir!

No post ”o-casal-solo”, fiz os seguintes comentários

sobre a Nasdaq 100: “Tudo indica que a Nasdaq 100 vai ultrapassar o nível de

22.132 destacado no gráfico. Caso isso aconteça, e não seja um false break,

podemos esperar níveis muito maiores à frente. Não queria me antecipar agora,

pois tenho duas possibilidades de término dessa correção.”

No post acima, mencionei a possibilidade de um false break,

e, por enquanto, é o que ocorreu – destaque no círculo. Por outro lado, está se

formando um triângulo destacado com as linhas vermelhas, o que deveria indicar

rompimento. Vamos manter a mesma orientação acima.

Em relação à Nvidia, destaquei: “A área destacada pode ser o

início da onda (5) vermelha – que não aparece na figura –, mas

eu esperaria mais confirmações, especialmente a ultrapassagem dos US$

153.”

A “queridinha” ficou patinando nos níveis mais elevados.

Como comentei ontem, na próxima quarta-feira vai anunciar seus resultados, e

tudo indica que o mercado está esperando essa informação para reagir. Por

enquanto, mantenho a posição acima.

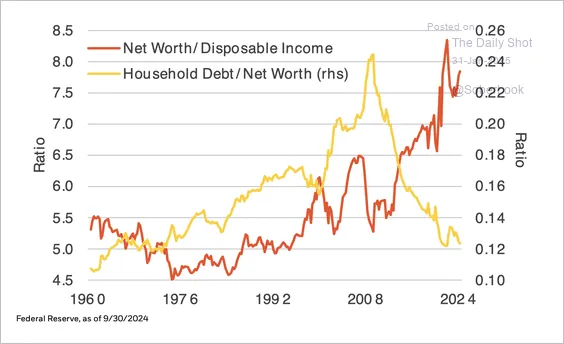

O americano vive atualmente uma situação muito mais saudável do que quando eclodiu a Grande Recessão de 2008. Veja a seguir seus ativos e passivos naquela data.

Uma boa parte da recuperação de seu patrimônio se deve ao aumento da participação em ações, bem como a valorização de sua casa. O que podemos concluir? Mesmo que a bolsa sofra uma queda maior, ele não precisará vender ações para cobrir sua dívida, pois esta é significativamente menor nos dias de hoje.

O S&P500 fechou a 6.013, com queda de 1,71%; o USDBRL a

R$ 5.7320, com alta de 0,51%; o EURUSD a € 1,0460, com queda de 0,38%; e o ouro

a U$ 2.937, sem variação.

Fique ligado!

Comentários

Postar um comentário