O Japão pode entrar na turbulência #S&P500

O Japão pode entrar na turbulência silenciosamente — à

maneira dos japoneses—, está acontecendo algo nesse país que pode ter

repercussão importante nos mercados internacionais. A história de que o Japão

passou décadas em deflação todos sabem, e, para enfrentar esse período, o

governo emitiu dívida após dívida para tentar segurar o preço dos ativos e motivar

o consumo através de títulos praticamente sem juros. Sua dívida atingiu um

recorde mundial de 260% do PIB.

Qualquer livro-texto de economia vai dizer que um país

nessas condições terá um problema enorme de financiamento, pois sua moeda

deveria sofrer forte desvalorização. Mas não foi o que aconteceu nas últimas

décadas, pois grande parte de seus títulos (aproximadamente 90%) foram comprados

por investidores locais, que se contentaram com um “troco” de juros. Como a

inflação beirava zero também, todos ficavam calmos. Mas, desde a pandemia, a

sua inflação deu o ar da sua graça e encontra-se ao redor de 2% a.a., o que

ocasionou duas reações: o mercado pede mais juros e os trabalhadores, mais

salários. John Authers comenta sobre esse momento da economia japonesa.

A Bomba-Relógio da Dívida do Japão e um Nobel para Trump

O Japão tem sido o saco de pancadas global por décadas — o garoto-propaganda da deflação desde 1990, sua economia uma sombra flácida do auge da bolha. Agora, fale baixo: a inflação voltou, e está chutando o iene onde dói. O rendimento dos títulos do governo japonês (JGB) de 10 anos acabou de atingir 1,6%, o maior desde 2008, graças aos aumentos salariais nas negociações anuais do shunto — os melhores em 35 anos.

Os assalariados cheios de grana estão gastando, não guardando, e, de repente, Tóquio acordou. Mas aqui está o porém: a dívida do Japão, um monstro de 260% do PIB, foi construída com empréstimos baratos como água. Taxas zero permitiram empilhar essa montanha como um apostador numa maré de sorte. Agora, com os rendimentos subindo, essa casa de cartas está tremendo — e feio.

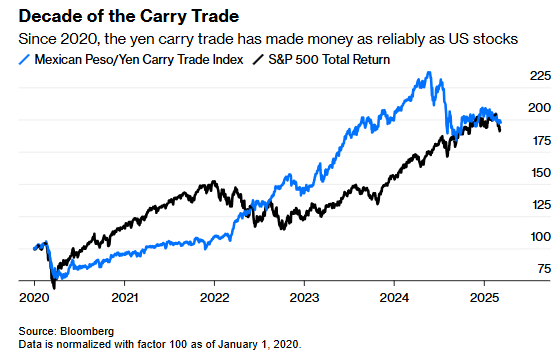

Isso não é um despertador suave; é um terremoto. Por anos, os rendimentos ultrabaixos do Japão foram o cofrinho do mundo — pegue emprestado em ienes, invista em qualquer lugar com vida e embolse a diferença. O México adorava esse carry trade, faturando retornos que humilharam o S&P 500 desde 2020. Mas, com os JGBs subindo, essa brecha está encolhendo rápido. Os eventos de agosto passado deram um gostinho do caos — os mercados globais estremeceram quando os rendimentos reais do Japão saltaram.

Agora, com as ações americanas despencando — as Magnificent Seven caíram 21% do pico —, Wall Street aponta o dedo para as birras tarifárias de Trump. Errado. A alta dos rendimentos japoneses é o verdadeiro vampiro de liquidez, sugando dinheiro de apostas tech supervalorizadas como a Microsoft, cujo P/E espelha esses rendimentos em negativo.

O Banco do Japão (BOJ) está preso numa armadilha que ele mesmo criou. Se apertar demais, vai sufocar uma economia que mal respira após décadas de marasmo. Se afrouxar, a inflação pode virar um pesadelo de espiral salário-preço — a demografia já está atiçando isso, com uma força de trabalho encolhendo que finalmente tem poder de barganha. Jesper Koll, otimista de Tóquio, diz que o Japão pode pular da deflação para o superaquecimento da noite para o dia. Albert Edwards, o pessimista que fez sua iniciaçãono colapso inicial do Japão, não tem certeza — a inflação subjacente é frágil se você tirar os preços voláteis de comida. De qualquer forma, o BOJ está jogando granadas vivas, e o iene está na linha de fogo.

Essa pilha de dívida é o verdadeiro golpe. A US$ 75 bilhões por ano, os EUA gastam pesado em suas ogivas; o Japão gasta só para impedir que seu mercado de títulos imploda. Rendimentos mais altos significam pagamentos de juros maiores — numa dívida que faz a dos EUA parecer mesquinharia. O governo vinha navegando com compradores domésticos, fundos de pensão leais e bancos abocanhando JGBs a custo zero. Agora, esses compradores podem hesitar, forçando Tóquio a subir ainda mais os juros ou ver o iene afundar enquanto estrangeiros o largam. Um iene mais fraco parece ótimo para exportações — até você lembrar que o Japão importa quase tudo, de petróleo a comida. A inflação já está mordendo; um colapso da moeda a transformaria numa surra.

As ondas globais são inevitáveis. O tombo das ações

americanas alinhou-se perfeitamente com os saltos dos rendimentos japoneses

duas vezes no último ano — a correlação gritando mais alto que a causalidade. O

financiamento barato em ienes está secando, e os carry traders estão em

polvorosa. A Europa está vibrando com confiança, suas ações uma pechincha perto

das gigantes tech americanas infladas — de repente, “Não Há Alternativa” não

cola mais. A virada do Japão pode arrancar liquidez dos mercados mundiais, deixando

a “Trump Put” uma promessa vazia. Trump pode ignorar um crash na bolsa, mas a

bomba de dívida do Japão não liga para seu peito estufado.

Então, aqui está a verdade crua: o Japão tem um acerto de contas pela frente.

Sua moeda está na corda bamba — se ficar fraca demais, a inflação destrói as

famílias; se forte demais, o serviço da dívida vai pesar o orçamento. O BOJ não

tem como vencer, nem o iene. Isso não é só problema de Tóquio — é um pavio

global, aceso e queimando. A economia japonesa, outrora um titã, agora é uma

fera ferida, e seu colapso pode arrastar todos nós com ela. Enquanto o mundo

prende a respiração por causa dessa bagunça, há outro drama se desenrolando —

um que poderia, pasme, colocar Trump no pódio da paz.

Agora, mude de canal: Donald Trump está obcecado em ganhar um Prêmio Nobel da Paz — ele praticamente baba por isso, empurrando Ucrânia e Rússia para negociações de cessar-fogo como um valentão de escola exigindo dinheiro do lanche. Mas forçar Kiev a se render não vai lhe render aplausos em Oslo. Há um jogo maior aqui: Trump poderia evitar um Armageddon nuclear arrastando EUA, Rússia e China para conversas trilaterais sobre armas.

Pense

nisso — mais de 5.000 ogivas cada para EUA e Rússia, as 600 da China correndo

para alcançar, e todos modernizando seus brinquedos apocalípticos. O New START

morre no próximo mês, e, com ele, a última coleira contra uma corrida

armamentista. Se Trump conseguir isso, até seus haters teriam que

engolir um “parabéns” — talvez dividindo o prêmio com Putin e Xi, os autocratas

que ele idolatra.

Os riscos são sombrios: ogivas táticas, aquelas Hiroshimas

“usáveis” que a Rússia acumula numa vantagem de 10 para 1 sobre os EUA,

poderiam desencadear uma escalada que nenhum jogo de guerra sobrevive. A visão

caótica de Trump, que cospe no direito internacional e no multilateralismo —

zombando da ONU e de firulas —, pode se encaixar nesse tabuleiro nuclear

brutal. Esqueça tratados; o que vale são jogadas de poder ao estilo Yalta 1.

Ele poderia começar pequeno, cutucando EUA e Rússia a respeitarem os limites do

New START mesmo após seu fim, e pressionar por inspeções. Se levar Putin e Xi à

mesa, desarmando uma espiral rumo à aniquilação, o planeta vence — e, sim, ele

mereceria aquela medalha. Provocativo? Claro. Sério? Mortalmente sério.

Enquanto o Japão ruma pro abismo, Trump pode ser o improvável salvador do

apocalipse.

1 Uma "jogada

de poder ao estilo Yalta" refere-se a uma abordagem geopolítica baseada em

negociações diretas e pragmáticas entre grandes potências, geralmente ignorando

estruturas multilaterais ou normas legais internacionais, para dividir esferas

de influência e garantir estabilidade ou domínio em um contexto específico. O

termo vem da Conferência de Yalta, realizada em fevereiro de 1945, perto do fim

da Segunda Guerra Mundial, na qual os líderes dos Estados Unidos (Franklin D.

Roosevelt), Reino Unido (Winston Churchill) e União Soviética (Josef Stalin) se

reuniram na cidade de Yalta, na Crimeia, para decidir o destino da Europa

pós-guerra.

Análise Técnica

-----------------------------------------------------------------------------------------------------------------

No post “imprevisibilidade-como-lidar-e-investir" fiz os seguintes comentários sobre o

S&P 500: “Essa estratégia ficou muito próxima de ser eliminada na última

sexta-feira ao atingir a mínima de 5.837 – stop loss a 5.773 – mas acabou

reagindo no próprio dia. Se a recuperação está em curso, e segundo essa

estratégia, onde a onda 5 vermelha é diagonal, o objetivo seria entre 6.182 /

6.209, aproximadamente 4%.”

A contagem de ondas tem se mostrado desafiante quando se observa a bolsa de valores americana; os leitores devem ter percebido como eu apontei diversas estratégias nos últimos meses. À primeira vista, se poderia questionar a ferramenta usada de Elliot Wave; afinal, para que serve se não nos permite traçar um caminho?

Uma análise mais abrangente leva a outra possível interpretação: nem sempre o modelo se desenvolve “by the book” e, mesmo assim, as 3 regras básicas continuam intactas. Conforme o tempo passa, vai tudo ficando mais claro.

O porquê dessa colocação do Mosca? Para compartilhar com o leitor que as

mudanças que vou fazendo são consequências de interpretações que se aclaram, e

não que o modelo é colocado em questão.

Dito isso, veja como fica a contagem readaptada. Eu mudei as ondas 1 e 2 azul para acomodar o movimento desde a mínima de 2022. O índice estaria na onda 4 azul – essas ondas denotam uma personalidade que questionam o movimento de alta – onde o nível de 5.500 / 5.420 (adicional de 2% de queda) poderia ser o ponto onde ocorreria a reversão, ou mais abaixo, ao redor de 5.100 (adicional de 8% de queda).

O leitor poderia me questionar se não seria o momento de sugerir um trade de venda do S&P 500. Embora na opção mais estendida mostrada acima possa ter um ganho bom, a forma como vem caindo não denotou nada impulsivo, o que me deixa em dúvida sobre essa estratégia.

— David, nada impulsivo? O que me diz da queda de ontem de 2,7%?

Ontem realmente foi um dia ruim e, se hoje houver uma queda dessa magnitude, vou morder minha língua. Por enquanto, a bolsa caiu 8,6% da máxima em 3 semanas; não é pouco, mas o que estava acontecendo antes é que a volatilidade estava muito baixa e, por conta disso, ficamos com a impressão de que a queda foi muito maior.

Acredito que, com Trump no comando, podemos conviver com volatilidades mais “normais”. Como pode ver abaixo, ela não gosta muito de ficar dentro do retângulo vermelho.

Mas fiquem atentos; nada elimina a possibilidade de existir uma tentativa de trade.

O S&P 500 fechou a 5.572, com queda de 0,76%; o USDBRL a

R$ 5,8093, com queda de 0,79%; o EURUSD a € 1,0916, com alta de 0,77%; e o ouro

a US$ 2.916, com alta de 0,94%.

Fique ligado!

Comentários

Postar um comentário