Juros altos matam no tempo #IBOVESPA

Durante boa parte da

minha carreira, costumo repetir: "pagar juros de 1.000% por um dia não tem

problema, mas por um ano mata". Essa ideia, que inicialmente parece

hiperbólica, carrega um aviso simples: à medida que o tempo passa, os juros

cobrados se infiltram nas veias da economia, afetando silenciosamente seus

alicerces. Foi assim no Brasil durante anos de taxa real estratosférica, e é

exatamente esse o risco que ronda a economia norte-americana agora.

A taxa de juros básica dos EUA, embora não esteja em patamar historicamente

extremo, permanece elevada para os padrões recentes. Pior: permanece elevada

por tempo demais. E como sempre enfatizo aqui no Mosca, a economia segue

aparentemente bem. Mas isso é exatamente o ponto: as consequências do juro alto

são cumulativas, e não imediatas.

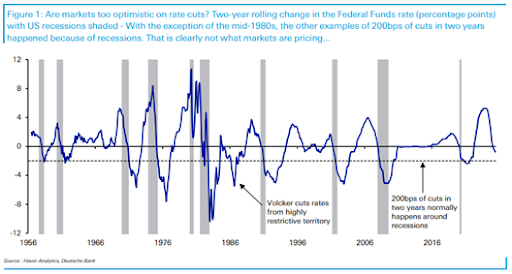

O mercado é reincidente em anunciar recessões precipitadamente. Em 2022,

analistas estavam convencidos de que a inversão da curva de juros anunciava uma

contração iminente. A bolsa caiu, os rendimentos se ajustaram, mas a recessão

nunca veio. Agora, no entanto, o Deutsche Bank resgata esse mesmo sinal para

lembrar que cortes de 200 pontos-base (como o que o mercado antecipa para os

próximos dois anos) só aconteceram, com uma única exceção, em cenários de

recessão comprovada.

A história mostra que,

fora o caso específico do ciclo de Volcker nos anos 1980, reduções dessa

magnitude só ocorrem quando a economia está em queda livre. É claro que existe

uma nova dinâmica macro e novas variáveis globais, mas é imprudente ignorar esse

padrão.

Enquanto isso, o presidente Trump aproveita para colocar lenha na fogueira:

pressiona abertamente Powell para reduzir juros, insulta o presidente do Fed em

público, e articula, por meio do seu Secretário do Tesouro Scott Bessent, um

operador oportunista travestido de estadista, uma mudança radical na gestão da

dívida americana. A proposta? Emitir dívida mais curta, apostando que os juros

irão cair.

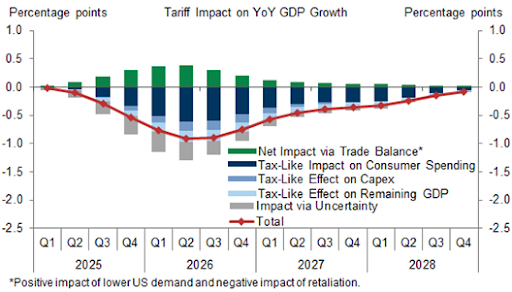

Essa disputa não se dá em vácuo. Uma nova dinâmica inflacionária vem sendo

ativada – e não por pressões clássicas de demanda. As tarifas impostas (e ainda

por anunciar) pela administração Trump têm um efeito direto sobre os preços e

um indireto sobre as expectativas. Segundo o Goldman Sachs, só a nova rodada

tarifária deve adicionar 1,7 ponto percentual à inflação acumulada até 2027.

Esses custos

adicionais devem afetar sobretudo o consumo e o investimento, com queda

acumulada estimada de 2% no PIB entre 2025 e 2027. A ironia é que essa política

que deveria proteger o trabalhador americano pode estar minando sua capacidade

de consumo com produtos mais caros e menos acessíveis.

Wall Street, como sempre, ainda resiste a ver o quadro completo. A S&P 500 está em máximas históricas, turbinada pelos ganhos concentrados em poucas gigantes da tecnologia. Analistas seguem revisando para baixo as projeções de lucro para a maioria das empresas – principalmente aquelas expostas à guerra comercial.

O investidor atento não deve ignorar os sinais. Estamos diante de uma combinação perigosa: juros elevados prolongados, dívida crescente, guerra tarifária em expansão, e manipulação política da autoridade monetária. Se essa equação resultar em uma contração forte da economia no primeiro semestre de 2026, não será surpresa para quem acompanha o Mosca.

Apenas mais uma confirmação de que, como sempre alerto, os juros altos matam no tempo.

Análise Técnica

No post *o-mercado-acredita-em-milagres*,

escrevi: “Demarquei os pontos de observação: entre 137,1 mil até 138,6 mil

pode ser o intervalo onde vai ocorrer a correção do cenário mais negativo, caso

ultrapasse o nível superior podemos estar na opção mais benigna”.

A bolsa nem respirou, deixando o quadro mais delicado. Quando isso ocorre, volto-me ao gráfico semanal. A imagem mostra, de forma nua e crua, o que venho repetindo incansavelmente: o IBOVESPA é um gráfico sem ondas impulsivas. Mesmo para quem não domina a teoria de Elliott Wave, é evidente que desde 2022 os movimentos de alta ocorrem sempre em estruturas de três passos. Isso, do ponto de vista da análise técnica clássica, mesmo respeitando a reta de sustentação em preto, revela um padrão de força bastante frágil.

A dúvida agora é: será que a bolsa vai dar um belisco na reta, como destaquei acima? Esse ponto corresponderia a aproximadamente 125,5 mil pontos. Como os leitores já sabem, a ferramenta usada pelo Mosca para analisar a bolsa é limitada. Portanto, seguiremos observando janelas de menor prazo. Caso a bolsa caia até esse patamar — e, pior, rompa esse nível — o cenário se complica consideravelmente.

— Opa David, se

bater 125,5 mil vamos às compras?

Não se anime. Mesmo que haja reversão nesse ponto, quero ver cinco ondas de

alta depois disso. A tendência é que a correção em andamento avance mais alguns

degraus.

O mercado ficou animado hoje, talvez projetando que os acordos referente as

tarifas feitos com o Japão e a Europa poderão ser feitos com o Brasil. Será? A primeira

contagem não pode ser totalmente eliminada, mas é preciso que a bolsa suba em 5

ondas.

Finalizando, não gosto

deste ativo!

O S&P 500 fechou a

6.358, com alta de 0,78%; o USDBRL a R$ 5,5211, com queda de 0,81%; o EURUSD a €

1,1773, com alta de 0,15%; e o ouro a U$ 3.338, com queda de 1,22%.

Fique ligado!

Comentários

Postar um comentário