Até eu! #usdbrl

Se

alguém lhe oferecesse uma linha de crédito com juro de 0% garantindo que

permaneceria nesse nível para sempre, o que você faria? Ah, antes de responder,

está garantida também a rolagem ad infinitum.

Acredito

que o mais conservador dos investidores tomaria esse crédito mesmo que fosse

para não fazer nada ou simplesmente gastar. Afinal, a dívida pode ir rolando de

geração em geração até virar “papel de parede”, como dizia meu saudoso chefe francês

Francoise Savina.

Essa

frase eu ouvi certa vez quando estava em sua sala, no Banco Francês e

Brasileiro em 1980, e estávamos discutindo sobre a posição do banco em títulos

públicos, que naquele momento estavam com ágio, pois se tratava de papeis com

indexação cambial. Eu queria aumentar a posição do banco pois acreditava numa maxidesvalorização

— que acabou ocorrendo. Foi quando no meio da conversa ele disse. “vai tudo

virar papel de parede” e me mostrou pendurado em seu escritório um título da

dívida francesa, não me recordo de quando, que só tinha valor como adorno, tinha

virado pó!

A

situação dos governos hoje em dia não é muito diferente da minha pergunta

acima, embora haja uma pequena (pequena?) diferença: não tem garantia da taxa

de rolagem no futuro.

Um

artigo de Ben Holland e Liz McCormick na Bloomberg analisa esse ponto.

Em

termos básicos, o novo consenso na economia diz

o seguinte: É bom para os governos emprestar e gastar mais dinheiro — desde que

eles possam tomá-lo barato.

Mas como guia da política, essa doutrina tem um ponto cego. Porque mesmo depois

de discutir esse conceito por alguns séculos, os economistas acham difícil

determinar o que impulsiona as taxas de juros de longo prazo — ou prever para

onde eles estão indo.

"A maior área de incerteza em qualquer previsão é realmente a previsão das taxas de juros", disse à Bloomberg TV Laura Tyson, uma conselheira econômica sênior das administrações Clinton e Obama. "Os economistas não têm acertado suas previsões — nem sobre a direção, nem sobre a magnitude."

Essas são hoje questões cruciais para os governos que tentam descobrir quanto é seguro gastar em recuperação pandêmica, e para os investidores que se perguntam se a elevação deste ano nos rendimentos de títulos soberanos é um ponto fora da curva ou o início de uma nova era.

'Mais

Poder'

Durante

anos, as estimativas dos custos futuros de empréstimos tenderam a ser muito altas

— levando a projeções de dívidas maiores e ajudando a represar os gastos

públicos. Alguns temem que o contrário possa acontecer agora: os políticos vão

ficar complacentes com as baixas taxas de juros, emprestar e gastar muito, e então

ter uma surpresa desagradável quando elas subirem.

Mas há uma escola de pensamento econômico que diz que os governos e os bancos

centrais desempenham um papel maior na formação das taxas de juros do que o mercado

reconhece. Traduzido em termos práticos, isso significa que os países podem

transformar seus próprios custos de empréstimo em uma escolha de política, em

vez de um preço que é revelado no mercado.

Não

é uma ideia nova, diz Paul McCulley, ex-economista-chefe da Pimco. "O

Banco Central sempre teve mais poder sobre taxas longas do que o consenso

pensava", diz ele. "Eles simplesmente não estavam exercendo esse

poder."

Agora, eles o estão exercendo — de um jeito ou de outro.

Há anos que o Banco do Japão coloca metas explícitas para os custos de

empréstimos do governo, sob uma política conhecida como controle da curva de

juros. A Austrália seguiu seu exemplo durante a pandemia.

Mas os banqueiros centrais, muitas vezes os principais compradores da dívida

soberana hoje em dia, têm outras maneiras de orientar os juros sem torná-los

oficialmente uma ferramenta política. Gestores do Banco Central Europeu, por

exemplo, reconhecem

em off que

gerenciam o custo do empréstimo para os governos da zona do euro através de

compras de títulos.

O Federal Reserve, que compra cerca de US$ 80 bilhões em títulos todos os meses, praticou um controle de curva de juros durante a Segunda Guerra Mundial. No ano passado, as autoridades do Fed fizeram referência à política sem sugerir que ela será implementada tão cedo.

Às

vezes, a ideia por si só é suficiente, diz McCulley, que agora leciona na

Universidade de Georgetown. Uma vez que os bancos centrais reconhecem que têm

esse poder, "e o mercado concorda com isso, então se torna uma profecia

autorrealizável".

A preocupação com tais políticas tem sido que os políticos levarão seus países à

falência ou à hiperinflação sem algum tipo de disciplina externa.

No

passado, acreditava-se que os mercados financeiros cumpriam essa função. Mais

recentemente, a tarefa foi atribuída aos bancos centrais, supostamente

afastados do resto do governo para que possam se concentrar em matar qualquer

sinal de inflação no nascedouro. Partes-chave desse edifício intelectual

desmoronaram, especialmente desde a crise financeira. Maiores déficits

orçamentários e dívidas, que deveriam aumentar as taxas de juros, não tiveram esse

efeito.

Os

políticos partiram para a austeridade de qualquer maneira, sem muito impulso

dos mercados — e, como resultado, as economias sofreram com uma fraca recuperação.

O

Covid-19 trouxe uma abordagem diferente. Os gastos dos governos têm sido a

chave para a recuperação — e os modelos para avaliar até onde poderiam ir com

segurança não pareceram muito úteis.

Tipicamente

baseadas em déficits orçamentários ou dívidas nacionais como parte da economia,

as diretrizes fiscais tradicionais não contribuíram para as taxas de juros.

Eles não levavam em conta como as dívidas, mesmo crescendo, tornaram-se mais baratas — por causa da

queda nos custos dos empréstimos. Até a zona do Euro, que impõe uma versão

rigorosa do livro de regras da velha guarda, jogou-a fora na pandemia.

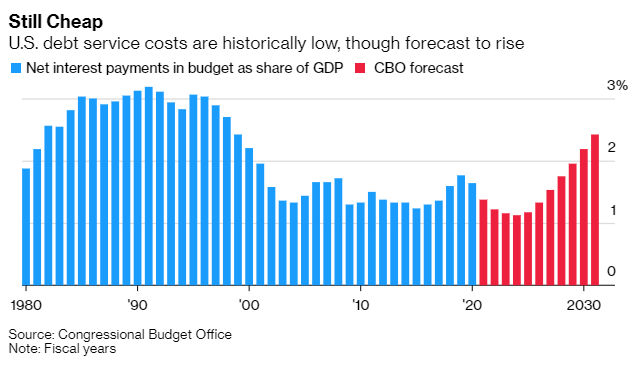

Economistas estão trabalhando em novas regras para uma era de taxas baixas.

Em

um artigo de novembro, Jason Furman e Larry Summers — economistas de Harvard e

altos funcionários na administração Obama — argumentaram que os pagamentos de

juros que um governo tem que fazer a cada ano são uma referência melhor do que

sua dívida total ou déficit anual.

A ideia tem peso no governo Biden. A Secretária do Tesouro Janet Yellen diz que concorda.

Furman diz que a regra básica defendida em seu artigo — manter os custos reais do serviço da dívida abaixo de 2% do PIB — é aplicável, independentemente de quem esteja certo no debate sobre o que impulsiona as taxas de juros. Ele diz que não há muito a ganhar com o uso da política monetária para impor um limite aos custos de empréstimos do governo.

"Os bancos centrais podem decidir uma variável? Sim. Eles podem decidir

simultaneamente três variáveis? Não", diz ele. "Você pode fazer

repressão financeira por um tempo", mas isso só torna mais difícil cumprir

outras metas, como manter a inflação sob controle.

'Sempre

Esse Perigo'

A

Teoria Monetária Moderna (MMT), uma escola emergente de economia, concorda que

a inflação é o último parâmetro para a política. Mas tem ideias diferentes

sobre como os governos pagam por seus gastos e o que determina as taxas de

juros de longo prazo.

Enquanto Furman e Summers preferem explicações como envelhecimento

populacional, aumento da desigualdade e tecnologia que poupa capital, os seguidores

da MMT seguem uma linha de pensamento que tem raízes no trabalho de John

Maynard Keynes e enfatiza o papel da política monetária. A longo prazo, o

raciocínio é que se trata apenas de um monte de etapas curtas que se seguem.

Assim, quando os bancos centrais persistem em manter os custos de empréstimos

de curto prazo baixos, eles dão forma a taxas longas também.

Após décadas à margem, os economistas do MMT veem o debate mudando a seu favor.

Algumas de suas posições são agora amplamente mantidas: países que tomam

empréstimos em suas próprias moedas não podem falir, e o risco real de gastos

excessivos é a inflação e não a falência.

Os MMT gostariam que os economistas dessem mais um passo em sua direção,

reconhecendo que os governos podem gerenciar seus próprios custos de

empréstimos.

Nos

modelos tradicionais, mesmo quando os governos estão pagando taxas de juros

baixas e têm espaço para gastar, "há sempre esse perigo" de que os

custos da dívida possam aumentar e inviabilizar seus planos, diz Scott

Fullwiler, economista do MMT e professor da Universidade do Missouri-Kansas

City. "Eles não colocaram neste quadro que as taxas de juros são uma

variável na condução da política."

Como

não sou economista de carteirinha, o que tenho a dizer é mais uma opinião

baseada na minha experiência. Não sendo por algum argumento mais fundamental

citados por Summers e Furman — envelhecimento, populacional, desigualdade e

tecnologia — é difícil imaginar que essa gastança não termine mal. Entretanto,

esses argumentos são bastante fortes para levar à conclusão de que vivemos uma

revolução digital, com implicações para uma inflação baixa.

Um trabalho elaborado pelo Deutsche Bank associando os déficit “gêmeos” nos EUA — o orçamentário e o da conta corrente, mostra que, desde a era Volcker, déficits gêmeos mais amplos têm sido historicamente acompanhados por um dólar mais fraco e vice-versa.

Mesmo esse gráfico com notável relação entre essas variáveis tem um ponto que difere muito do passado: o fato de que a grande maioria dos governos está na mesma página, aumentando seus déficits ao mesmo tempo. Será que os gráficos semelhantes efetuados em cada um desses países não apontam para a mesma conclusão em relação a suas moedas?

Minha conclusão é de que não existe conclusão. Agora, que

gastar recursos com aumento de dívida sem repercussões na inflação não parece

ser lógico, não parece!

No post incrivelmente-quieto, fiz os seguintes comentários sobre o dólar: …”Como destacado abaixo, um movimento de ida e vinda, que deve durar algumas semanas, teria como objetivo final R$ 5,27 ou, caso ultrapasse esse patamar, R$ 5,12” …

Por enquanto, o dólar vem se comportando de acordo com minha premissa, tendo terminado a primeira “ida” rumando agora para a “vinda”. Essa alta deveria culminar como apontado no gráfico a seguir entre R$ 5,71/R$ 5,78, que quando terminada deveria levar aos patamares citados acima.

- David, por que não entra na compra agora?

Vou

repetir o que escrevi no post citado acima: “é prudente que só se tome alguma

posição em níveis extremos, pois dessa forma o stop loss pode

ficar em planos compatíveis com o risco”. O dólar se encontra agora a R$ 5,51,

quase no meio do intervalo que perdura há um bom tempo (R$ 5,00 – R$ 5,80) — sendo

assim, não se encontra próximo de nenhum extremo.

Além

desse argumento de preço, não se esqueça que estamos numa correção e que a

forma da correção pode se desenvolver de inúmeras maneiras. O fato de o dólar

estar seguindo conforme minhas premissas não garante que vai continuar assim, podendo

desmontar toda minha tese de curto prazo quanto à forma, a qualquer momento..

O

ideal seria esperar o dólar “encostar” mais perto do R$ 5,80 na parte superior

e R$ 5,00 na parte inferior, os níveis de stop loss poderiam ser

menores.

O

SP500 fechou a 3.940, com alta de 0,70%; o USDBRL a R$ 5,5147, com alta de

0,82%; o EURUSD a € 1,1935, com alta de 0,27%; e o ouro

a U$ 1.739, com queda de 0,12%.

Fique

ligado!

Comentários

Postar um comentário