Contra o fluxo não tem argumento # juros de 10 anos

Num

determinado momento da minha vida profissional, eu trabalhei na Planibanc, que

era uma corretora de valores embora tivesse nome de banco. Essa empresa tinha

uma composição de pessoas físicas com 30% — um deles o ex-diretor do Banco Central,

Luis Carlos Mendonça de Barros — e

pessoas jurídicas de peso na época — Grupo Votorantim, Pão de Açúcar, Brasmotor

e Bardella.

Até

então, minha especialidade era renda fixa, e eu tinha pouco conhecimento de

bolsa de valores, onde aprendi muito com o diretor dessa área Emir Nicolau

Capez.

O

ambiente era ótimo, todos os diretores engenheiros, e cada um na sua

especialidade. Com a qualidade desses sócios, não havia problema com crédito,

bastava imaginar alguma operação interessante que conseguíamos tomar empréstimo

com taxas baixas.

Em

fevereiro de 1986, o governo lançou um programa de congelamento de preços e

baixou violentamente a taxa de juros — lógico que não iria dar certo, mas podia

durar um tempo. As operações de renda fixa ficaram sem graça, então me envolvi

na bolsa com operações de financiamento de índice Ibovespa, além do mundo das

opções. Meu companheiro de bolsa era uma pessoa com senso de humor apurado, o

ambiente de trabalho parecia de brincadeira, com operações sérias.

A

bolsa começou a subir de forma importante, ultrapassando os fundamentos da

época. Não faltavam artigos de jornal — não havia internet, muito menos celular

— que colocassem a alta em xeque. Eu ficava receoso pois não entendia do

assunto, mas meu parceiro tinha uma frase que guardei para toda vida: Contra o fluxo

não há argumento. E assim surfamos essa onda de forma esplêndida, mas

enxergamos que não ia dar certo antes do mercado.

Por

que essa passagem tem importância agora? Percebo que as vozes que diziam que a

bolsa está cara, formando uma bolha que vai estourar, começam a diminuir— um

artigo aqui, outro ali. Mais recentemente, o receio é com a inflação e como

pode ser danosa à bolsa. Tirando esses dois assuntos, não sobra mais nada muito

interessante para publicar.

Diariamente

realizo uma pesquisa intensa sobre as várias fontes de informações, e noto um

ou outro artigo de interesse sobre comportamento humano aplicado a

investimentos, mas os outros “sem graça”. O que está acontecendo então, por que

os investidores não ouviram todas essas ameaças — e não são poucas — e tiraram

seus recursos da bolsa? A resposta que eu encontro é: contra o fluxo não há argumentos!

Vou

comentar um artigo de Michael Batnick sobre a rotação que vem ocorrendo na

bolsa americana nos últimos meses. Notem como tenho me referido a esse

articulista — por dois motivos: escreve sobre assuntos interessantes, e os

outros artigos não estão apresentando nada de relevante,

Depois

de anos e anos de Growth (*) superando Value (**), o pêndulo

finalmente está balançando para o outro lado.

(*)

As ações de Growth são conhecidas por gerar receita e fluxo de caixa ou

lucros mais rápido do que a média da indústria. Por esta razão tem preços mais

elevados em relação aos fundamentos.

(**) As ações Value tendem a ser negociadas a um

preço mais baixo em relação aos seus fundamentos, como dividendos, ganhos e

vendas, tornando-as atraentes para investidores com horizontes de tempo mais

longos.

Comprar

ações baratas é ótimo em teoria, mas manter ações baratas à medida que ficam

mais baratas é excruciante. 2020 foi o pior ano

de todos os tempos para o Value, encerrando uma década desafiadora.

Isso levou o spread de valorização

entre as ações

Growth e Value para o maior nível de todos os tempos.

Todos sabiam que as ações baratas estavam estatisticamente mais baratas do que nunca. Quantos artigos do tipo "Morreu o Value?" houve no ano passado? Eis a visão de consenso, apenas alguns meses atrás:

"Ações

baratas são baratas por uma razão. O que você prefere ter neste momento, ações

de financeiras ou de tecnologia?"

Todos

enxergávamos a mesma coisa. No entanto, ninguém conseguia identificar um

catalisador convincente que poderia fazer as coisas irem para o outro lado. É

sempre difícil imaginar um futuro diferente do passado recente.

Mas

agora que o Value está destruindo o Tech, só se fala de catalisadores.

É incrível ver como o preço muda a narrativa. E para ser claro, eu não quero

dizer “haha, seus idiotas, vocês estão inventando histórias. Preço é a única

história que importa.” Eu preciso de uma boa história como todo mundo.

As

pessoas têm apontado para o aumento das taxas de juros como a agulha que furou

a bolha das ações caras do Growth. E se isso for só parte da história? O

mercado pode estar precificando um boom, e paradoxalmente, é o crescimento que vai

derrubar as ações de Growth.

Joe Weisenthal escreveu um

post hoje onde ele disse, e eu estou parafraseando, que a razão pela qual as

ações de tecnologia se saíram tão bem na última década é que não era fácil

achar ações de Growth. Portanto, não havia preço caro para as empresas

que estavam crescendo 20%. Mas se estamos prestes a entrar em um boom de gastos

e um boom do PIB, então por que pagar 100x vendas pela Zoom quando você pode

pagar menos de 2x vendas pela Delta?

Ontem

eu fiz a seguinte pergunta no Twitter. Eu não deveria ter usado a Zoom porque

eu realmente quis dizer ações de Growth, mas aqui estava minha pergunta.

Vou registrar que tenho quase certeza de que a segunda hipótese é a mais provável. Vamos dizer que tenho 70% de confiança (tanto assim que eu tenho montado posições nos últimos dias em algumas dessas ações mais infladas). Mas 30% de mim pode prever que vamos olhar para trás e dizer "que m**da estávamos pensando?" 160 bilhões de dólares pelo Zoom? US$ 70 bilhões pela Spotify?

Talvez

as ações de Growth estejam se esgotando porque o mercado está

antecipando taxas mais altas e uma economia em expansão. Ou talvez simplesmente

acordemos um dia e decidimos que tínhamos ido longe demais.

A

verdade é que os investidores não precisam de um catalisador para mudar o que

sentem. Uma mudança na narrativa é o catalisador mais poderoso de todos.

Aqui

está minha opinião sobre as ações de Growth. As empresas que continuam a

superar as expectativas vão se sair incrivelmente bem. Aqueles que ficarem para

trás vão morrer. Eu sei que isso não é nenhum achado, mas é fácil perder de

vista que esses números piscando na tela realmente representam uma participação

acionária na empresa. Acredito que os vencedores aqui, como Shopify e Square,

continuarão a crescer nos próximos anos. Se eu estiver errado e este for o fim

da história do Growth, então eu perderei dinheiro, e a vida continuará.

Concordo

muito com os argumentos sobre as ações de Growth como ele denomina. Acredito

que estamos entrando num mercado de alta, e o que se observou nesses meses é

que a vacina criou esperança para que as empresas “perdedoras” da pandemia

subissem de forma expressiva, mas a revolução tecnológica que estamos

vivenciando não deve parar — ao contrário, deverá se acelerar.

Agora

quem vai sobreviver e quem vai se sobressair não sabemos, só o tempo dirá.

O próximo gráfico aponta como a alta da bolsa está se dando de forma saudável, notem o percentual elevado de companhias que estão nas máximas das últimas 52 semanas.

O leitor poderá se perguntar quanto tempo isso vai durar. Ninguém tem a resposta, mas parece não ser logo. A análise técnica é a ferramenta que uso para me guiar.

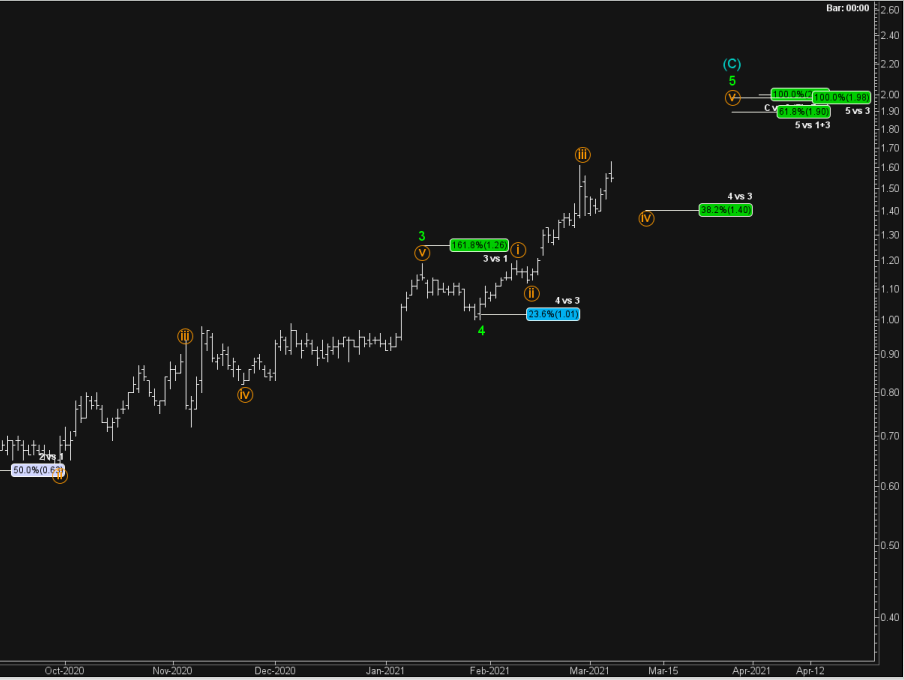

No post http://acertmaximas-tambem-refletem-minimas, fiz os seguintes comentários sobre os juros: ...”as taxas de 10 anos atingiram a máxima de 1,33%, ficando muito próximas do limite mencionado acima. A mudança definitiva ocorre a 1,5% a.a., mas já acima de 1,4% as chances aumentam consideravelmente” ...

As taxas ultrapassaram o limite de 1,5% a.a.. Sendo assim, a tendência de baixa que eu tinha — mas na qual não apostava — fica eliminada no curto prazo. No gráfico a seguir, traço uma possível trajetória para o curto prazo. De imediato, o juro poderia atingir 1,4% a.a., para depois rumar para algo ao redor de 2,0% a.a.

As posições nos mercados de derivativos estão enormes, os traders estão apostando na alta dos juros com um volume extremo. Sabemos que nessas situações é possível uma realização por qualquer motivo.

Do

ponto de vista dos fundamentos, não acredito que 2% a.a. seja algo assustador —

afinal, com a economia entrando nos eixos, não vejo por que a taxa teria que

ficar tão baixa. Inclusive, no tempo, deveria ultrapassar esse nível — o que

importa aqui é a velocidade, bem como a inflação.

O

SP500 fechou a 3.939, com alta de 1,04%; o USDBRL a R$ 5,5422, com queda de

2,31%; o EURUSD a € 1,1987, com alta de 0,53%; e o ouro

a U$ 1.723, com queda de 0,12%.

Fique

ligado!

Comentários

Postar um comentário