O Dia V! #juros de 10 anos

Hoje

tomei a primeira dose da vacina Coronavac. Uhuuu! É uma sensação estranha: por

um lado, uma certa excitação de um momento tão esperado dados os riscos com qual

convivemos nos últimos tempos; por outro lado, uma ação simples de tomar uma

vacina, como as dezenas já tomadas na minha vida, pode ser algo tão importante

assim?

Uma

dica para quem vai se vacinar: Como a grande maioria das pessoas que estão na

fila têm a sua idade, você pode fazer uma comparação de seu estado físico na

sua faixa etária. Na minha amostra acho que estou muito bem – sem roubar!

Hahaha ...

O

mercado financeiro me tornou uma pessoa muito pragmática. Quantas não foram as

vezes em que o lucro estava no bolso, sob minha ótica, e sumiu ou até virou

prejuízo. Talvez a melhor passagem tenha ocorrido no ano de 1991, quando o

Banco Garantia resolveu peitar o Banco Central comprando ouro às toneladas.

Naquele momento, o único provedor de porte era o BCB.

Eu

estava no BFB e entrei na onda, esse momento era logo após o anúncio do plano

Collor. Fiz uma posição para o banco de U$ 10 milhões e estava com lucro de U$

1,0 milhão, nada mal para essa posição. Mas a volatilidade era muito grande e

qualquer desatenção era perigoso. Entrei numa reunião que durou uma hora — não

esqueçam, nem celular existia —, voltei à minha sala e o lucro de U$ 1,0 milhão

virou prejuízo de mesma magnitude, uma queda de 20% em 1 hora!

Essa

batalha entre o Garantia e o Banco Central, cujo Presidente na época era o astuto

Ibrahim Eris, culminou com o Garantia pedindo “penico” à autoridade, pois ficou

sendo o único detentor (ou quase isso) de todo o ouro vendido. O BCB deu

liquidez a um preço módico, para ele é claro. O Garantia realizou um belo

prejuízo!

Mas

porque toda essa introdução? A vacina predominante aqui no Brasil no momento é

a Coronavac, de origem chinesa e fabricação local, pela falta de visão do

governo — que não comprou as outras marcas na hora certa.

Eu

recebi alguns dados que colocam algumas dúvidas sobre sua eficácia contra a

variante brasileira do vírus, embora não haja nenhuma manifestação das

autoridades sobre esse assunto.

Incialmente, o quadro a seguir elaborado pelo banco Goldman Sachs não é muito animador, relatando que estudos preliminares apontam falhas em neutralizar eficientemente as variantes do vírus.

Bem, eu tomei mesmo assim — afinal, é melhor arriscar com a vacina tomada que sem ela, mas vou manter grande parte das medidas para evitar o contágio, mesmo depois de tomar a segunda dose. Na pior das hipóteses, tomo outra no futuro que se mostrar mais segura.

Agora,

um artigo de Andreas Kluth na Bloomberg aponta para um quadro incerto sobre o

futuro da pandemia no mundo, cujo título é:

Devemos

planejar uma pandemia permanente

No

último ano, uma suposição — às vezes explícita, muitas vezes tácita — fundamentou

quase todos os nossos pensamentos sobre a pandemia: Em algum momento, ela vai

acabar, e então voltaremos "ao normal".

Esta

premissa está quase certamente errada. O SARS-CoV-2, metamórfico e esquivo como

é, pode se tornar nosso inimigo permanente, como a gripe, mas pior. E mesmo que

eventualmente desapareça, nossas vidas e rotinas já terão mudado

irreversivelmente. Voltar não será uma opção; o único caminho é para a frente.

Mas para o quê, exatamente?

A

maioria das epidemias desaparece quando as populações atingem a imunidade de

rebanho e o patógeno tem poucos hospedeiros vulneráveis disponíveis para sua auto

propagação. Essa proteção de rebanho surge através da combinação de imunidade

natural em pessoas que se recuperaram da infecção em conjunto com a vacinação

da população restante.

No

caso do SARS-CoV-2, no entanto, desenvolvimentos recentes sugerem que talvez

nunca alcancemos a imunidade de rebanho. Mesmo os EUA, que lideram a maioria

dos outros países em vacinação e já tiveram grandes surtos, não chegarão lá.

Esse é o resultado de uma análise de Christopher

Murray na Universidade de Washington e Peter Piot na London School of Hygiene

and Tropical Medicine.

A

principal razão é o surgimento contínuo de novas variantes que se comportam

quase como novos vírus. Um teste

clínico de vacina na

África do Sul mostrou que as pessoas do grupo placebo que haviam sido

infectadas anteriormente com uma cepa não tinham imunidade contra seu

descendente mutante e foram reinfectadas. Há relatos semelhantes de partes do

Brasil que tiveram surtos maciços e, posteriormente, sofreram novas epidemias.

Isso

deixa apenas a vacinação como um caminho para a imunidade duradoura do rebanho.

E, reconhecidamente, alguns das vacinas disponíveis hoje ainda são

pouco eficazes contra algumas das novas variantes. Mas com o

tempo elas se tornarão impotentes contra as próximas mutações.

Claro,

os fabricantes de vacinas já estão trabalhando febrilmente na fabricação de

novos vacinas. Em particular, as inoculações baseadas na revolucionária

tecnologia mRNA que descrevi anteriormente podem ser atualizadas mais

rapidamente do que qualquer vacina na história. Mas o soro ainda precisa ser

feito, enviado, distribuído e aplicado.

E

esse processo não acontecerá rápido o suficiente, nem cobrir o planeta de forma

ampla o suficiente. Sim, alguns de nós podem ganhar uma ou duas rodadas

regionais contra o vírus, vacinando uma população em particular — como

Israel tem feito, por

exemplo. Mas a evolução não liga para onde faz seu trabalho, e o vírus se

replica onde quer que encontre corpos quentes e não vacinados, com células que

lhe permitam reproduzir seu RNA. À medida que se copia, comete erros ocasionais

de codificação. E alguns desses erros aleatórios se transformam em mais

mutações.

Esses

avatares virais estão aparecendo onde quer que haja muita transmissão

acontecendo e alguém resolva olhar de perto. Um britânico, um sul-africano e

pelo menos uma cepa brasileira já se tornaram notórios, mas também vi relatos

de primos e sobrinhos virais aparecendo na Califórnia, Oregon e em outros

lugares. Se tivéssemos amostras em mais lugares, provavelmente encontraríamos

ainda mais parentes.

Devemos,

portanto, supor que o vírus já está se transformando rapidamente nos muitos

países pobres que até agora não receberam nenhuma vacina, mesmo que suas

populações jovens mantenham a mortalidade controlável e, assim, mascarem a

gravidade dos surtos locais. No mês passado, Antonio Guterres, secretário-geral

das Nações Unidas, lembrou ao mundo que 75% de todas

as vacinações foram administradas em apenas 10 países, enquanto outros 130 não

haviam preparado uma única seringa.

A

evolução de um patógeno não é surpreendente nem automaticamente preocupante. Um

padrão frequente é que os insetos ao longo do tempo se tornam mais contagiosos,

mas menos virulentos. Afinal, não matar seu hospedeiro de forma muito

eficiente confere uma vantagem na seleção natural. Se o SARS-CoV-2 for por esse

caminho, eventualmente se tornará apenas mais um resfriado comum.

Mas

não é isso que tem feito recentemente. As variantes que conhecemos tornaram-se

mais infecciosas, mas não menos letais. Do ponto de vista epidemiológico, essa

é a pior notícia.

Os

mercados estão extremamente otimistas quanto ao resultado da vacinação,

projetando a volta de uma vida normal. Essa animação é tamanha que o pêndulo pendeu

para o outro lado, levando a um receio de aumento da inflação pelo excesso de

demanda.

Eu

sugiro acompanhar as notícias nesse front e torcer para que o mercado esteja certo

— afinal, que graça terá a vida incrustados dentro de casa!

Hoje

foi publicado o índice de inflação que o Fed usa para a definição da política

monetária — o PCE. O resultado Core, que retira os itens voláteis como

alimentos e combustíveis, em fevereiro subiu 0,09% e em 12 meses ficou em

1,41%. Por enquanto, nenhum problema por aqui.

No

post hcontra-o-fluxo-nao-tem-argumentos, fiz os seguintes comentários

sobre o juros de 10 anos: ...” As taxas

ultrapassaram o limite de 1,5% a.a.. Sendo assim, a tendência de baixa que eu

tinha — mas na qual não apostava — fica eliminada no curto prazo. No gráfico a

seguir, traço uma possível trajetória para o curto prazo. De imediato, o juro

poderia atingir 1,4% a.a., para depois rumar para algo ao redor de 2,0% a.a.”

... ...” Do ponto de vista

dos fundamentos, não acredito que 2% a.a. seja algo assustador — afinal, com a

economia entrando nos eixos, não vejo por que a taxa teria que ficar tão baixa.

Inclusive, no tempo, deveria ultrapassar esse nível — o que importa aqui é a

velocidade, bem como a inflação” ...

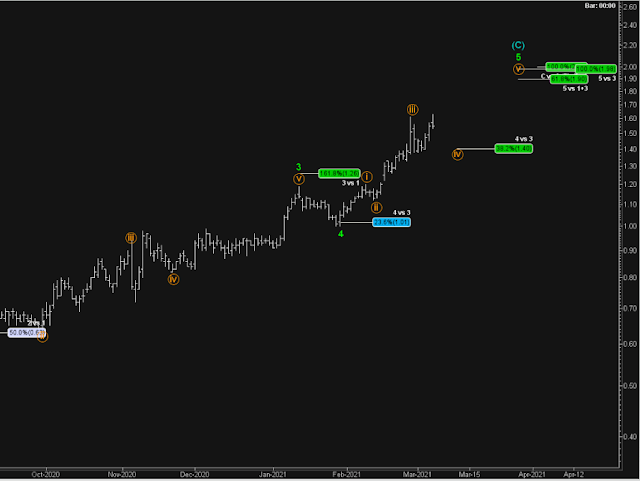

As taxas acabaram não se retraindo ao nível esperado de 1,4%, atingindo apenas 1,5% a.a. Desta forma, a marcha rumo aos 2% a.a. volta à cena. Por se tratar de uma onda V - em amarelo, poderá ser de forma mais “tortuosa”. Depois de atingida essa marca, uma retração que poderá perdurar por algumas semanas deveria levar os juros ao patamar de 1,5%.

Estou entrando em uma posição que aguardava o momento: compra de SP500 a 3.920 com stoploss a 3.850 e monitorando o dólar que está chegando ao nível apontado no post ate-eu.

O

SP500 fechou a 3.974, com alta de 1,66%; o USDBRL a R$ 5,7506, com alta de

1,83%; o EURUSD a € 1,1792, com alta de 0,24%; e o ouro

a U$ 1.732.

Fique

ligado!

Comentários

Postar um comentário