Tema 2023: Sim ou Não? #SP500

Como havia adiantado, o tema para o próximo ano será a resposta de uma pergunta simples: haverá ou não recessão? Reconheço que a colocação está simplificada, pois vai depender da extensão — caso ocorra. Conforme o ano vai terminando, é normal ler publicações das previsões feitas para o próximo ano, e noto que dia a dia a probabilidade vem aumentando— inclusive a casas de pesquisa, como a Capital Economics, que dão como quase certa essa ocorrência.

Mas como projeta o mercado com um todo? James Mackintosh escreveu no Wall Street Journal uma matéria sobre esse assunto.

Se a economia encolher no próximo ano, ninguém deve se

surpreender. Estamos enfrentando a recessão mais amplamente prevista na

história – e os investidores parecem não se importar.

A recessão na Europa e no Reino Unido já é a média das

previsões econômicas, enquanto a previsão média dos EUA para o próximo ano é de

crescimento de miseráveis 0,2%, de acordo com a Consensus Economics, a terceira

mais baixa desde 1989.

A pesquisa regular do Wall Street Journal descobriu que os

economistas acham que há uma chance de 63% de recessão no próximo ano. E uma

pesquisa com economistas e investidores feita pelo Federal Reserve Bank da

Filadélfia mostra que as expectativas de que o produto interno bruto cairá em

três ou quatro trimestres são de longe as mais altas desde que começou em 1968.

Só porque os economistas estão convencidos de suas previsões

não significa que eles estão certos, é claro. Desde que a pesquisa do Fed da

Filadélfia começou, nenhuma recessão foi detectada com um ano de antecedência.

Os economistas perderam completamente as recessões de 1990, 2001 e 2008.

É mais provável que os economistas estejam certos desta vez?

E, se forem, isso significa que os preços das ações e os rendimentos dos

títulos devem ser maiores ou menores?

Os cínicos entre nós (sim, eu incluído) serão tentados a responder com um "duh" para ambos. Obviamente, os economistas ainda não têm bola de cristal, e obviamente a recessão significaria ações mais baixas e, provavelmente, rendimentos de títulos mais baixos, como sempre aconteceu.

Há razões para duvidar, no entanto.

Comece pelos economistas. Como os generais, os economistas

são realmente bons em lutar na última guerra. Eles constroem modelos que

incorporam problemas anteriores e são constantemente surpreendidos por novos

problemas. Desta vez, eles acham que entendem por que o problema para a

economia é bem compreendido: um banco central elevando as taxas agressivamente

para combater a inflação.

"As pessoas pensam que já viram esse filme algumas

vezes agora, e apreciaram a importância de os bancos centrais estarem atrasados

[para apertar] e dificultar um pouso suave", diz Sushil Wadhwani,

ex-formulador de políticas do Banco da Inglaterra e agora diretor de

investimentos do fundo de hedge QMA Wadhwani.

O Fed não elevou os juros tão rápido desde o ataque do

presidente Paul Volcker à inflação no final da década de 1970. Naquela época,

não apenas uma, mas duas recessões se seguiram em pouco tempo.

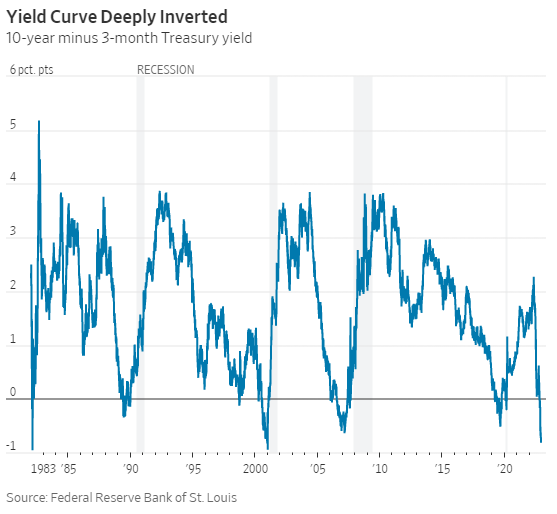

Economistas e investidores também aprenderam a apreciar um indicador de mercado que no passado precedeu a recessão, a curva de rendimento invertida, quando os rendimentos dos títulos de longo prazo são menores do que os que vencem em breve. O rendimento do Tesouro de 10 anos está agora 0,8 ponto percentual abaixo do rendimento de três meses, a maior lacuna desde dezembro de 2000 no que é, de acordo com Campbell Harvey, da Duke University, o indicador mais confiável de recessão.

"Especialmente após a crise financeira global [de

2008-09], as pessoas disseram que simplesmente não podemos mais ignorar

isso", diz Harvey. "Então, isso [a curva invertida] está impactando

as expectativas."

Para ouvir os economistas dizerem isso, as coisas são muito terríveis. Más notícias econômicas significam recessão, é claro, mas também boas notícias. "Isso significa apenas que os bancos centrais têm que fazer mais", diz Alex Brazier, vice-chefe do Instituto de Investimentos da gigante de fundos BlackRock. "Se o Fed quer baixar o núcleo da inflação [para sua meta de 2%, precisa de uma recessão."

Os economistas podem estar errados novamente. A comparação

com a década de 1970 não é perfeita, já que o lockdown pandêmico e a reabertura

causaram rápidas mudanças na economia. Da mesma forma, a curva de juros não é mágica, com a inversão refletindo as expectativas dos

investidores de que o Fed se moverá para cortar os juros novamente a partir do

próximo ano, à medida que as pressões inflacionárias diminuem. E nem todos os

economistas concordam que a recessão é inevitável.

"Os dados mais importantes, especialmente os dados de

mercado, não parecem nem perto de serem recessivos", diz Jan Hatzius,

economista-chefe do Goldman Sachs. Ele aponta para o forte mercado de trabalho que apoia a renda das famílias,

especialmente porque a inflação global provavelmente cairá no próximo ano. O

Goldman coloca o risco de recessão em 35%, muito abaixo do consenso.

Se houver uma recessão, os investidores devem estar

preocupados? Historicamente, as recessões têm sido acompanhadas por quedas

acentuadas nos preços das ações e nos rendimentos dos títulos. Mas desde que o

S&P 500 atingiu sua mínima para o ano até agora, há seis semanas, as ações

subiram 17%, mesmo com os analistas de Wall Street reduzindo suas previsões

para os lucros no próximo ano em cerca de 3%.

As ações se movem inversamente aos rendimentos dos títulos no momento, um sinal de que os investidores se preocupam muito mais com as perspectivas para as taxas de juros do que com os lucros. Em parte, isso ocorre porque a queda nos lucros previstos permanece contida. (Os analistas são tão ruins quanto os economistas em prever recessões.) O rali foi impulsionado por um cenário otimista em que a inflação cai sem que o Fed espremer a vida da economia, permitindo que as taxas de juros sejam cortadas no final do próximo ano.

Um pouso tão suave é possível. Mas, mesmo nesse cenário, os

investidores otimistas também precisam acreditar que os formuladores de políticas

do Fed perderão rapidamente o medo da inflação e reconhecerão em algum momento

do próximo ano que as taxas podem ser cortadas.

Os investidores que tentam decidir se compram o rali de

ações e títulos precisam de três coisas para dar certo. Primeiro, a inflação

cai por conta própria, não porque a demanda entra em colapso. Em segundo lugar,

o Fed reconhece a tempo que não precisa esmagar a demanda para levar a inflação

de volta à meta. Terceiro, o aumento acentuado das taxas de juros que já

aconteceu não causa uma recessão, ou uma recessão é tão superficial que os

ganhos são basicamente bons.

Confio pouco em modelos econômicos que perderam tantas

recessões no passado. Mas é difícil ter fé de que as ações também estão tendo

algo além de um rali do mercado de baixa.

A situação é bem confusa; movimentos nos dois sentidos

certamente foram tomados pelos investidores. Por exemplo, um grupo que não está

projetando uma recessão no próximo ano são os analistas de empresas, que emitem

suas projeções de lucro para o SP500. No gráfico a seguir, as projeções para

2023 e 2024 são superiores às atuais.

Interessante notar que, em relação às projeções efetuadas para 2022 e o realizado, acertaram com muita assiduidade. Observando o track record nos vários anos, podemos associar uma boa probabilidade de acerto, pois as variações foram diminutas na maioria dos últimos 15 anos.

Lu Wang reporta no Wall Street Journal que os gestores profissionais que gerem U$ 5 trilhões está apostando que uma recessão pode ser evitada.

Investidores profissionais estão aumentando as apostas de

que uma recessão pode ser evitada apesar de todas as advertências em

contrário. É uma aposta perigosa - por uma variedade de razões.

Os gestores de recursos têm favorecido ações economicamente

sensíveis, como empresas industriais e produtores de commodities, de acordo com

um estudo do Goldman Sachs Group Inc. sobre o posicionamento de fundos mútuos e

fundos de hedge com ativos totalizando quase US $ 5 trilhões. As ações que

tendem a se sair bem durante as crises econômicas, como serviços públicos e

produtos básicos de consumo, estão atualmente desfavorecidas, como mostra a

análise.

As posições equivalem a apostas de que o Federal Reserve

pode domar a inflação sem criar uma recessão, um cenário difícil de alcançar,

muitas vezes referido como um pouso suave econômico. A precariedade de tais

apostas foi exibida na sexta e na segunda-feira, quando dados fortes sobre o

mercado de trabalho e os setores de serviços americanos impulsionaram a

especulação de que o Fed terá que manter suas políticas agressivas, aumentando

os riscos de um erro de política.

"As atuais inclinações do setor são consistentes com o posicionamento para um pouso suave", escreveram estrategistas do Goldman, incluindo David Kostin, em uma nota na sexta-feira, acrescentando que as exposições temáticas e de fatores da indústria de fundos apontam para uma postura semelhante.

Em uma pesquisa dos gestores de fundos do Bank of America no mês passado, 77% esperavam uma recessão global nos próximos 12 meses, a maior proporção desde o rescaldo imediato da crise Covid de 2020.

É possível que os profissionais demorem a ajustar suas

carteiras para refletir o risco econômico percebido. Ou eles estão buscando

proteção contra a recessão por meio de outras estratégias, como empilhar

dinheiro em cima de dinheiro.

Uma explicação mais plausível está ligada às esperanças de

que o Fed seja capaz de projetar um pouso suave. Neste caso, as más notícias

econômicas são vistas como boas para o mercado, pois mostram que a campanha de

combate à inflação do presidente do Fed, Jerome Powell, está funcionando e,

portanto, os formuladores de políticas podem recuar do ritmo agressivo dos

aumentos das taxas de juros.

A narrativa, descrita como um Pivô

alimentado, é amplamente citada como o motivo pelo qual o S&P 500 subiu

mais de 10% em relação às mínimas de outubro, apesar da piora dos dados em

áreas como habitação e manufatura e uma redução nas estimativas de ganhos.

E o Mosca, o que acha? Totalmente agnóstico, vou

continuar me guiando pelo mercado. que por sua vez neste momento deixa a porta

aberta para as duas possibilidades. Por outro lado, espero que no próximo ano

nesta data teremos um quadro mais claro.

No post procura-se fiz os seguintes comentários sobre o SP500: ... “Voltando ao SP500 não é muito diferente tenho para ambos

os índices 2 cenários opostos e tenho uma mínima preferência pela alta. Nessa

opção, de alta, o SP500 poderia retrair até os níveis apontados no retângulo

3.911/3.865” ...

Entramos com um trade de compra do SP500 na semana passada que foi stopado hoje pela manhã. Isso indica que antevejo uma queda? A resposta pode ser sim e não, me explico: estou imaginado uma possível configuração diferente da associada antes onde a onda (i) em azul termina depois na quarta feira quando atingiu 4.094, mas isso só vai se concretizar se o índice cair abaixo de 3.938 ( o que ocorreu hoje à tarde) conforme destacado no gráfico a seguir. Por enquanto está no limite máximo em 3.979 (segundo as retrações calculada em amarelo).

O SP500 fechou a 3.941, com queda de 1,44%; o USDBRL a R$ 5,2320, com queda de 0,93%; o EURUSD a € 1,0466, com queda de 0,24%; e o ouro a U$ 3.943, com queda de 1,48%.

Fique ligado!

Eu ainda não tinha presenciado um mercado tão difícil de operar. Muita volatilidade e muita mudança de posição.

ResponderExcluir