Plano de voo #nasdaq100

As

decisões de política monetária nos EUA serão divididas em duas partes: a

primeira refere-se à necessidade de retirar o estímulo reduzindo a compra de

títulos; a segunda em relação à normalização da taxa de juros.

Aproveitando

o ensejo, queria comunicar que fui convidado a dar uma palestra aos alunos de

pós-graduação da FEA - Faculdade de Administração da USP. O tema escolhido foi “Inflação:

oportunidades e riscos”, tema de base do Mosca para 2021. Caso seja

gravada, irei disponibilizar uma cópia aqui no post.

-

David virou fundamentalista! Hahaha ...

Fiquei

sabendo que a palestra que eu dei no ano passado foi bem comentada,

principalmente pelas previsões feitas através da análise gráfica. Vou repetir a

dose.

Na

próxima semana haverá reunião do Comitê de Investimentos do Fed, de quem não esperamos

grandes mudanças. Um trabalho feito pelo Goldman Sachs fornece argumentos e

datas para a normalização da política monetária.

A

economia começou a se recuperar em um ritmo mais rápido desde que o FOMC se

reuniu pela última vez em março. Foram confirmados pelos dados oficiais os

sinais iniciais de aceleração que estavam se tornando visíveis em dados

alternativos no mês passado, ressaltando um relatório de vendas no varejo e uma

forte retomada do crescimento do emprego. É provável que o FOMC reconheça a

aceleração na próxima semana, mas é muito cedo para qualquer indício de enxugamento.

Como

mostra a Figura a seguir, nosso Indicador de Atividade Atual acelerou de 3,3% quando

da reunião de março para 9% agora. Os dados continuaram surpreendendo pelo lado

positivo, deixando nosso índice MAP em território bem positivo. O relatório de

emprego de março mostrou um crescimento forte e amplo do emprego, embora a taxa

de desemprego tenha caído apenas dois décimos para 6%. As condições financeiras

melhoraram ainda mais para níveis recordes, e a taxa de 10 anos recuou um

pouco.

A

inflação permanece suave, mas agora está perto de um pico acentuado, mas de

curta duração, nos próximos meses, causado pelo efeito base do declínio máximo

na pandemia do ano passado. Acreditamos que a inflação central do PCE suba

2,45% em relação ao ano anterior em abril, antes de recuar para cerca de 2%,

com pressão ascendente contínua das interrupções do transporte e da cadeia de

suprimentos, incluindo a escassez de semicondutores. Essas pressões de

curto prazo dificilmente influenciam a política monetária, mas estamos de olho

nas tendências de inflação subjacentes e nas expectativas de inflação em nosso

novo Monitor Mensal de Inflação

dos EUA.

A declaração do FOMC de abril provavelmente incluirá uma descrição mais otimista da atividade recente. Especificamente, esperamos que a declaração aponte que o apoio fiscal e o aumento da atividade nos setores de serviços deprimidos durante a pandemia contribuíram para um forte crescimento dos gastos dos consumidores e do emprego. A declaração também pode reconhecer o progresso na vacinação.

Apesar da aceleração recente, achamos que é claramente muito cedo para o FOMC começar a sugerir enxugamento. Embora o presidente Powell tenha recentemente começado a descrever a economia num "ponto de inflexão", como observado em nosso último FOMC Chatterbox, não achamos que ele quisesse dar um sinal sobre política. O gráfico abaixo mostra que a folga total do mercado de trabalho permanece bastante alta, um ponto de discussão frequente entre os funcionários do Fed nos últimos meses. Embora o FOMC tenha evitado fornecer níveis numéricos concretos para o "progresso substancial adicional", que precisa ocorrer para começar a enxugar, achamos que uma taxa de desemprego U3 de 6% e uma folga total superior a 9% nem chegam perto deles. O núcleo da inflação observada ainda é muito baixo também.

Prevemos um progresso mais rápido no mercado de trabalho nos próximos meses, e se nossas previsões se provarem corretas, acreditamos que as primeiras menções ao enxugamento venham em algum momento do segundo semestre deste ano.

O lado esquerdo do gráfico abaixo mostra nossas expectativas para o cronograma do enxugamento. As autoridades do Fed disseram que pretendem dar um aviso prévio amplo antes de enxugar, o que consideramos um sinal de que ele virá daqui a duas ou três reuniões do FOMC. O mais provável é que as menções começarão no segundo semestre 2021H2 e o enxugamento no início de 2022, embora uma série de relatórios de empregos elevados nos próximos meses possa adiantar isso para o último trimestre de 2021. O FOMC disse que vai enxugar gradualmente em uma sequência semelhante à implementada em 2013-2014, e nossa suposição é que o ritmo será de US $ 15 bilhões por reunião, um pouco mais rápido do que o ritmo de US $ 10 bilhões da última vez. Nesse ritmo, seriam necessárias oito etapas de enxugamento, ou um ano de reuniões, para eliminar gradualmente a taxa atual de compras mensais de US$ 120 bilhões; por exemplo, se o enxugamento começar em janeiro de 2022 e prosseguir ininterruptamente, terminaria em dezembro de 2022. Depois disso, o FOMC provavelmente vai querer fazer uma pausa para fazer um balanço do impacto do enxugamento por pelo menos um trimestre, idealmente dois.

Nosso

cronograma projetado implica que o aumento das taxas será avaliado em meados de

2023. Isso parece consistente com o recente comentário do presidente do Fed de

Boston, Rosengren, de que "estamos a dois anos de quando [a decolagem]

provavelmente se tornará uma questão muito mais importante".

Os preços do mercado implicam cerca de três aumentos até o final de 2023, consistentes com nossa data mais próxima para a decisão do FOMC e o ritmo estável de uma vez por trimestre. Esse é certamente um resultado plausível, mas achamos um pouco mais provável que a inflação não passe nos critérios da média até o início de 2024. Nossa diferença para com os preços de mercado tem mais a ver com metodologia e não indica necessariamente uma distinção relevante. Mas achamos que a precificação de três aumentos dá pouca importância a uma série de cenários plausíveis em que o Fed não aumentaria as taxas em 2023, como a inflação ser muito baixa, ou a economia desacelerar naturalmente com o fim do estímulo fiscal, ou as condições financeiras apertarem o suficiente caso a retirada dos estímulos monetários pelo Fed torne desnecessária uma alta nos juros.

Os

economistas da Goldman não se impressionam com a alta nos preços das

commodities, nem com a elevação de preços ocasionada pelos descompasso nos

estoques, fixando-se no mercado de trabalho como indicador para uma possível

mudança por parte do Fed.

Mesmo

considerando que os juros comecem a subir no final de 2023, isso não implica

que os juros dos títulos mais longos permaneçam estáticos no nível atual de

1,6% a.a. Eles têm que subir durante esse percurso. Uma taxa de equilíbrio razoável

num cenário como o acima descrito deveria colocar a taxa do título de 10 anos

ao redor de 3,0% a.a. - 4% a.a. Cheguei a esse nível considerando uma inflação

de 2% e juro real de 1%/2% — afinal, se a economia vai voltar ao “velho”

normal, não vejo porque não embutir um juro real positivo.

No post critérios-para-escolha-de-ações, fiz os seguintes comentários sobre o nasdaq100: ...” conforme enfatizei no gráfico acima, é provável que nossa entrada seria na correção após o mercado atingir o objetivo demarcado no retângulo azul 14.400, ou se uma correção menor ocorrer antes. Em todo caso, a tendência é de alta como venho pregando a um bom tempo e o nível de 15.700 deve ser atingindo brevemente” ...

Ontem o mercado teve um movimento forte de queda na hora que o presidente Biden anunciou a proposta de elevar a taxa de impostos de rendimentos para até 43%. Essa queda (da bolsa) chegou muito perto da violação de um nível que indicaria uma correção mais acentuada nos próximos dias. Hoje o mercado se recupera, porém é importante que ultrapasse a máxima recente de 14.050. Tudo isso que comentei não fica visível na janela de 1 dia, porém está indicado no gráfico em amarelo.

Por enquanto, tudo permanece mantido, a única coisa que não sei é se vou sugerir um trade de compra dentro em breve, ao invés de esperar o nível de 14.400. Fiquem atentos as próximas publicações.

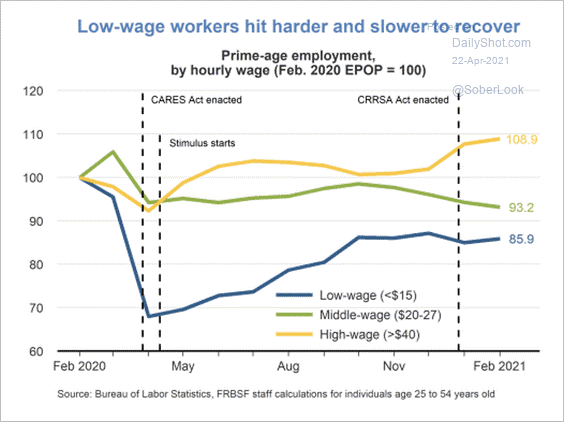

Observem como o mercado de trabalho está prejudicando os empregados com salários mais baixos, que provavelmente são os menos capacitados. Essa tendência já vem acontecendo há um bom tempo e foi acelerada com a pandemia.

Esse é um problema social que deverá ser solucionado para evitar contestações mais violentas. Vocês devem lembrar o movimento “99%” fruto da recessão de 2008.

O SP500 fechou a 4.180, com alta de 1,09%; o USDBRL a R$ 5,4965, com alta de 0,95%; o EURUSD a € 1,2097, com alta de 0,70%; e o ouro a U$ 1.775, com queda de 0,51%.

Fique

ligado!

Comentários

Postar um comentário