Nem tudo está perdido #OURO #GOLD

Xi Jinping ficou duas noites sem dormir. Agora, a ameaça de elevação das tarifas de importação pelos EUA é um fato; a única dúvida é em que percentual – alguns economistas acreditam que algo em torno de 20% é mais factível. Nos EUA, reina o MAGA – Make America Great Again. Será que o presidente chinês está preparando um contra-ataque com o CISG – China Is Still Great?

O Mosca tem, ultimamente, uma visão mais negativa sobre a

China, dado que o modelo adotado pelo país vem apresentando falhas. Mas será

que tudo que foi conquistado, e não é pouco, vai ser perdido? A Bloomberg News

publicou uma matéria apontando razões pelas quais a China está mais preparada

agora para enfrentar um possível aumento nas tarifas. Veja a seguir um resumo:

1. Preparação e Resiliência: Desde a primeira guerra

comercial em 2018, a China tomou medidas estratégicas para se tornar mais

resiliente. Agora, conta com um conjunto de ferramentas mais amplo, incluindo

controles de exportação de matérias-primas críticas e tarifas sobre produtos

agrícolas. Além disso, a lista de entidades permite à China atingir empresas

americanas específicas.

2. Possíveis Respostas Tarifárias e Estímulos Domésticos:

Caso Trump implemente tarifas de até 60% sobre produtos chineses, a China

poderá intensificar os estímulos econômicos domésticos para compensar o

impacto, como sugerido pelo Goldman Sachs. Medidas podem incluir incentivos ao

consumo interno, uma mudança que o Partido Comunista tradicionalmente evita,

mas que pode ser necessária para sustentar o crescimento econômico.

3. Controle do Yuan e Desvalorização: A desvalorização do

yuan é uma opção, pois permite que os produtos chineses fiquem mais baratos e

competitivos no exterior, atenuando o impacto das tarifas. No entanto, essa

medida é arriscada, pois pode provocar retaliação de outros parceiros

comerciais.

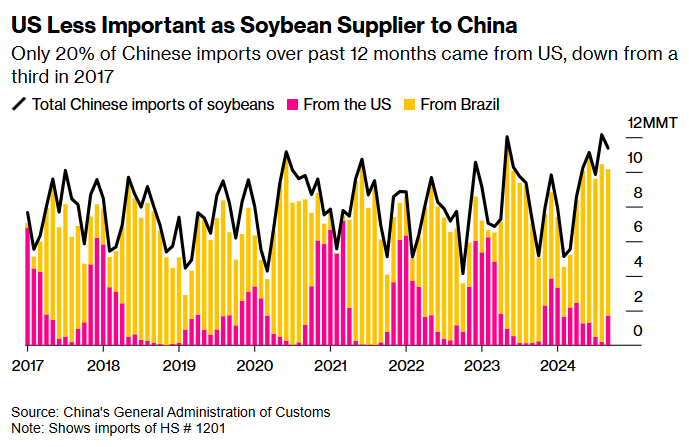

4. Redução da Dependência de Produtos Agrícolas dos EUA:

Desde a primeira guerra comercial, a China diversificou suas fontes de

importação, especialmente em produtos como soja e milho, que antes dependiam

amplamente dos EUA. Hoje, o Brasil é o principal fornecedor de soja e milho

para a China, permitindo ao país reduzir ainda mais suas importações de

produtos agrícolas americanos.

5. Controles de Exportação de Materiais Estratégicos: A China já restringiu a exportação de metais críticos, como o gálio e o germânio, e poderá expandir essas restrições a materiais estratégicos, como o antimônio, essenciais para indústrias tecnológicas nos EUA.

Comentário meu: O Mosca já havia mencionado a dominância da

China na extração de commodities relacionadas à energia limpa. Por mais que

Trump não seja adepto desse caminho, o mundo é, bem como a geração mais jovem.

O gráfico a seguir mostra esse caminho adotado pela China.

6. Sanções a Empresas Americanas: A China fortaleceu seu processo formal para sancionar empresas estrangeiras. Recentemente, anunciou uma investigação sobre a PVH Corp. e também sancionou uma empresa americana de drones que forneceu produtos a Taiwan, bloqueando-a de adquirir peças na China.

7. Abrangência Internacional e Investimentos: A China pode

tentar fortalecer laços com a Europa e América Latina, buscando apoio externo.

Além disso, Trump deu sinais de abertura para investimentos chineses nos EUA, o

que poderia servir de base para algum tipo de acordo.

8. Reconhecimento da Incerteza: A China está ciente dos

limites de suas opções. Especialistas reconhecem que não existe uma “bala de

prata” para lidar com as potenciais sanções extremas de Trump. A estratégia

será responder conforme a situação se desenrolar, esperando o melhor e se

preparando para o pior.

A Gavekal publicou no X um documento contendo suas razões de

otimismo com a China. Embora essa renomada casa tenha tido pouco acerto em suas

orientações aos clientes, a alta qualidade de seu material não pode ser

desprezada. Veja a seguir seus principais pontos:

A primeira visão é a da China que você lê na maioria da

mídia ocidental: um lugar de desespero e desesperança, à beira de uma desordem

social e revolução, salvo por um pesadelo orwelliano de vigilância estatal e

repressão que estrangula a criatividade e sufoca o progresso. Esse é o lugar

que muitos ocidentais, que nunca visitaram a China, imaginam, pois é a imagem

retratada pela mídia.

E não apenas pela mídia. Esta é também a visão da China

retratada por grande parte da indústria financeira. Frequentemente recebo

relatórios prevendo o colapso iminente da economia chinesa, geralmente escritos

por gestores de portfólio ocidentais que mal conhecem o país. Isso ocorre com

tanta frequência que já criei um meme sobre isso.

Essa visão permitiu que CEOs ocidentais se distraíssem com

iniciativas de DEI (Diversidade, Equidade e Inclusão) enquanto as empresas

chinesas avançavam rapidamente à frente deles.

A segunda visão é a que se obtém ao conversar com

millennials chineses em grandes cidades. Esta China lembra as “décadas

perdidas” do Japão com depressão deflacionária.

Para investidores, há diferenças entre a China atual e o

Japão das décadas de 1990 e 2000. Em 1990, o Japão representava 45% do índice

MSCI World, com apenas 17% do PIB global. Hoje, a China compõe menos de 3% do

MSCI World, embora represente 18% do PIB mundial. É improvável que investidores

estrangeiros reduzam sua exposição à China, já que poucos têm grande exposição

ao país.

Além disso, a dominância da China em diversos segmentos

industriais cresce rapidamente. Em 2018, Trump proibiu semicondutores de alta

tecnologia à China, o que foi um chamado de alerta. A proteção das cadeias de

suprimentos chinesas contra sanções ocidentais tornou-se prioridade.

A terceira visão da China é a de que ela está ultrapassando

o Ocidente em várias indústrias. Essa percepção já é notável em marcas

ocidentais na China. Por exemplo, os iPhones já não figuram entre os cinco

smartphones mais vendidos, e os novos elétricos da Audi, feitos na China,

perderam o logotipo dos quatro círculos.

Após anos de investimentos em infraestrutura de transporte,

educação, e outros, a economia chinesa está como uma mola tensionada. Até

agora, o resultado é superávits comerciais recordes e fuga de capitais para

mercados imobiliários e bancos no exterior.

Comentário meu: O saldo da balança comercial continua

expressivo, com as exportações subindo e, devido à fraqueza da economia, as

importações caindo mais forte. Resultado: reservas acumuladas cada vez mais – o

que não pode ser ruim.

Isso ocorre, em grande parte, pela baixa confiança dos ricos chineses no governo. Desde o estouro da bolha imobiliária, repressões ao setor de tecnologia e longos lockdowns, o governo pouco fez para fomentar a confiança. Sem surpresa, muitos ricos perderam a fé na estabilidade do ambiente de negócios.

A pergunta é se as medidas de estímulo recente serão

suficientes para restaurar essa confiança. Será possível restaurá-la enquanto a

espada de Dâmocles de um conflito comercial paira sobre as empresas chinesas?

Nesse contexto, talvez o maior desenvolvimento para a China

seja a chegada de uma nova administração nos EUA que busque reparar as

relações. Arriscando misturar metáforas, isso poderia ser o fósforo que

acenderia o pavio de um verdadeiro espetáculo de fogos de artifício.

Algo que talvez não percebamos, estando distantes, é a

modernidade chinesa. Relatos de quem esteve recentemente apontam para um país

na dianteira tecnológica. A ilustração a seguir mostra o avanço exponencial da

China, em contraste com outros emergentes.

É fato que a China enfrenta grandes problemas, como a dependência do setor imobiliário e medidas governamentais erradas que afastaram estrangeiros. A saída depende de medidas assertivas que revertam esses pontos. A eleição de Trump será um primeiro teste. Mas nem tudo está perdido.

“No post “efeitos ocultos” fiz os seguintes comentários

sobre o ouro: “O ouro atingiu a máxima de U$ 2.758, indicando a conclusão do

movimento. Uma pequena queda ocorreu depois, mas ainda não suficiente para

garantir que o ciclo de alta tenha terminado. Em uma janela menor, de 1 hora,

uma queda abaixo de U$ 2.708 reforça essa hipótese. Por outro lado, uma subida

acima de U$ 2.758 sugere que o movimento de alta ainda não acabou”

O ouro subiu até U$ 2.787 e iniciou um movimento de baixa, ontem com a confirmação de Trump. Fiz uma nova consideração no gráfico, permitindo uma alta antes da queda com as ondas A, B, C em azul.

Surgiu um possível impasse: vale a contagem anterior ou a

atual? Notem 3 ondas de baixa “bonitinhas” tipo livro texto. Se for isso, e o

gráfico abaixo valer, ultrapassará U$ 2.728; por outro lado, se configurar 5

ondas de queda, sigo com a opção anterior e aguardo queda abaixo de U$ 2.652.

- David, que papelão! No ouro você acertou e não ganhou nada.

Estava pensando como deixei passar essa oportunidade. Tinha

o call de alta há muito e não aproveitei nada. Sem dúvida, a teimosia em não

mudar minha contagem e um viés de torcida esperando uma queda contribuíram.

Além disso, não acompanhei o ouro com a mesma diligência que a bolsa americana.

Pronto, mea culpa feita.

Mas a experiência mostra que oportunidades únicas são raras;

sempre surgem novas, basta aguardar e estar atento!

O SP500 fechou a 5.973, com alta de 0,74%; o USDBRL a R$ 5,6923, com alta de 0,27%; o EURUSD a € 1,0799, com alta de 0,67%; e o ouro a U$ 2.704, com alta de 1,71%.

Fique ligado!

Comentários

Postar um comentário