Tenho que entender isso?

Em 1979, quando eu era tesoureiro do BFB, a taxa de câmbio era administrada pelo Banco Central. Numa política nem tão aleatória, por volta das 18h00, ele anunciava um ajuste da taxa cambial válida para o dia seguinte — não era tão aleatória porque mudanças aconteciam com frequência maior nas terças-feiras. Não preciso dizer que fazíamos a festa, até que a autoridade percebeu e mudou. Essas alterações eram da ordem de 0,5%, muito superiores à taxa SELIC do dia.

Mas

essas minidesvalorizações pareciam não ser suficientes para equilibrar a

balança de pagamentos, aumentando a pressão por uma maxidesvalorização.

O

BFB, por ser um banco internacional, oferecia empréstimos em moeda estrangeira

a seus clientes. Como já se passaram 30 anos, posso contar o nome da empresa

que está nesta passagem.

A

ainda existente fabricante de jeans Staroup, preocupada com sua dívida em

dólares, pediu uma reunião comigo. Para fazer um hedge naquela época, não

existiam contratos de derivativos, nem um mercado de câmbio futuro, mas

existiam títulos emitidos pelo tesouro que eram indexados ao dólar. Dada essa

elevada demanda, criamos uma forma de proteger nossos clientes, através de um

contrato acoplado a esses papéis. Grosso modo, oferecíamos a venda futura

desses títulos, cujo preço era o atual indexado à taxa de over night.

Era

um hedge imperfeito, pois embora o título fosse indexado ao dólar, o cliente

compraria o papel no futuro e a oscilação desse título passava a ser seu risco.

Mas não tinha nada melhor para proteger-se contra uma oscilação de 30% — que

acabou ocorrendo no início de 1980.

Depois

de ouvir a explicação passo-a-passo essa operação complexa, o dono da Staroup

me perguntou:

“Além

de entender de fabricar jeans tenho que entender disso também?” Entendi sua angústia.

Não tendo outra saída, respondi monocraticamente: “Sim!”

O

investimento em bolsa de valores vai se tornar uma “obrigação” para nós

brasileiros. Depois de décadas de juros elevados onde o risco x retorno não

compensava sair da renda fixa, parece que entramos numa nova era que quebrou

esse ciclo. Mesmo que você invista um pequeno percentual do seu patrimônio,

alguns indicadores são importantes para sua compreensão e aprendizado.

Um

deles, amplamente divulgado, é a média móvel, que consiste em calcular a média dos

preços de fechamento (pode ser outro, mas esse é o mais comum) dos últimos N

dias. Esse N varia em função da intenção de quem o usa. É um indicador mais

volátil dependendo do prazo escolhido, sendo os mais comuns 20, 50, 100 e 200

dias. Qual é sua utilidade? É um dos indicadores técnicos que alguns analistas

usam: quando, num mercado de alta (ou baixa), os preços atingem a média móvel é

momento de compra (ou venda).

A média

de 200 dias é muito utilizada pelos investidores de longo prazo. Sendo assim,

por mais que você não acredite (Mosca), o fato de muitos acreditarem

passa a ser importante. E é sobre ela que vou comentar.

No

mercado americano tem-se a impressão de que as cincos ações de tecnologia, as

FAANG – Facebook, Amazon, Apple, Netflix e Google são as responsáveis pela

alta, ficando todas as outras para trás.

Não são apenas as Apples e as Amazons da vida que estão arrastando o mercado para cima. Tudo está subindo. Quase 90% das ações do S&P 500 estão acima de sua média móvel de 200 dias, que está em sua leitura mais alta desde o verão de 2014.

Gap, MGM, Freeport-McMoRan, L Brands, Darden e Etsy quadruplicaram.

Entre

os nomes que triplicaram estão Royal Caribbean, Halliburton, FedEx, Live Nation

e Chipotle.

Outros

quase 200 nomes dobraram desde a baixa.

As notícias da vacina impulsionaram as ações para a maior alta de todos os tempos, e os investidores fizeram o que sempre fazem, colocaram mais dinheiro em ações. O fluxo semanal de recursos para a bolsa foi o maior da história.

O que pode animar ainda mais é mostrado no gráfico a seguir. Embora as bolsas tenham passado por esse turbilhão durante 2020, e agora se encontrem nos níveis mais altos, o acumulado de recursos destinados a bolsa ainda é negativo, indicando que ainda há bastante dinheiro para ser investido.

O ano de 2020 tem se mostrado desafiador para estratégias muito populares como a de momentum. Um artigo publicado pelo Wall Street Journal por Joe Wallace e Julie Steinberg, comenta sobre seus efeitos.

Uma

reversão abrupta em muitas das tendências de mercado mais persistentes deste

ano prejudicou um conjunto de fundos orientados por computador.

A

cautela deu lugar à euforia nos mercados financeiros quando a Pfizer anunciou em 9 de

novembro que sua vacina contra o coronavírus foi mais de 90% eficaz. As ações

de empresas que sofreram na pandemia saltaram, assim como os rendimentos dos

títulos públicos e os preços da energia — um padrão que se repetiu com a chegada

de resultados promissores para

a Moderna, no anúncio de sua

vacina na segunda-feira.

Essa

foi uma má notícia para os investidores que pretendem se aproveitar da tática

de compra de ações que estão subindo e venda de ações que estão caindo, uma

estratégia quantitativa popular conhecida como momentum. Um indicador de

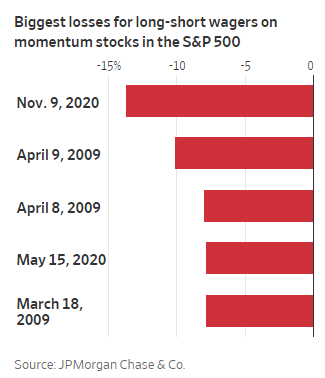

desempenho dos membros do S&P 500 classificado como ações momentum

caiu quase 14% em 9 de novembro, de acordo com o JPMorgan Chase & Co. Essa

foi a maior perda

de um dia para o agrupamento, desde pelo

menos meados da década de 1980.

Entre os atingidos: um fundo momentum administrado pela AQR Capital Management LLC que gerencia US$ 3,4 bilhões em futuros de ações, títulos, commodities e moedas. As ações classe I do fundo mútuo caíram 2,9% no dia das notícias da Pfizer, de acordo com a FactSet, um de seus piores dias desde o início em 2010. Um porta-voz recusou-se a comentar.

Os fundos momentum não foram os únicos a se machucar. Fundos de ações de tecnologia que se beneficiaram com o “ficar em casa” também perderam na semana passada. A ARK Innovation ETF, com US$ 10 bilhões em ativos sob gestão, investe em empresas que se beneficiam de "inovação disruptiva" como Spotify Technology SA, Slack Technologies Inc. e Zoom Video Communications Inc. O fundo caiu 4,6% em 9 de novembro. Caiu 2,7% no dia seguinte antes de se recuperar mais de 4% em 11 de novembro.

O Mosca

acompanha alguns parâmetros técnicos com um caráter mais informativo, sem

que isso seja decisivo na tomada de decisão. Como comento com frequência, minha

base na tomada de decisões é a teoria das ondas de Elliot Wave.

Como

no caso da Staroup, além de ter que escolher como montar sua carteira, também

tem que entender de análise técnica — se muitos a usam, ela passa a ter

influência nos preços.

No post refugio-seguro, fiz os seguintes comentários sobre o Ibovespa: ...” Nos próximos dias terei a confirmação se a onda (1) em azul terminou ou não, caso não tenha terminado, os níveis adotados a seguir poderão se alterar” ... ...” Ceterius pariu, os níveis onde poderia ocorrer a reversão seriam: 100.700 /99.300/98.000. Caso essa retração seja “rasa” como a anterior, se pode considerar 102.500. Tudo agora, depende de observar o curto prazo” ...

A retração foi “rasa” e ficou em 102.000, muito próximo do nível citado acima. Parece que essa é a tônica dos mercados de risco, retrações dentro do espectro mínimo. O potencial para o Ibovespa é elevado, conforme está exposto no gráfico a seguir. O nível para entrada é de 105.500, com um stoploss a 102.000.

Depois do anúncio das vacinas, principalmente a primeira que foi da Pfizer, a bolsa está andando de lado, como se diz na gíria de mercado. Certamente, o receio do choque que pode ser provocado pela onda em andamento, deixa os investidores inseguros. Na próxima semana, se comemora o Thanksgiving, data muito importante do calendário americano, onde o encontro com a família é praxe. Com as restrições impostas, muita gente ou não poderá viajar ou ficará com receio. Essa será mais uma data que vai passar de forma diferente, comendo o peru feito pelas mães e entregue pelo Rappi, e as conversas através do Zoom!

O SP500 fechou a 3.57, com queda de 1,2%; o USDBRL a R$ 5,3629, com alta de 0,65%; o EURUSD a € 1,1853, sem variação; e o ouro a U$ 1.870, com queda de 0,46%.

Fique ligado!

Comentários

Postar um comentário