Pressão Monetária

Primeiro vou relembrar a teoria monetarista, que afirma que

as mudanças na oferta monetária são determinantes significativos da taxa de

crescimento econômico e do comportamento do ciclo de negócios. Essa teoria é

regida pela fórmula

MV = PQ

onde:

M= oferta de dinheiro

V = velocidade da moeda

P = preço dos produtos

Q = quantidade de bens e serviços

Já a Keynesiana é uma teoria econômica dos gastos totais na

economia e seus efeitos sobre a produção. O emprego e a inflação são considerados

na teoria do "lado da demanda", que se concentra nas mudanças econômicas

no curto prazo.

Com base em sua teoria, Keynes defendeu o aumento dos gastos

do governo e a redução dos impostos para estimular a demanda e tirar a economia

global da depressão.

Participei de uma apresentação feita pelo JP Morgan com

Michael Cembalest, o melhor analista do momento na opinião do Mosca. Vou

usar alguns gráficos para sustentar minhas ideias.

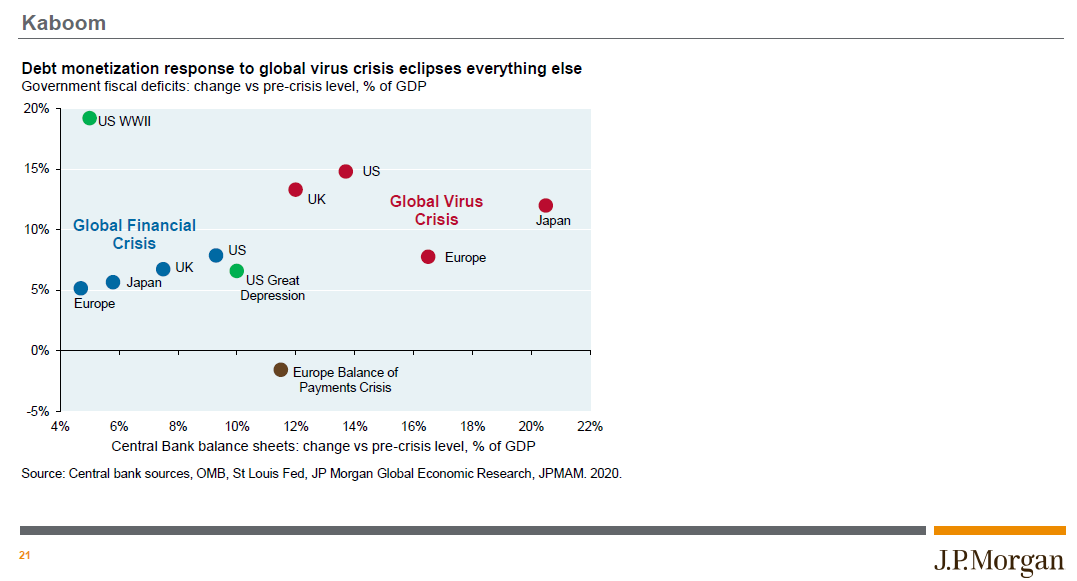

O primeiro gráfico que apresento é impressionante, tanto que o autor o chamou de Kaboom, que significa o som de uma explosão, neste caso monetária. Na ilustração é apresentado o aumento do balanço dos bancos centrais no eixo x, e no eixo y o aumento do déficit fiscal pré crise, medidos em relação ao PIB. Notem que em nenhuma situação do passado chegou-se perto da intervenção que ocorreu por conta da Covid. O M da fórmula acima (a oferta de dinheiro) foi para o espaço.

A velocidade da moeda V, definida acima, é uma tentativa de

estimar o número médio de vezes que um dólar muda de mãos. Caiu para mínimas

recordes durante a pandemia à medida que a taxa de poupança aumentava. Mas

vinha caindo há mais de duas décadas.

Pode-se expandir a moeda ao máximo, e certamente ter toda a liquidez decorrente. Mas a menos que o dinheiro mude de mãos, vai ser muito difícil que a inflação suba.

Como consequência, as taxas de juros dos títulos ao redor do mundo despencaram, mas não ficando próxima de zero: foram para o campo negativo. O gráfico a seguir é chocante, pois 80% dos títulos de renda fixa têm juro real negativo. Se vocês estranharem porque a quantidade de ativos com juro nominal é menor, é pelo efeito da inflação subtraída desse juro.

A bitcoin tem subido nesses últimos tempos, afinal malucos

como o CEO da MicroStrategy resolveram comprar esse instrumento ao invés de devolver o dinheiro a seus acionistas. Sobre esse

assunto, bitcoin, escrevi bastante durante o ano de 2017, e os leitores do Mosca

sabem que eu não sou partidário desse investimento. Para quem não

acompanhou, recomendo a leitura do post bitcoin-piramide-digital.

Um ativo pode ser desejado porque oferece a possibilidade de

lucros futuros ou por sua escassez. As ações se classificam no primeiro caso

enquanto o ouro e bitcoin no segundo. Uma diferença importante entre ambos é

que o primeiro distribui dividendos e o segundo precisa que os preços subam

para que ofereçam retorno.

Comparando o ouro à bitcoin, se por acaso o metal perder

valor, ele ainda serve para fazer uma joia para sua esposa (portanto não lhe

diga que você comprou ouro, pois ela passará a torcer para que o preço caia!

Hahaha ...). No segundo caso, o que fazer? Nada, vão sobrar apenas alguns

dígitos no seu computador! Ah, e guarde bem a senha, pois se perder vira pó na

hora!

Para finalizar, espero que não levem muito a sério minha

teoria econômica da “Pressão Monetária”, foi só uma forma de chamar sua

atenção. Marketing! Hahaha ...

Fiquei impressionado pelo tempo que demorei para fazer uma

atualização sobre o ouro, o último post é do final de setembro. Esqueci do

metal! Não é muito verdade, pois eu continuo acompanhando diariamente, o que

ocorreu é que as bolsas polarizaram minhas atenções. Mas tenho boas notícias,

estou iniciando um trade de compra hoje.

No post copo-1/4-cheio, fiz os seguintes comentários sobre o ouro: ... “O triângulo foi inviabilizado na segunda-feira, quando o nível inferior de U$ 1.902 foi rompido, colocando o trade em andamento sob risco de ser stopado” ... ...” Abaixo apresento uma outra possibilidade para essa correção onde a queda deveria ser contida entre os níveis de U$ 1.862/ U$ 1.847. Abaixo disso, teria que rever minha análise” ...

- David, já que você é tão bom, porque não comprou a U$

1.850, desde então, a alta foi superior a 5%!

Espera um pouco, eu não estou me vangloriando por ter

acertado na literalmente na mosca, o ponto mínimo, o mérito é da análise

técnica. Se você fez esse comentário, devo ter passado a impressão de

infalível, e muito longe de isso ser verdade. Mesmo o fato de ter ocorrido essa

coincidência de números, não é sempre assim. Veja, a ferramenta é

probabilística, isso significa que tem mais chance de acontecer.

Quanto a sua observação do porquê não comprei, quero lembrar que não gostei da extensa correção que ocorreu, quando o ouro caiu de U$ 2.072 até U$ 1.847, isso do ponto de vista relativo ao movimento que antecedeu. Vamos ver se agora o ouro vai para cima.

Fique ligado!

Comentários

Postar um comentário