A busca por uma porta de saída #ouro #gold

Os investidores estão estacionados dentro de suas posições,

à busca de respostas para as dúvidas criadas recentemente, que podem ser resumidas

em uma única: se a economia americana está (ou vai estar) em recessão. Os

indicadores para essa prova são usados pelos analistas, cada qual com sua

interpretação. Nessas últimas 48 horas, alguns bancos refizeram suas contas em

relação à probabilidade de uma recessão, dos quais destaco: Goldman Sachs subiu

de 15% para 25%, enquanto o JPMorgan atribui 35% de chance.

Quando as posições são “gordas”, uma opção pela diminuição

do risco é lógica e saudável, e essa era a situação anterior; as posições foram

diminuídas. Segundo o JPMorgan, ¾ das posições de carry trade com o yen

foram liquidadas. Ou seja, os mercados estão mais leves. Mas se uma recessão

acontecer, existe muito prêmio na maior parte dos mercados.

Para saber o que ocasionou essa chacoalhada, muitos são os

argumentos, mas, segundo os analistas, o grande culpado é o carry trade.

Como comentei ontem, essa operação existe há mais de 20 anos, e embora eu não

acompanhe de perto essas operações, o mercado pode ter exagerado na dose.

Mohamed El Erian comenta na Bloomberg que os mercados são bons em intimidar os

bancos centrais.

Os mercados financeiros são hábeis em pressionar os bancos

centrais, como evidenciado recentemente pelo Banco do Japão (BOJ). Na semana

passada, o BOJ aumentou as taxas de juros e reduziu suas compras de títulos,

tentando retornar à disciplina financeira. No entanto, essa medida provocou uma

forte reação negativa nos mercados, resultando na queda mais severa de ações e

títulos japoneses em décadas. Sob intensa pressão, o vice-governador do BOJ,

Shinichi Uchida, fez declarações que acalmaram os mercados, mas que também

indicaram uma possível concessão às demandas do mercado.

Mohamed El-Erian alertou que a postura do BOJ poderia ser

vista como um sinal de fraqueza, comparando a situação à época de Paul Volcker,

que manteve uma postura firme contra a inflação, apesar das repercussões

econômicas negativas. El-Erian argumenta que os bancos centrais devem resistir

à tentação de ceder às pressões do mercado para evitar o que ele descreve como

"risco moral", onde os agentes do mercado se tornam dependentes de

intervenções contínuas.

A situação atual reflete um dilema de longa data entre os

objetivos dos bancos centrais e as expectativas dos mercados. Embora o BOJ

tenha conseguido estabilizar temporariamente o iene, a ação também destaca a

vulnerabilidade das políticas monetárias às reações dos mercados financeiros

globais. Esta dinâmica de "intimidação" dos mercados não é nova e

remonta a décadas, desde os esforços do Fed para combater a inflação na era

Volcker até as respostas contemporâneas às crises financeiras. A interação

contínua entre os bancos centrais e os mercados permanece um desafio crítico na

formulação de políticas econômicas eficazes.

Esse raciocínio está de acordo com as ideias que expus no

post de ontem senta-que-o-leão-e-manso do qual destaco alguns trechos: ...

“Entendo que, com uma dívida sobre o PIB de deixar qualquer Ministro das

Finanças envergonhado, criou-se um monstrengo que não permite ajustes” ... ...

“Olhando para frente, podemos ver dois cenários: a inflação retrocede aos

níveis anteriores e o BOJ não precisa mexer muita coisa; ou a inflação

persiste” ... ... “Que o juro está errado, não precisa nenhum PHD em economia

para perceber” ... As declarações do BOJ vão em sentido contrário ao que tem

que ser feito.

Como comentei recentemente, Bill Dudley, que tinha a visão

de que o Fed estava errando para baixo – deveria subir mais os juros – deu uma

guinada e sugeriu que uma redução da taxa de juros deveria ter ocorrido na

semana passada. Como não ocorreu, ele comenta na Bloomberg que o caminho

selvagem do Fed apenas começou.

O Federal Reserve dos Estados Unidos pode ter ido longe

demais em sua luta contra a inflação, possivelmente mergulhando a maior

economia do mundo em uma danosa recessão. Há duas semanas, mudei minha postura

de "hawk" para "dove", deixando de apoiar taxas de juros

mais altas e defendendo cortes imediatos para evitar uma recessão. Desde então,

evidências de um mercado de trabalho enfraquecido e inflação moderada se

acumularam rapidamente, indicando fortemente que o Fed está atrasado.

O índice de desemprego dos últimos três meses atingiu 4,13%,

ultrapassando o limite de 50 pontos base reconhecido pela regra de Sahm, o que

sempre indicou uma recessão nos EUA e maior desemprego por vir. Além disso, o

crescimento da folha de pagamento diminuiu junto com as taxas de contratação e

demissão, enquanto os pedidos iniciais e contínuos de seguro-desemprego

aumentaram. A medida preferida do Fed para a inflação, o deflator de consumo

pessoal, registrou seu terceiro aumento mensal benigno consecutivo em junho,

enquanto os ganhos salariais médios por hora desaceleraram. Apesar disso,

muitos economistas, incluindo Claudia Sahm, argumentam que a regra de Sahm pode

não se aplicar desta vez devido ao forte crescimento da força de trabalho.

Então, o que o Fed deve fazer? Quanto mais ele esperar,

maior será o potencial de danos: a política monetária está apertada e se

tornando mais apertada à medida que a inflação de preços e salários modera. O

Fed precisa chegar a uma posição neutra, com as estimativas dos membros do

Comitê Federal de Mercado Aberto para a taxa de juros neutra variando entre

2,4% e 3,8%. Isso significa que há um longo caminho a percorrer a partir da

taxa atual de 5,3%. Um corte imediato na taxa de juros é necessário, mas improvável,

pois não seria consistente com a postura deliberativa do presidente Powell.

Portanto, prepare-se para mais volatilidade nos mercados de ações e títulos à

medida que a incerteza sobre a trajetória da política monetária permanecer alta

por muitos meses.

Com um tom ameaçador, Bill Dudley reforçou seus argumentos a

favor de iniciar imediatamente os cortes de juros, como se tivesse tido

pesadelos indicando nesse rumo. Não estou querendo menosprezar suas colocações,

mas ele, como todo bom economista, trocou de camisa numa boa e, nesse caso, do

casaco de inverno para uma T-shirt. Pode estar certo? Claro que sim, é sem

dúvida um economista de respeito, mas não deixa de ser uma previsão.

Eu imagino que, se tivesse meus 30 e poucos anos, estaria

vidrado nos computadores e modelos matemáticos para me auxiliar no

posicionamento ou, melhor, na especulação; afinal, nessa idade vale mais o

“guts” que buscar situações perfeitas.

Me recordo que, quando estava na Planibanc, montamos uma

posição enorme comprada em ouro futuro durante o Plano Cruzado. A aposta não foi

no ouro, pois compramos o vencimento de uma data futura e vendemos o de

vencimento do mês presente. Certo dia, o diretor de risco pediu uma reunião

urgente para analisar essa posição. O motivo: estávamos perdendo 1% na posição,

um valor razoável em função do tamanho. Ele colocou os diversos riscos

envolvidos.

Terminado a reunião, eu e meu colega, ambos envolvidos no

trade, resolvemos dobrar a posição, tamanha nossa convicção de que a inflação

iria disparar, fazendo essa operação final de juros se tornar vencedora.

Passado um tempo, começou a ficar mais claro e o mercado começou a pender a

nosso favor.

Não me esqueço de que, num determinado dia, os contratos

longos entraram numa sequência de limites de alta, pois a mineradora que tinha

vendido esses contratos viu que não estava num país de primeiro mundo e sua

operação de hedge, na verdade, era mais de juros que de ouro. Para concluir,

ganhamos o equivalente em valor a um contrato de ouro de lucro; ou seja, o

preço futuro duplicou!

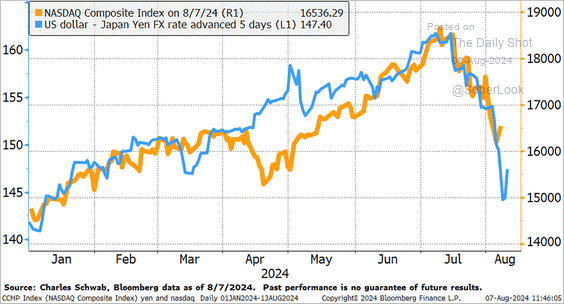

Por que toda essa introdução? Veja o gráfico a seguir

mostrando a correlação entre o índice da Nasdaq e o yen. O que tem a ver c* com

as calças? Do mesmo jeito que essa correlação pode estar existindo hoje, vai

deixar de existir logo, pois não posso imaginar que alguém em sã consciência

venda yen para comprar Nasdaq! Mas, se eu tivesse os 30 e poucos anos,

embarcaria nessa? Bem provável, pensaria “vamo que vamo!”.

No post momento-critico fiz os seguintes comentários sobre o ouro: ... “Se tudo sair de acordo, o ouro deveria chegar a U$ 2.249 / U$ 2.235 para depois voltar a subir. Mas não nos enganemos: o movimento é de alta mais à frente; o que estamos buscando é um ponto de entrada” ...

A correção do ouro, que pode estar em seu estágio final, aponta para algumas opções em que a onda 4 verde possa terminar. Um primeiro objetivo se situa entre U$ 2.347 / U$ 2.317 conforme gráfico abaixo. Um segundo que não aparece na figura entre U$ 2.270 / U$ 2.249. Não tenho uma preferência no momento, vai depender de como o ouro evolui nos próximos dias. Como destaquei, uma alta que ultrapassa U$ 2.483 indica que a alta está em curso.

O SP500 fechou a 5.319, com alta de 2,30%; o USDBRL a R$ 5,5743, com queda de 1,05%; o EURUSD a € 1,0916, sem variação; e o ouro a U$ 2.423, com alta de 1,78%.

Fique ligado

Comentários

Postar um comentário