Coincidência confundida com correlação #nasdaq100 #NVDA

Com o aumento da capacidade da IA de identificar ativos que

se movem na mesma direção (ou inversa), deve existir na mesa de operações um

grupo dedicado a procurar essas oportunidades. Para esse pessoal, provavelmente

foi alocado um nível de risco que se soma a todos os outros. Quando comecei a

atuar nos mercados, nem o conceito de VAR existia – não é o VAR do futebol,

este aqui se chama Value at Risk, que basicamente leva em consideração

os mercados aos quais a mesa está exposta, o tamanho das apostas, a correlação

entre esses ativos, estabelecendo assim o limite máximo de perda, com uma

probabilidade de ocorrência de 99%.

Para chegar a esse número, a instituição define que a mesa

de operação não pode perder mais do que X U$, e, considerando o histórico de

cada ativo no passado, a curva normal de distribuição de retornos estabelece a

perda ativo por ativo. A carteira é tanto melhor quanto menos correlacionado um

ativo está ao outro.

Por que o grupo que imagino buscar correlações está tão

interessado em encontrá-las? Elementar: para apostar naquela que ainda não se

mexeu. Se a correlação funcionar, vai ganhar dinheiro.

Durante minha vida profissional, o momento que mais me

chamou a atenção aconteceu no Banco Tendência, quando um diretor veio, certa

manhã, com a seguinte ideia: vamos comprar prata? Infelizmente, naquele

momento, eu ainda não havia entrado no mundo da análise gráfica e não tinha

como avaliar, pois não seguia esse mercado. Minha pergunta lógica de imediato

foi: Por quê? Aí veio a resposta: Quando o mercado X (não me lembro qual era)

sobe, a prata também sobe. Ingenuamente, perguntei: Por que não compra o X direto?

Resposta: Porque já subiu muito. Não preciso dizer que não funcionou nesse

caso, e foi até pior: a prata caiu.

A vitória de Trump, algumas semanas atrás, parecia uma

barbada, tudo antes de Biden desistir de competir. Mas as águas mudaram e,

considerando os mercados de apostas, Kamala Harris está agora com uma pequena

vantagem. John Authers comenta na Bloomberg:

Menos de um mês atrás, um suposto assassino tentou matar

Donald Trump. Ele reagiu de forma decisiva e a vitória na eleição presidencial

parecia praticamente garantida. Todo o foco nos mercados financeiros era sobre

o "Trump Trade" — maneiras de lucrar e se proteger contra a iminente

administração Trump 2.0. Figuras financeiras famosas, de Elon Musk a Bill

Ackman, aproveitaram o momento para anunciar que estavam oficialmente

endossando o candidato.

Esse sentimento crescente, como se viu, selou a carreira

política do Presidente Joe Biden. A opinião pública se voltou tão fortemente

contra ele que ele não podia continuar. Mas isso não significava que o Trump

2.0 era uma certeza. Faz menos de três semanas que Biden se retirou. E,

surpreendentemente, os mercados de apostas agora veem sua substituta, a

Vice-Presidente Kamala Harris, como ligeira favorita. É a primeira vez em três

meses que os apostadores enxergam os Democratas à frente.

Os mercados de apostas estão longe de serem perfeitos. Eles são um instantâneo do julgamento momentâneo, mas oferecem um direcionamento tão bom quanto qualquer outro sobre as probabilidades políticas embutidas nos preços financeiros. Também é verdade que os apostadores ainda veem isso como uma disputa 50/50, e é difícil discordar. Mas você pode encontrar evidências empíricas nas pesquisas que a chapa Democrata recuperou a diferença e assumiu uma pequena vantagem.

O que aconteceu com o mercado de ações e os negócios ligados

a Trump que eram tão populares há três semanas? Correlação não é causação, mas

pode ser sugestiva. Assim, ofereço o gráfico a seguir que mostra que o S&P

500 atingiu o pico no primeiro dia da Convenção Republicana, quando as chances

percebidas da candidatura Trump eram maiores. Depois, ambos caíram juntos:

Isso significa que Wall Street realmente gostava da ideia de um segundo mandato de Trump, como evidentemente Ackman gostava. É possível, mas é melhor considerar isso em termos de incerteza. Por alguns dias em julho, todos pensaram que podiam planejar para um Trump 2.0 praticamente garantido. Agora temos uma disputa de tirar o fôlego novamente. Três meses feios e voláteis estão à vista.

Enquanto os investidores lutavam para entender o que o Trump

2.0 significaria, havia consenso sobre algumas coisas. Assim como no Trump 1.0,

a busca por cortes de impostos corporativos seria boa para as ações; também,

como no primeiro mandato, suas políticas seriam ruins para os títulos, só que

desta vez mais perigosas devido à inflação e déficits mais altos; e, apesar do

desejo de Trump de enfraquecer o dólar, suas políticas o fortaleceriam. A

ascensão de Harris coincidiu com rendimentos mais baixos e um dólar mais fraco,

além de ações mais baixas, totalmente consistente com esse consenso.

Comentário meu: Trump veio hoje a imprensa para dizer que

pretende tirar a independência do Fed a fim de influenciar diretamente na

política monetária, isso reverteria a autonomia do Fed para combater a inflação

com aumentos de juros. Ah, sim, pretende derrubar a inflação no gogó. Nos EUA,

diferentemente do Brasil ele pode tirar seu cavalinho da chuva.

Os detalhes revelam complexidades maiores. Os ativos

mexicanos sofreriam sob o Trump 2.0. E, no entanto, o peso começou uma grande

depreciação em 15 de julho, então talvez o Banco do Japão tenha mais influência

sobre a moeda do México do que os políticos dos EUA, devido ao carry trade do iene. Além disso, Dan

Clifton, da Strategas Research Partners, publicou um guia eleitoral em maio,

listando ações que seriam afetadas. Perdedoras óbvias incluem empresas expostas

à China, representadas pelo índice MSCI das 100 empresas do MSCI World com

maior exposição proporcional lá. Uma repressão à migração seria mortal para

empresas envolvidas no envio de remessas para o México e a América Central. A

agenda desregulatória de Trump ajudaria os serviços financeiros. E presidências

republicanas são geralmente consideradas boas para os fornecedores do

departamento de defesa.

O painel abaixo mostra pouco impacto político óbvio nas

últimas semanas. As ações expostas à China caíram à medida que as chances de

Trump diminuíam (o oposto do que seria esperado), os serviços financeiros

prosperaram (especialmente a Fair Isaac, que produz a pontuação de crédito

FICO, nomeada por Clifton como uma grande beneficiária de Trump), enquanto os

fabricantes de armas pivotaram em 15 de julho e continuaram a subir. Talvez o

mercado espere um rearmamento sob a presidência de Harris mais do que sob um

Trump isolacionista. As empresas de remessas como a Remitly, no entanto,

desempenharam em linha com as chances de Trump, caindo por meses e encenando

uma recuperação moderada nas últimas semanas:

Dito isso, se a venda foi porque o mercado odeia Harris, é difícil explicar como as ações dos EUA se recuperaram nos últimos dias, mesmo com sua lua de mel continuando. Talvez Wall Street ame Tim Walz. Mais provavelmente, outras coisas importam mais do que a política.

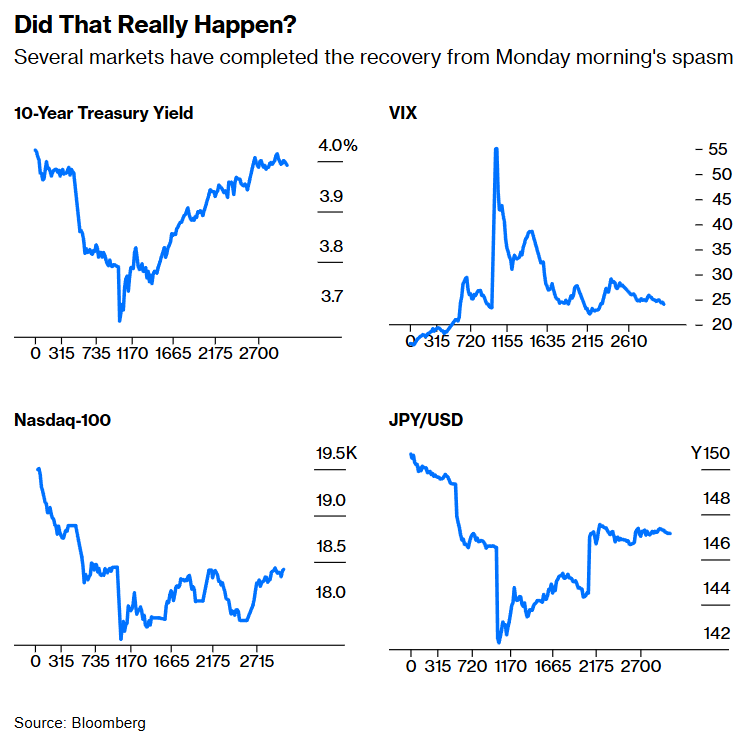

Os Mercados Enfrentam o Teste Bobby Ewing

O S&P 500 ganhou 2,3% na quinta-feira, seu melhor dia em 18 meses. No processo, completou a recuperação da queda de segunda-feira. Isso é verdade para outros mercados, que recuperaram o terreno perdido, mas não retornaram ao nível anterior aos dados decepcionantes de desemprego da semana passada:

Isso significa que podemos tratar a segunda-feira como uma aberração que nunca aconteceu? Devemos aplicar o Teste Bobby Ewing. Um personagem da novela “Dallas” dos anos 70 e 80, , ele morreu em um horrível acidente de carro no final de uma temporada. Depois de um ano de episódios em que ele estava morto, decidiu-se trazê-lo de volta. A próxima temporada começou com sua amante Pam encontrando-o no chuveiro e descobrindo que tudo não passava de um pesadelo. Você poderia esquecer tudo da temporada sem Bobby; não havia acontecido.

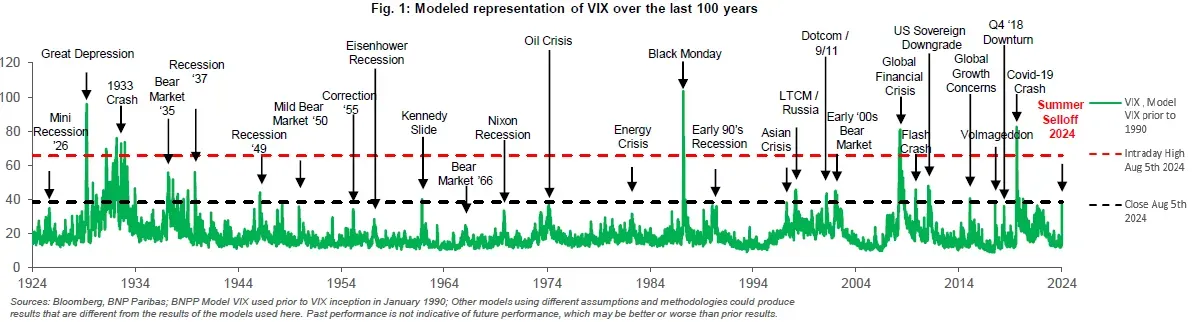

Essa volatilidade foi mais real do que o acidente de carro

de Bobby? Para colocar em perspectiva, a equipe do BNP Paribas calculou um

índice VIX notional desde 1924. Isso é como o pico do VIX de segunda-feira

comparado com a história financeira do século anterior:

Brevemente, a volatilidade do mercado de ações atingiu uma extremidade igual às piores crises da história. Se este foi um pânico momentâneo que pode ser ignorado com segurança, foi o primeiro em um século. Peter Tchir, da Academy Securities, escreve: “O fato de que tantas pessoas estão se confortando com o ‘fato’ (aspas usadas para indicar que não é realmente um fato) de que tivemos um pico de volatilidade e acabou me deixa incrivelmente nervoso.”

A teoria de Tchir é que o pico do VIX foi tão extremo devido

à falta de liquidez nas opções sobre as quais o cálculo do índice é baseado. Os

futuros do VIX, nos quais os traders tinham dinheiro real em jogo, não

mostraram nada como tal pânico. Isso implica problemas no mercado de opções,

talvez influenciados pela moda de apostar em opções de zero dias. Mas chega ao

ponto em que o pânico da manhã de segunda-feira pode passar no teste de Bobby

Ewing; em um sentido real, não aconteceu.

Isso é uma boa notícia? Talvez não. Sobreviver ao colapso

está sendo tratado como uma razão para grande positividade. Peter Atwater, da

Financial Insyghts, comenta: “Talvez seja apenas eu, mas não tenho certeza de

ter visto uma volta olímpica como a que está agora em exibição pelos defensores

do ‘nunca venda’ e ‘mantenha o curso’.” Se a abertura de segunda-feira foi como

o acidente de carro de Bobby Ewing, o triunfalismo é equivocado. Ou, para citar

Tchir: “As pessoas estão dizendo que houve pânico e estão comprando o mercado

com base nisso. Isso me assusta muito! Eu acho que a ‘complacência’ de que o

pior já passou é perigosa.”

Sobre os traders que levaram ao seu chefe a oportunidade de

ganhar dinheiro com a queda de Trump vendendo o S&P 500, posso dizer com

muita convicção que foi a maior coincidência. Se fizer esse trade, vai entrar

no risco sem contrapartida de ganho. Mais uma correlação que não funciona.

Já em relação à comparação fantasiosa criada por Authers, ao

imaginar que uma telenovela pode ter alguma semelhança com a situação atual, só

imagino seu uso para “florear” uma situação – a recuperação da bolsa, que ele

não acredita, para justificar o movimento. Nada a ver. Talvez um ponto

interessante levantado por Authers foi a situação inusitada, quando comparada

com o passado, da existência de mais de 50% das opções com vencimento diário.

Seguramente teve um impacto.

Conclusão: quando alguém mencionar um fato para justificar

algum movimento da bolsa (ou outro mercado) – mesmo que esse fato seja uma

situação semelhante – delete a ideia. Ela só vai te atrapalhar. Pode ser que

alguma delas até aconteça, mas é uma exceção; a maioria não funciona. Só vale

para dar argumentos a quem está te contando.

No post o-mercado-perdeu-paciência, fiz os

seguintes comentários sobre a Nasdaq 100: “Tudo indica que a Nasdaq 100 vai

testar o nível ao redor de 17.700, o que, considerando o fechamento de ontem,

teria mais 5,5% de queda. Se, ao atingir esse nível, voltar a subir, tudo bem;

não é uma configuração de livro-texto, mas aceitável.”

O gráfico acima se refere a duas semanas atrás, pois o que publiquei no post acima é a opção mais negativa, sem evidência ainda de ser adotada. Como podem notar no gráfico a seguir, essa contagem esteve muito próxima de ser abortada, mas não foi. Ondas 2 podem pregar esse tipo de susto, como no caso da onda (II) laranja. Por enquanto, a recuperação é pequena. A confiança de que o movimento de alta estaria em curso, ultrapassando os níveis apontados no retângulo.

Em relação à Nvidia, meus comentários foram: “No cenário imaginado, a ‘queridinha’ deveria reagir de imediato.”

A "queridinha" acabou encontrando um suporte um pouco mais abaixo do apontado acima. Atingindo a mínima de U$ 90,69, ficou muito próxima do valor calculado de U$ 86,40. Como na Nasdaq 100, pode ser que a Nvidia esteja no movimento de alta. Correções de ações que sobem parabolicamente machucam, afinal, quem está comprado acha que não vai acontecer, e se acontecer, seria algo entre 10%/15%. Mas é um engano. No caso, a queda foi de 35%, e não venha dizer que tudo bem – é indigesto. Mas mesmo com quedas dessa magnitude, não significa que a tendência de alta mudou, o que não sabemos é se essa foi a mínima. É muito difícil administrar ações que têm esse espectro. Por essa razão, as posições não podem ser elevadas. Quem tinha que ganhar grosso nessa ação já ganhou, não que tenha sobrado pouco. Como podem ver no gráfico abaixo, o objetivo para a onda (5) azul é de ~U$ 240, uma alta de 138%, mas nada comparado aos 700%/800%!

Os leitores do Mosca sabem que eu sou fã do mercado indiano; em diversos posts, elenquei minhas razões. Nessa retaraçãomais recente, a queda por lá foi ínfima, considerando que é um mercado emergente – caiu 8% da máxima. Não encontrei nenhum relatório que não aponte que as ações por lá estão caras, nenhum! Se eu fosse fundamentalista, nem me atreveria a entrar em algo desconhecido para mim. Mas vejamos os fundamentos.

No gráfico acima, que mede o crescimento do PIB per capita, recentemente ultrapassou a China. É verdade que mais por problemas da China, cuja métrica vem caindo há décadas, mas o que chama a atenção é a estabilidade da Índia, ao redor de 5% a.a., enquanto os outros emergentes estão na faixa dos 2% – o Brasil está mais beirando o 0%. E o Lula quer nos convencer de que a economia está bem!

capturar

Hoje vou fazer a incursão em um mercado conforme havia mencionado no post correspondente. Compra do IBOVESPA na abertura a 128.662 e o stop loss a 126.700. Pensei em entrar no SP500 também mas achei ainda perigoso. Vamos aguardar.

O SP500 fechou a 5.344, com alta de 0,47%; o USDBRL a R$

5,5124, com queda de 0,65%; o EURUSD a € 1,0919, sem variação; e o ouro a U$ 2,430, com alta de 0,14%.

Fique ligado!

Nvidia valendo U$ 6 tri, seria algo completamente irracional! Além do que já está!

ResponderExcluirNão se esqueça da frase de Keynes: "o mercado pode ficar mais irracional que você ficar solvente"

ResponderExcluir