Comprar barato! #ibovespa

Tenho

notado nos últimos dias vários articulistas levantando a hipótese de que a

bolsa brasileira ficou barata. A razão não é outra senão a queda de 20% do

Ibovespa desde junho deste ano. Não é a primeira vez e nem será a última que

essa dúvida ecoa.

Quando

eu era o tesoureiro do Banco Francês e Brasileiro, além das empresas cujo

acionista era o Crédit Lyonnais, o Banco de Investimento Credibanco fazia parte

do grupo — entretanto, eu trabalhava com o caixa centralizado. Um recém-chegado

diretor financeiro do Credibanco me chamou para uma reunião, já que eu cuidava

de toda a carteira de títulos públicos desse banco.

Depois

do café veio a seguinte frase: “David, fique à vontade: com 2% de lucro, pode

comprar e vender qualquer quantidade de papeis”. Fiquei chocado incialmente,

mas não quis polemizar. Como alguém poderia pedir algo assim?

Comentei

com meu chefe, e ele não acreditou que fosse isso, achou que eu tinha exagerado.

Pedi que ele fosse à mesa de operações de Open Market e ficasse ouvindo minha

conversa. Liguei para esse diretor e perguntei: “Sobre aquela diretiva que você

me falou, se for 1% de lucro posso fazer?”, sua resposta foi “Lógico!”

Essa

diretriz tem um “pequeno” senão para ser executada: como posso saber se um

ativo está barato um segundo depois de comprar?

Ninguém

sabe, quando compra um ativo, se aquele preço será uma boa compra — que dirá ao

preço mínimo. E se foi ao preço mínimo, que diferença fará a não ser falar para

os amigos? Para quem usa a análise técnica, nenhuma!

Um

artigo publicado por Nick Maggiulli desmistifica essa ideia, dizendo que

comprar após uma queda é uma péssima estratégia.

Para

começar, vamos imaginar que você foi largado em algum lugar da história entre

1920 e 2000 e você tem que investir no mercado de ações dos EUA pelos próximos

20 anos. Você tem 2 estratégias de investimento para escolher:

1. Custo médio do dólar

(DCA): você investe $ 100 todos os meses durante todos os 20 anos.

2. Comprar

após a queda — Buy the Dip: você

economiza $ 100 a cada mês em dinheiro até o mercado cair abaixo de uma certa percentagem

de seu máximo histórico (ou seja, 10%, 20%, etc.)

Assim

que o mercado cair o suficiente, você investe todo o dinheiro economizado e

continua investindo $ 100 por mês até que o mercado chegue à máxima. Nesse

ponto, você volta a acumular recursos até que ocorra a próxima queda do mesmo

tamanho. Enxague e repita ao longo de todo o período de 20 anos.

A

única outra regra neste jogo é que você não pode entrar e sair das ações. Depois

de fazer uma compra, você mantém a posição até o final do período. Então,

o que você escolheria? DCA ou comprar após a queda?

Antes

de responder a essa pergunta, vamos revisar como o Buy the Dip funciona

para você pode ver isso em ação.

Como

funciona a compra após a queda —Buy the Dip

Para

visualizar como funciona a estratégia Buy the Dip,

considere segui-la de 1970-1990 com um limite de queda de 40%. O que isso

significa é que você vai economizar dinheiro e só comprar quando o mercado

estiver 40% abaixo da máxima. Após ocorrer essa queda de 40%, você

continua comprando cada mês até que uma nova máxima histórica seja alcançada. Na

nova máxima, você repete o processo e começa a economizar dinheiro mais uma

vez, esperando ocorrer a próxima queda de 40%.

Você

pode ver isso no gráfico abaixo, que mostra o saldo em dinheiro do Buy the

Dip ao longo do tempo (linha verde) e quando faz compras (pontos

vermelhos):

O que isso mostra é que de 1970-1974 você está economizando dinheiro até o mercado estar 40% abaixo de seus máximos históricos. Ele está nesse ponto quando você finalmente investe esse dinheiro após o crash de 1974. Você então continua investindo $ 100 todos os meses (assim como no DCA) até 1984. É neste ponto que o mercado eclipsa seu recorde de dezembro de 1972 e você volta a economizar dinheiro novamente.

Se

fôssemos visualizar como o Buy the Dip se compara ao DCA (ou seja,

comprar todos os meses) durante esse período, veríamos que o Buy the Dip

venceria com o tempo:

Como você pode ver, o Buy the Dip começa a superar o DCA com o declínio do mercado no início dos anos 1970. O Buy the Dip então investe após o acidente de 1974 e retém essa liderança pelo resto do período.

Por que Buy the Dips ganha um pouco e perde muito

Por melhor que o período de 1970-1990 tenha sido para o Buy the Dip, seu melhor desempenho em relação ao DCA ocorreu entre1963 e 1983. Foi durante este período que o Buy the Dip superou o DCA em 29% no total, como mostrado no gráfico abaixo:

Semelhante ao nosso gráfico anterior, o Buy the Dip começa a poupar dinheiro em 1963 e só investe no mercado durante o declínio de 1974. É nesse ponto que o Buy the Dip assume uma liderança sobre o DCA que nunca mais devolve. Embora possa parecer que estou defendendo a estratégia Buy the Dip, eu não estou. Este é apenas um período em que essa estratégia teria funcionado muito bem.

Infelizmente,

existem muitos outros períodos em que o Buy the Dip não desempenha tão

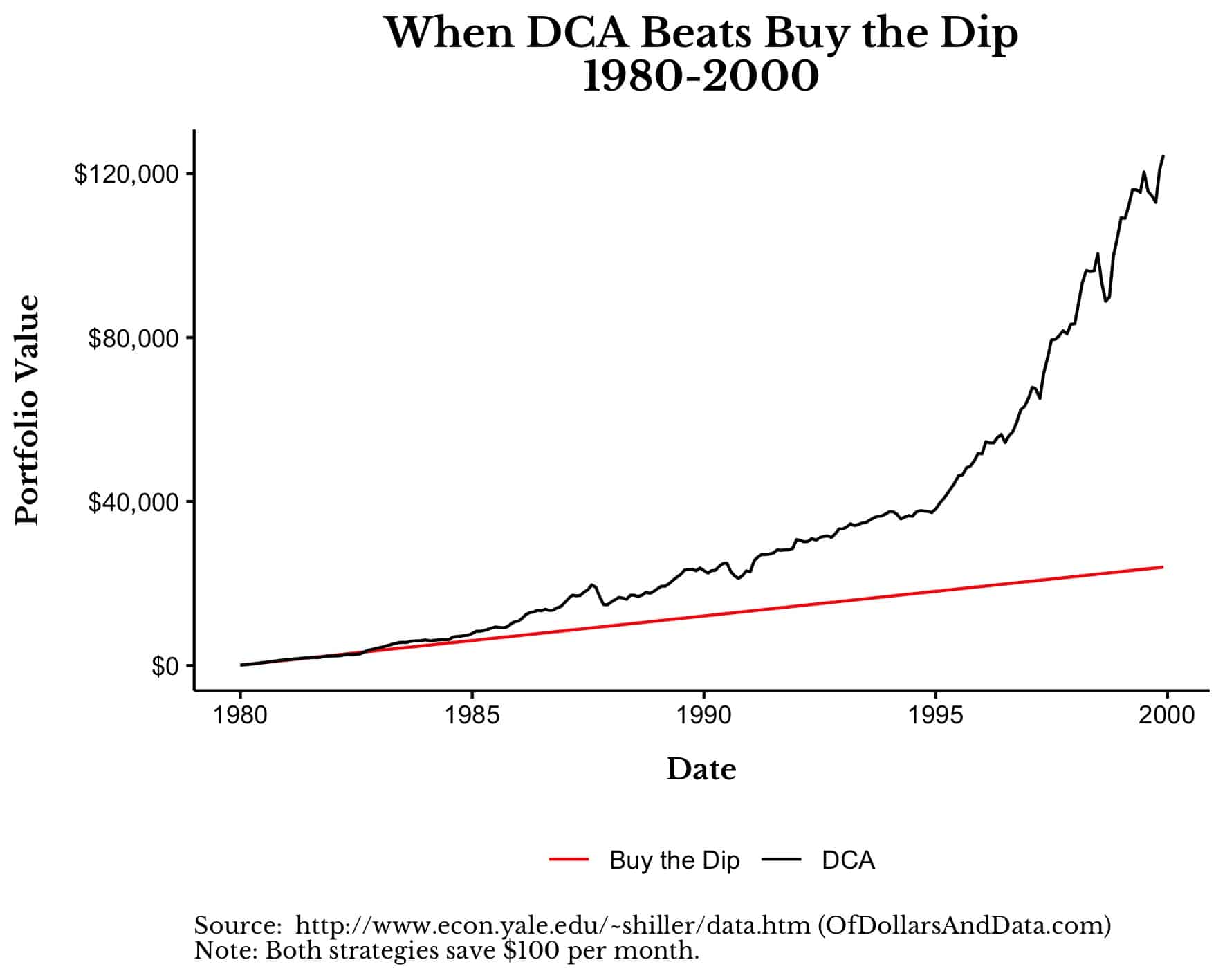

bem. Por exemplo, se você tivesse seguido o Buy the Dip de 1980 a 2000

com um limite de queda de 50%, você teria ficado com seu dinheiro parado por

todos os 20 anos da subida do mercado:

Por que o Buy the Dip fica com o dinheiro parado por esses 20 anos? Porque não há quedas de 50% para comprar durante esse período! Como resultado, o Buy the Dip não investe em nenhum momento. E porque ele nunca investe, o DCA acaba sendo cinco vezes melhor ($ 120.000 vs. $ 24.000) em 20 anos! Isso é uma enorme perda de desempenho.

Embora

este seja um exemplo extremo, ele destaca o problema principal com o Buy the

Dip — ele fica tempo demais com o dinheiro parado.

E

enquanto ele fica com o dinheiro parado, o mercado tende a subir. Como

resultado, você acaba comprando a preços muito mais altos do que se tivesse

comprado desde o início.

Por

exemplo, imagine decidir não comprar até que haja uma queda de 20% no mercado. Agora

imagine que o mercado dobre sem essa queda. Mesmo que o mercado caia 20%

imediatamente, os preços ainda estarão 60% acima de onde estavam

quando você começou a investir. Portanto, quando você compra após a queda,

acaba comprando não com 20% de desconto, mas com um prêmio de 60%!

É

por isso que o Buy the Dip é uma estratégia de investimento tão

terrível. Porque quando ganha, tende a ganhar pouco, mas quando perde,

pode perder muito.

Este

perfil de desempenho assimétrico é o que o torna tão abaixo da média como estratégia

de investimento. E se olharmos para uma variedade de limites de queda para

a compra, podemos ver por quê.

O

tamanho da queda importa?

Dado

o que discuti até agora, você deve estar se perguntando se o tamanho da

queda esperada importa para esta estratégia. Por exemplo, esperar por uma queda

de 50% é melhor ou pior do que esperar por uma queda de 10%? Bem, depende

do que você entende por melhor.

Tecnicamente, é menos provável que você supere o DCA no longo prazo se esperar por quedas menores do que se esperar por quedas maiores. Como a tabela mostra a seguir, quanto maior for o seu limite de queda, maior será a probabilidade de seu desempenho ser superior ao DCA ao longo de algum período aleatório de 20 anos entre 1920-2020:

Este gráfico mostra que há aproximadamente uma chance em quatro de vencer o DCA ao usar uma estratégia Buy the Dip com um limite de queda de 10% a 20%. Se você usar um limite de queda de 50%, a chance de superar o DCA aumenta para quase 40%. Mas isso não vem sem um custo. Porque embora seja mais provável que você supere o DCA ao usar um maior limite de queda, seu desempenho inferior também é menor (em média).

Como a tabela abaixo ilustra, a diferença média de desempenho ao usar o Buy the Dip por 20 anos varia de -5% a -13% dependendo de qual limite de queda você usa:

O

que isso significa é que se você olhar para todos os períodos de 20 anos de

1920- 2020 e usar o Buy the Dip com um limite de queda de 10%, você provavelmente teria

um desempenho inferior ao DCA em cerca de 5% no total. Se você usasse

um limite de queda de 50%, provavelmente teria desempenho inferior ao DCA

em cerca de 13% no total.

Se

você olhar para a distribuição do desempenho relativo por limite de queda, podemos

ter uma visão melhor do que está acontecendo. O gráfico abaixo mostra o

quanto o Buy the Dip supera o DCA (no total) para cada limite de queda especificado

em todos os períodos de 20 anos nos dados.

Então,

imagine que comparamos o Buy the Dip com o DCA de 1920 a1940 usando um limite

de queda de 10%. Então fazemos isso para 1921-1941, 1922-1942, e assim até

2000-2020. Depois disso, fazemos todas essas simulações novamente para um

limite de queda de 20%, de 30% e assim por diante até um limite de queda de

50%.

Finalmente,

traçamos a distribuição do desempenho do Buy the Dip em comparação com o

DCA em todas essas simulações:

Como você verá, embora um limite de queda menor tenha menos probabilidade de ser melhor em comparação a um limite de queda maior, o tamanho de seu baixo desempenho geralmente também será menor.

O

que este gráfico ilustra é que o limite de queda que você usa determina a probabilidade

e o tamanho do seu desempenho superior (ou desempenho inferior) em

relação ao DCA. Conforme o limite de queda fica maior, a curva de

desempenho superior tende ao meio da distribuição movendo-se para a esquerda

(ou seja, mais negativo em média). Isso significa que, quando seu limite

de queda aumenta, o desempenho superior é mais extremo, mas o desempenho

inferior também é mais extremo.

A

partir deste gráfico, você pode ver por que pode valer a pena esperar por

quedas maiores, mas apenas se você tiver sorte. Porque se você

não tiver sorte, esteja preparado para perder muito em relação ao DCA.

Conclusão

Embora possa parecer interessante estocar dinheiro para comprar após uma queda, os dados acima sugerem que essa estratégia provavelmente não será ganhadora no longo prazo. Se por acaso você comprou após uma queda com sucesso uma vez, festeje sua vitória e volte a investir o mais rápido possível . Embora você possa se achar capaz de prever os movimentos do mercado, sugiro atribuir seu trade à sorte e seguir em frente.

A

razão pela qual o Buy the Dip geralmente falha é simplesmente porque as

quedas do mercado são raras, especialmente as grandes,. Sem quedas para

comprar, o Buy the Dip é apenas uma estratégia de deixar 100% em

dinheiro, que é uma maneira terrível de investir a longo prazo. Mais

importante, embora grandes quedas possam gerar retornos maiores, predizê-las de

antemão é quase impossível. Então cuidado ao esperar por uma, porque é

provável que seu portfólio perca o bonde.

Por

último, embora a análise mostrada aqui tenha sido feita em ações dos EUA, você

pode generalizá-lo para qualquer classe de ativo que se espera tenha retorno

positivo no longo prazo. Se você quiser argumentar que o Buy the Dip

bate o DCA para alguma classe de ativos que cai muito mais do que as ações dos

EUA, vai firme. Porque, não sei se é o seu caso, mas eu gosto de comprar

ativos que tendem a subir.

O

trabalho executado pelo Nick e extenso tanto em termos de alternativas como de

tempo considerado. A mais importante conclusão é que tentar comprar na “mínima”

pode ser uma boa, mas você terá que ter sorte de estar num período favorável —

acertar o nível de queda e o momento, o que por si só já não te dá garantias de

sucesso.

Eu

costumo dizer que, quando alguém vier te dizer que uma ação estava R$ 100 e

agora por estar a R$ 50 estaria barata, a única conclusão que você pode tirar é

que está, sim, mais barata que estava quando atingiu R$ 100. O que vai

acontecer daqui em diante não dá garantia nenhuma de ser um bom investimento,

pelo menos por esse critério.

Minha

recomendação, se você quer exposição na bolsa, é usar o método que ele chamou

de DCA, desta forma seu risco estará diluído no tempo, e seguir o Mosca !

Hahaha ...

No post conclusões-precipitadas, fiz os seguintes comentários sobre o Ibovespa: ...” Uma ultrapassagem do nível de 117.270 seria um bom indicador para imaginar que, um novo movimento de alta poderia estar em curso — o grifo é para que meu amigo não mergulhe de cabeça. Por outro lado, uma queda abaixo de 112.430 indicaria que a correção não terminou” ...

Bem-vindo ao mundo das correções, o Ibovespa atingiu 107.520, ou seja, a correção não tinha terminado. No caso específico da bolsa brasileira, é muito mais incerto qual é a “mínima” — assunto do dia. No gráfico a seguir, destaquei no retângulo os possíveis níveis. Alguém poderia pensar em 82.000 hoje?

Desde que tive que abandonar o cenário de movimento direcional para uma correção, não tenho como afirmar o que irá ocorrer, somente o tempo poderá dar mais informações. Uma coisa posso garantir com certeza, não vou sugerir na mínima pois não é a forma que estará implícita nesse momento.

Mas

isso não ajuda os leitores que porventura estejam posicionados. O que posso

dizer é que entre ontem e hoje, e numa janela de curto prazo, surgiu uma

esperança — esperança não é sugestão de compra.

O

SP500 fechou a 4.395, com alta de 0,95%; o USDBRL a R$ 5,2901, com alta de

0,39%; o EURUSD a € 1,1692, com queda de 0,27%; e o

ouro a U$ 1.766, com queda de 0,42%.

Fique ligado!

Comentários

Postar um comentário