Procura-se algum juro #SP500

Resolvi

comentar sobre os juros onde localmente houve uma elevação significativa,

enquanto no exterior os investidores ainda estão à procura de juros, sob a

ótica do juro real uma boa parcela do estoque existente de bonds está abaixo de

zero.

Um

artigo publicado por Sam Goldfarb no Wall Street Journal comenta que a busca

por retorno levou os compradores a adquirir dívidas sem classificação de rating,

alertando para o risco envolvido.

Taxas

de juros baixas recordes em títulos corporativos mais arriscados estão levando

os gestores de dinheiro a olhar longe em uma tentativa de impulsionar os

retornos.

Diante

dos rendimentos antes reservados para os tipos mais seguros de dívida

pública,

alguns gestores de fundos de títulos com grau especulativo estão acumulando

dívidas com ratings de crédito no fundo do poço. Outros estão comprando valores

menores e mais obscuros que carregam rendimentos mais altos porque podem ser

difíceis de vender.

Nenhuma

estratégia provavelmente será totalmente satisfatória por causa do ambiente

de baixa taxa recente. O rendimento médio

dos títulos corporativos dos EUA de grau especulativo atingiu 3,53% neste

verão, mais de um ponto percentual abaixo do que havia alcançado em qualquer

momento antes da pandemia Covid-19, de acordo com dados da Bloomberg Barclays

que se estenderam até 1995. O rendimento extra médio, ou spread, que os

investidores exigem para manter títulos de baixa classificação em vez de títulos

do Tesouro ultra seguro está

perto de uma baixa recorde.

Os

baixos rendimentos apresentam desafios para todos os investidores de renda

fixa, incluindo aqueles que compram títulos de maior qualidade e grau de

investimento. Os baixos retornos causam ansiedade particular para os gestores

de fundos de alto rendimento, dado que comprar títulos errados pode significar

lidar com inadimplência e falências, não apenas ficar atrás dos retornos de

referência.

Um

cliente informado é "mais tolerante e entende que esse é

o tipo de mercado que você quase quer que seu gerente tenha um desempenho

inferior", disse David Knutson, chefe de pesquisa de crédito para as

Américas da Schroders, empresa de gestão de ativos do Reino Unido.

Ainda

assim, disse ele, há amplas pressões sobre os gestores para superar seus

benchmarks. Assim, durante a maior parte do ano, muitos foram acumulando os títulos

especulativos de menor classificação

— aqueles classificados como CCC ou

inferior. Esta onda de compras tem impulsionado os rendimentos para baixo. Até

agora os compradores raramente foram compensados menos por correr riscos.

No início do ano, os investidores poderiam obter 2,79 pontos percentuais de spread adicional comprando títulos de classificação CCC em vez daqueles classificados um nível mais alto. Em julho, esse número caiu para 1,51 pontos percentuais — o menor dos últimos 20 anos, além de um breve período em 2007.

Marc Bushallow, gerente de portfólio da Manning & Napier Inc., com sede na área de Rochester, Nova Iorque, está entre os que adotam uma estratégia diferente. Desde o outono passado, a equipe de renda fixa de sete pessoas da empresa vem perseguindo títulos corporativos de empresas menores e menos frequentemente negociados, que muitas vezes não são avaliados pelas três grandes empresas de rating.

A

ideia é obter rendimento adicional não

porque um título é mais propenso a inadimplência,

mas porque requer mais pesquisa e é menos líquido, ou mais difícil

de negociar.

Esses

títulos

são quase sempre sindicalizados não por gigantes de Wall Street como JPMorgan Chase & Co. e Bank of

America

Corp.

mas por empresas como Piper Sandler Cos., William Blair

& Co. e B. Riley Financial Inc. Bancos nórdicos

como Pareto Securities AS e Arctic Securities AS formam sua própria categoria,

tendo se estendido além das empresas locais de energia e navegação.

Possuir títulos menos líquidos apresenta seu próprio risco. Os preços desses títulos são mais propensos a cair acentuadamente durante uma recessão de mercado dada a escassez de potenciais compradores. Os fundos mútuos não podem investir mais de 15% de suas carteiras em títulos considerados ilíquidos, e o Sr. Bushallow disse que não gostaria de exceder 10% por medo de romper esse limite.

A

crescente demanda por títulos corporativos mais obscuros tem sido

uma benção para esses devedores corporativos e os

bancos que trabalham com eles.

Jacques de Saint Phalle, da Piper Sandler, disse que a emissão

de títulos por empresas financeiras não

bancárias como a Arbor Realty representa a parte

que mais cresce no negócio de mercado de capitais de dívida.

Piper Sandler, disse ele, trabalhou em quase 30 acordos de títulos no valor de

cerca de US $ 2,5 bilhões este ano, já o dobro de todo o ano passado.

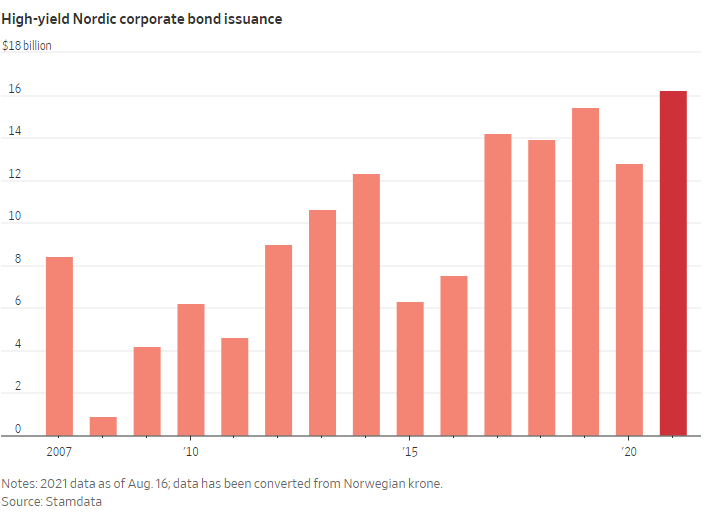

A

tendência é semelhante para títulos

sindicalizados por bancos nórdicos. A emissão

de títulos nórdicos de alto rendimento totalizou 140 bilhões de coroas

norueguesas, o equivalente a cerca de US$ 16 bilhões, este ano até meados de

agosto, 5% a mais do que o recorde do ano inteiro estabelecido em 2019, de

acordo com a Stamdata.

O

aumento da demanda de investidores americanos com fome de rendimento é um fator

por trás desse recorde, disse Kristian Pande Horn, chefe de finanças

corporativas da Arctic Securities.

No

mês

passado, a Arctic Securities ajudou a vender um título corporativo de 300

milhões de coroas norueguesas, equivalente a cerca de US$ 35 milhões, um

tamanho minúsculo para investidores americanos. "Uma das primeiras

encomendas que chegou foi um investidor americano que ficou com 10% da

questão", disse Horn.

Isso,

acrescentou, "não teria acontecido antes."

O Deutsche Bank acrescentou um gráfico que mede a percentagem de títulos com retorno real negativo. A visualização fala por si só.

Para o alto rendimento dos EUA levantamos os dados ao longo de 25 anos e o retorno real anual ao longo do último trimestre de um século foi de 4,48% a.a. (6,75% a.a. nominais). Com o índice atualmente observando um rendimento nominal de 3,87% e com o CPI de destaque em 5,4%, estamos vendo uma diferença negativa de -1,53% entre os dois - cerca de 6% abaixo do retorno real de longo prazo. Isso praticamente garante que os retornos históricos não são absolutamente nenhum modelo para o futuro.

Craig Nicol da minha equipe de crédito me mostrou

este gráfico ontem apontando que, um impressionante 85% do mercado de HY dos

EUA tem um rendimento abaixo da taxa atual de inflação. Essa proporção tem sido

elevada há alguns meses, antes disso, nunca ficou acima de 10%, e raramente

estava muito acima de zero. Na verdade, no final do ano passado era menos de

4%.

Embora o CPI, provavelmente comece uma descida nos

próximos meses, ele provavelmente permanecerá relativamente elevado por muitos

trimestres que virão. Mesmo com CPI de 3%, ainda estaria acima de 35% do

mercado de HY – com retorno negativo.

A repressão financeira de fato se estendeu por um

longo caminho até a curva de crédito e você tem que correr mais e mais riscos

para vencer a inflação nos dias de hoje. De fato, o rendimento atual dos EUA da

categoria -Bs é de 4,3% e dos CCCs 7,1%.

Vejamos o que está ocorrendo no mercado brasileiro.

A inflação tem se mostrado mais persistente que se poderia imaginar no início

deste ano. Embora a razão da alta se dê por aumento dos custos dos insumos -

principalmente causados por 3 fatores: alta do câmbio; elevação dos preços das

commodities nos mercados internacionais e a falta de matéria prima

(localizada). Como não é um problema de demanda o curioso é que o livro texto

de política monetária não indicaria medidas monetárias de aumento de juros –

como ocorre nos EUA de forma semelhante à inflação, o Fed não está subindo os

juros.

A evolução da curva de juros dos títulos

pré-fixados atingiu dois dígitos, e como se pode notar no gráfico a seguir, tem

uma estrutura negative o que se chama de Steepining – isso ocorre quando

os juros mais longos são superiores aos mais curtos indicando que os

investidores esperam alta da inflação para o futuro.

Os juros reais expressos nas NTNB não são diferentes, a estrutura também apresenta também um perfil de Steepening, o que implica que, os investidores não estão somente preocupados com a inflação futura, mas também com a solvência da dívida.

Olhando para esses dois mercados, o internacional e o local, parece que existe uma grande oportunidade para que os investidores estrangeiros apareçam por aqui. É notório que as condições não são as ideais sujeito a muitas dúvidas sobre o futuro.

Além

do mais, o Brasil não vai sumir, e está muito longe de dar um calote. Com

reservas internacionais elevadas e dívida interna ao redor de 90% do PIB, que é

financiada em sua maioria por investidores locais, não vejo o risco tão elevado

assim.

Não

quero dar uma visão otimista e sim mais realista. Mas, como relatado no artigo

acima, os gestores têm procurado “qualquer” coisa que renda melhor, não vou me

surpreender se daqui a pouco ocorrer um fluxo positivo para esse mercado,

afinal, são todos p$%as, como a vida profissional me ensinou.

No

post misturando-as-estações , fiz os seguintes comentários sobre o SP500: ...” Não houve nenhuma modificação em relação à semana

anterior. Como podem notar a seguir, a bolsa americana caminha dentro do que se

esperaria em termos técnicos. Sem entrar nas tecnicidades, o que ocorrer nas

próximas semanas poderá dar uma pista melhor sobre a magnitude da correção

esperada mais à frente” ...

O mercado segue de forma ininterrupta atingindo máximas históricas dias após dia. Venho insistindo ultimamente que existem dois caminhos no curto prazo para a bolsa americana, a primeira da qual é meu cenário base, estaríamos próximos – ou já foi atingida - o momento que se sucedera uma correção; ou de outro modo estaria dentro de um movimento de alta onde se espera pequenas correções, e níveis finais muito superiores ao atual.

Sem

ainda estabelecer o ponto final, uma vez que, ainda teria muito chão pela

frente, o gráfico a seguir com janela semanal, contempla a segunda opção acima.

Essa é a razão que continuamos posicionados, pois caso liquidasse a posição, e o cenário que ocorrer for o exposto acima, muito poderia ser perdido.

O

SP500 fechou a 4.520, com queda de 0,34%; o EURUSD a €

1,1839, com queda de 0,24%; e o ouro a U$ 1.783, com queda de 1,63%.

Fique ligado!

Comentários

Postar um comentário