O Mosca está na política? #IBOVESPA

Resumo: Comparação entre a economia americana e europeia e

ênfase no IBOVESPA

A economia americana continua a se destacar, superando a

economia europeia em diversos aspectos. O desempenho exemplar dos mercados dos

EUA no último ano, que bateu recordes históricos, levanta questões sobre a

possibilidade de manter esse ritmo impressionante. A diferença entre os

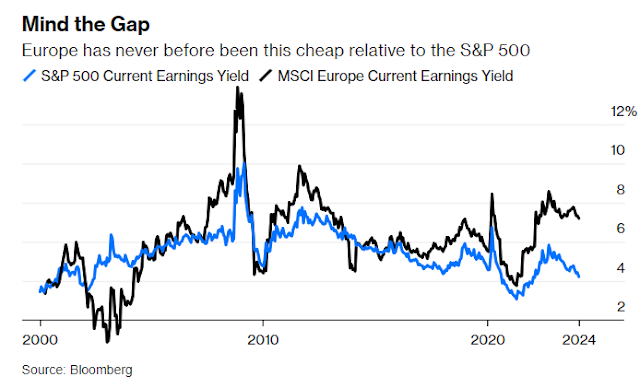

rendimentos de lucros atuais do S&P 500 e o Índice MSCI Europe atingiu o

nível mais alto já registrado, tornando a Europa mais barata em relação aos

EUA.

Além disso, os múltiplos preço/lucro projetados para 12

meses apontam para um desconto histórico de 33% para a Europa em comparação com

os EUA, o que é mais acentuado do que o desconto pré-pandêmico de 20%. Apesar

das razões para essa diferença de valoração, alguns acreditam que ela

provavelmente se estreitará no futuro, com potenciais catalisadores, como

cortes nas taxas de juros na Europa devido à economia mais fraca e a dinâmica

dos fundos de índice ETF.

A concentração em empresas de tecnologia nos EUA é

notável, mas também deixa os mercados vulneráveis a qualquer revés nesse setor.

As expectativas em torno das grandes empresas de tecnologia são muito altas, o

que pode criar volatilidade. A importância dessas empresas é evidente, uma vez

que seus resultados são tratados quase como dados macroeconômicos.

Em relação ao IBOVESPA, embora tenha havido um movimento

de recuperação após se aproximar do nível de 125 mil pontos, a incerteza

persiste. O mercado precisa observar cuidadosamente como as ondas se desenrolam

e os níveis de suporte e resistência. A performance do índice no Brasil também

está relacionada ao desempenho das ações da Petrobras e ao movimento do

petróleo, o que pode afetar sua trajetória.

Em resumo, enquanto o excepcionalismo americano continua,

é importante observar as diferenças de valoração entre os mercados e os

potenciais catalisadores que podem impactar seu desempenho. O IBOVESPA enfrenta

desafios semelhantes, com fatores internos e externos influenciando seu curso.

A cautela e a análise técnica continuam sendo fundamentais na tomada de

decisões de investimento.

Parece que meu amigo já adiantou o título deste post hoje.

Honestamente, eu jamais teria imaginado isso por conta própria. Para aqueles

que não estão familiarizados, quando eu menciono "meu amigo", estou

me referindo à minha consciência imparcial, que não julga nem influência. Como

ele já está "por dentro" do que vou escrever, deixarei a resposta

para o final.

Inúmeras vezes, aqui no meu espaço, frisei como a economia

americana se destaca das demais, especialmente quando a comparamos à economia

europeia, que fica para trás. A consequência disso é que tudo parece estar com

preços mais acessíveis nos Estados Unidos, como John Authers aponta de forma

brilhante na Bloomberg.

É uma frase frequentemente usada, mas os investidores não a

deixam de lado. No ano passado, os mercados dos EUA avançaram para recordes

históricos e deixaram seus pares internacionais para trás. Será que esse

desempenho exemplar realmente pode continuar por mais um ano? Isso depende de

quem está perguntando, mas é difícil ignorar como várias classes de ativos nos

Estados Unidos continuam a superar o resto do mundo.

Considere o seguinte: os EUA estão atualmente com a maior diferença entre o rendimento atual de lucros do S&P 500 e o Índice MSCI Europe já registrada. Em termos simples, a Europa nunca esteve tão barata em relação aos EUA. O rendimento de lucros que os investidores obtêm dos ativos europeus parece muito mais atraente do que o benchmark americano.

A mesma tendência surge ao comparar os múltiplos preço/lucro projetados para 12 meses para os dois mercados. Segundo a estimativa da Bernstein, a Europa está sendo negociada com um desconto histórico de 33% em relação aos seus pares dos EUA — mais acentuado até mesmo do que o desconto pré-pandêmico de 20%. Isso é o mais amplo com base no conjunto de dados de 35 anos que a Bernstein acompanha, e confortavelmente maior até mesmo do que durante a Crise Financeira Global.

Uma diferença de valoração é justificada. Cerca de 15 anos de taxas mais baixas favoreceram a valoração das ações dos EUA. Os chamados Sete Magníficos gigantes da tecnologia são todos americanos, e as ações europeias têm um histórico fraco de proporcionar crescimento persistente de lucros positivos. No entanto, a Bernstein observou que as lacunas nas expectativas de crescimento de lucros, qualidade ou perspectivas econômicas não são suficientes para justificar a diferença.

A diferença de valoração provavelmente se estreitará na nossa opinião", escreveram estrategistas liderados por Sarah McCarthy. Cronometrar isso é difícil, mas vários catalisadores potenciais podem ocorrer este ano, diz ela. Isso inclui cortes antecipados nas taxas de juros pelo banco central na Europa devido à economia mais fraca (o que começa a parecer plausível, já que os mercados de taxas ainda estão posicionados para o Federal Reserve afrouxar primeiro, apesar de sua economia muito mais forte), aperto das condições financeiras nos EUA e qualquer interrupção na alta impulsionada pela inteligência artificial nas ações de tecnologia de mega-capitalização. Até agora, eles ainda veem relutância dos investidores em relação às ações europeias, evidenciada pelos persistentes resgates líquidos.

A queda da Alphabet ocorreu depois que a receita de seu

negócio principal de publicidade em busca ficou aquém das estimativas,

ofuscando um desempenho de outra forma forte no final de 2023. Enquanto isso, o

crescimento da nuvem da Microsoft Corp. decepcionou alguns em Wall Street —

mesmo que a empresa tenha registrado seu maior crescimento de receita desde

2022. Agora, todos os olhos estarão voltados para a Meta Platforms Inc.,

Amazon.com Inc. e Apple Inc., que divulgam resultados na quinta-feira. Essas

empresas agora são tão importantes que seus resultados são tratados quase como

dados macroeconômicos. Todas podem ser vulneráveis a choques geopolíticos,

especialmente em relação a Taiwan, onde muitos de seus semicondutores são

fabricados.

Isso deve ser um lembrete importante de que são os grandes

grupos de tecnologia que realmente diferenciam os EUA. Julgar o S&P 500 com

base em uma ponderação igual (para que os gigantes da tecnologia não sejam

ponderados mais do que qualquer outra pessoa) deixa o Stoxx 600 europeu mais ou

menos em igualdade desde o início de 2021.

No entanto, eliminar esse setor pinta uma imagem muito diferente. "As ações dos EUA permanecem em máximas históricas. Mas não se trata de um retorno ao comportamento 'YOLO' de 2021", escreveu o estrategista Duncan Toms do HSBC. "Estão surgindo rachaduras sob o capô. Portanto, nossa opinião não é perseguir a última perna mais alta, dado que: 1) o nível para superar as expectativas de lucros, especialmente para o setor de tecnologia dos EUA, é muito alto (10% trimestre a trimestre); e 2) uma possível revisão das expectativas de taxa, já que existem riscos para cima na inflação devido às perturbações no transporte no Mar Vermelho." Isso implica que, como a maioria dos leitores já deve ter pensado, as notícias sobre a taxa de fundos federais, a folha de pagamento não agrícola e os resultados das grandes empresas de tecnologia entre agora e o fim de semana podem fazer uma diferença significativa.

Alguns, na verdade, estão ficando cautelosos sobre até onde

a tecnologia pode crescer a partir daqui. Adam Farstrup, chefe de multi-ativos,

Américas, na Schroders, está com uma posição abaixo do peso em tecnologia,

embora enfatize que está "cuidadosamente abaixo do peso". A

tecnologia é uma parte tão grande do índice que um desvio sério poderia trazer

o risco de danos à carreira e desempenho inferior em comparação com os pares.

Sua empresa, no entanto, rebaixou sua perspectiva sobre ações para neutro em

meio às expectativas de um pico nas taxas de juros dos EUA.

"É verdade que os EUA têm uma posição de liderança

clara no espaço de IA agora. Essa parte do excepcionalismo pode

continuar", disse ele. "Mas se você olhar para uma quebra no

desempenho das ações por 10 anos até 2023, Japão e Europa têm um crescimento de

lucros melhor do que os EUA."

Marco Pirondini, diretor de investimentos da Amundi US,

sugere que as empresas dos EUA fizeram pelo menos algo para justificar suas

avaliações:

"As empresas americanas

são muito bem administradas. E o tamanho da economia americana com certeza

proporciona economias de escala que são difíceis em outros mercados... Todo o

capital privado, o capital de risco e o espírito animal que existem nos EUA

proporcionam um nível de inovação que honestamente não existe em nenhum outro

lugar... Isso tem sido assim por muito, muito tempo. E quando você olha para os

próximos três anos, acho que a diferença nas valorações se tornará tão extrema

que espero uma normalização nessas valorações relativas."

Então, até onde o excepcionalismo dos EUA pode se estender?

Para Kit Juckes, do Societe Generale: "A resposta para isso é que ele já

continuou por mais tempo do que quase qualquer um esperava. Não vai durar para

sempre, mas não temos escolha a não ser esperar e ver quando as rachaduras

começam a aparecer."

Há também o fato de que os spreads de crédito dos EUA estão atualmente mais apertados (mais baixos) do que os da Europa, apesar dos pesados empréstimos realizados pelas empresas americanas. As empresas europeias ainda são mais propensas a usar financiamento bancário, o que deve tornar seus títulos um pouco menos arriscados. "Isso é muito incomum", disse Thuin da Tikehau. "Os spreads de crédito europeus costumam ser mais apertados do que os dos EUA porque os índices têm melhor qualidade. Em outras palavras, os ativos dos EUA são mais caros porque há mais crescimento, melhor resistência, menos impacto da geopolítica."

Por enquanto, parece que a maioria do mundo evitou entrar nessa recessão tão esperada. O Fundo Monetário Internacional, por sua vez, elevou sua previsão de crescimento global para este ano, citando uma expansão melhor do que o esperado nos EUA e estímulos fiscais na China. A economia mundial crescerá 3,1% este ano, acima dos 2,9% vistos em outubro, disse o FMI. Até agora, os investidores sabem que o crescimento ocorre em várias fases.

Mas ainda são os dados dos EUA que estão vindo mais à frente

das expectativas, como ilustrado pelos índices de Surpresa Econômica Citi:

Para Don Rissmiller da Strategas Research Partners, o mundo está tentando o que ele chama de "aterrissagem econômica". Como isso pode parecer? "Em alguns países, isso parece uma aterrissagem dura (China), e em outros lugares, foi irregular (por exemplo, Europa). Mas os EUA estão vendo um crescimento sólido com inflação controlada — esse é o caminho para uma aterrissagem suave, especialmente dadas as almofadas fiscais em desenvolvimento (por exemplo, o projeto de lei de impostos atual em discussão em DC) e prováveis cortes de juros do Fed em 2024."

Em resposta ao meu amigo, deixe-me esclarecer que não estou

fazendo campanha para o Biden, embora pessoalmente prefira ele ao Trump. Em

política, já temos o suficiente por aqui, com a incompetência do governo atual,

e isso sim eu não canso de criticar!

Mas o que realmente me chamou a atenção neste trabalho é que

o mercado de ações dos EUA, quando excluímos as empresas de tecnologia, tem um

desempenho semelhante ao mercado europeu. Essa conclusão me faz refletir se

estamos tirando nossas conclusões com base em informações enviesadas.

Outro dia, enquanto divagava, fiquei pensando em como a

concentração em fundos de índice ETF pode estar criando uma grande distorção.

Vamos analisar isso: mais de 50% dos recursos administrados estão investidos

nesses fundos. Quando há um influxo de dinheiro nesse segmento, os gestores

compram rigorosamente a carteira indicada. Dentro dessa carteira, as 10 maiores

empresas representam 35% de todo o índice. Em outras palavras, para cada

investimento de US$ 1.000, US$ 500 vão para esses fundos, US$ 175 para as

empresas de tecnologia e US$ 325 para as outras 490 empresas. Isso resulta em

uma média de US$ 0,66 por ação (entenda que essa conta está simplificada, mas é

ilustrativa, já que as primeiras empresas da lista, que são as maiores, ficam

com a maior parte e sobram migalhas para as últimas).

Os outros US$ 500 são destinados aos gestores independentes,

que, em princípio, podem comprar qualquer ação. No entanto, esses gestores

precisam seguir um benchmark e não ousarão desviar muito do índice. Vamos supor

que sejam muito ousados e aloquem 15% em "loucuras", ou seja, US$ 75.

Acrescentando tudo isso aos cálculos acima, eu poderia resumir da seguinte

forma o fluxo de recursos para a bolsa:

- As 10 maiores empresas representam US$ 323 (ou seja, 33%

do índice).

- As outras 490 empresas somam US$ 601 (ou seja, 60% do

índice, com uma média de US$ 1,22 por ação).

- Nas "loucuras", temos US$ 75 (ou seja, 7,5% do

índice).

Aonde quero chegar com tudo isso? Quero destacar que o

desempenho dos índices que excluem empresas de tecnologia é marginal, e à

medida que essas empresas são cada vez mais deixadas de lado, cria-se um ciclo

vicioso tanto para os investidores quanto para os gestores. Por enquanto, não

vejo como essa sequência pode ser alterada, e apostar contra ela no curto prazo

não faz sentido, mesmo considerando que os ativos estão mais baratos!

No post ** suuuubistituição ** fiz os seguintes comentários

sobre o IBOVESPA: ... “ A bolsa chegou muito perto do nível que eu tinha

apontado de 125 mil – mínima nesse movimento 125,8 mil. Quando isso ocorre,

fica a dúvida se a queda terminou ou não. Nesta semana, uma recuperação tomou

conta, levando a 129,4 mil. O que fazer? Como sempre, observe o mercado. Por

enquanto, a visão é de alta, esperando melhor momento de entrada” ...

...” A correção da onda 2 verde pode se

estender mais um pouco entrando em fevereiro ou março. Vejamos os principais

pontos a serem observados:

Janela de alta: caso o IBOVESPA ultrapasse o

nível de 134.382, o movimento de alta estará em curso.

Observação: entre 125 mil / 119,8 mil, caso

adentre nesses patamares, devemos observar como foi o desenrolar das ondas em

janelas menores.

Perigo: No retângulo destacado, não gostaria

de ver a bolsa nesses níveis entre 119,8 mil / 116,1 mil. A alta não pode ser

descartada, mas fico bem desconfiado.

Stop Loss: Abandono minha opção de alta” ...

O movimento que se sucedeu não foi encorajador, se a visão de término da onda 2 verde fosse real o mercado teria que ter mais ímpeto e por enquanto está de lado, não vejo as 5 ondas de alta. Sendo assim, ficamos na espera e como os parâmetros mencionados acima.

Hoje na reunião da Rosenberg, um dos participantes fez um comentário relevante: “a performance do indicie foi conseguida graças as ações da Petrobrás que estão em alta, se assim não fosse, a bolsa deveria estar em queda”. Ele engatou em outro argumento meu de que o petróleo está num movimento de queda – embora eu sempre enfatizo que não acompanho esse mercado com detalhe.

Em resumo, não posso levar em consideração as observações

desse colega para inferir que o IBOVESPA deveria cair, não faço isso por

princípio. O que posso dizer é que enquanto o mercado americano tem as

Magníficas Sete nos temos a Magnifica Um! Hahaha ...

Fique ligado!

Comentários

Postar um comentário