Fed: medindo as palavras #SP500

Resumo: Economia americana com ênfase nos dados numéricos e no S&P 500:

1. **FOMC e Taxas de Juros:** O mercado antecipa que o

Federal Reserve (Fed) pode sinalizar a redução das taxas de juros, apesar de

não esperar cortes imediatos. Fatores como a baixa taxa de desemprego e a

inflação em torno de 2% ao ano influenciam essa perspectiva.

2. **Inflação e Política Monetária:** A inflação central,

excluindo alimentos e combustíveis, caiu para abaixo de 3%. Isso sugere menos

obstáculos para redução de taxas, embora a economia mostre bom desempenho com

as taxas atuais.

3. **Taxas Reais e Condições Financeiras:** A definição

de taxas reais pelo presidente Jerome Powell e a análise de condições

financeiras por instituições como Goldman Sachs e Bloomberg indicam que o

ambiente financeiro está relativamente relaxado.

4. **Volatilidade e Riscos de Mercado:** Indicadores como

o índice CBOE VIX e o MOVE mostram volatilidade reduzida, sugerindo um mercado

de ações estável. Porém, a inversão da curva de rendimentos sinaliza potenciais

riscos.

5. **S&P 500 e Análise Técnica:** Em relação ao

S&P 500, a análise técnica revelou objetivos de alta entre 4.870 e 4.896,

com possíveis novos objetivos sendo 4.955 a 4.963, e se ultrapassados, até

5.010. A análise baseia-se nas Ondas de Elliott e proporções de Fibonacci, com

um viés conservador diante da recente otimismo do mercado.

Este resumo fornece uma visão detalhada da economia

americana, concentrando-se em aspectos financeiros específicos e em análises

técnicas do S&P 500.

Amanhã ocorre a reunião do Comitê Federal de Mercado Aberto

(FOMC) e o mercado já considera quase certa a indicação do Federal Reserve

(Fed) de que os juros podem cair. Não se espera essa redução nesta reunião, mas

acredita-se que ela não tardará. Embora os dados recentes de inflação indiquem

uma tendência positiva, há outros fatores a considerar para evitar que essa

queda seja breve.

O que seria necessário para que o Fed se sentisse

confortável em reduzir os juros? Seria preciso que a taxa de desemprego não

estivesse tão baixa – curiosamente, deveria aumentar, mas não

significativamente; que o aumento dos salários se mantivesse em torno de 0,3%

ao mês; que a demanda se estabilizasse; e que o dólar não subisse muito acima

do nível atual. Todos esses fatores não indicam que um processo de queda de

juros ocorreria imediatamente, mesmo que a inflação alcançasse a meta de 2% ao

ano estabelecida pela autoridade monetária. John Authers comenta isso em um

artigo cujo título é revelador: "Enquanto o Fed pondera as nuances, os

americanos veem um abismo".

A vitória está ao alcance do Federal Reserve, mas a pressão está aumentando. Antes da reunião do Comitê Federal de Mercado Aberto (FOMC) esta semana, a última leitura do deflator de gastos com consumo pessoal, a medida de inflação preferida do Fed, continuou seu declínio notável. A métrica principal, excluindo alimentos e combustíveis, recuou ligeiramente para abaixo de 3%. A "média aparada" da inflação do PCE (que exclui os extremos mais altos e baixos e faz uma média dos restantes) também indica uma melhoria contínua, especialmente nos últimos seis meses.

Portanto, a inflação está se tornando cada vez menos um obstáculo para a redução das taxas de juros, caso o banco central decida fazê-lo. A questão é se existe alguma necessidade urgente de tal medida, visto que a economia parece estar se saindo muito bem com as taxas atuais. Um argumento a favor da redução, baseado em uma análise do Wall Street Journal deste fim de semana, é que a diminuição da inflação automaticamente eleva as taxas reais (o quanto as taxas superam a inflação). Isso, para muitos, é a medida crucial para determinar quão restritivas estão realmente as condições financeiras, sugerindo que as taxas atuais já podem ser excessivas.

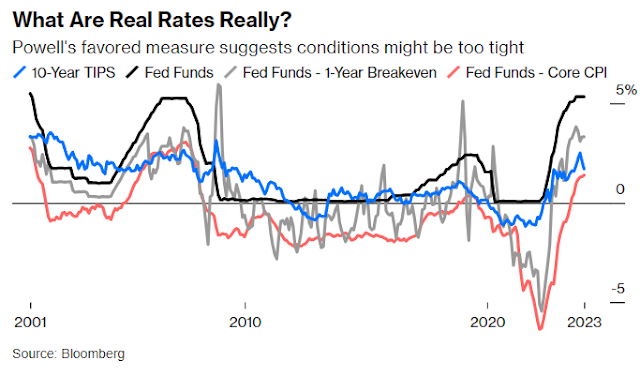

Agora, surgem questões sobre a definição. Na reunião do

comitê em maio passado, o presidente Jerome Powell apresentou sua definição

preferida, que subtrai a taxa de inflação de referência do mercado de títulos

de um ano das taxas efetivas dos fundos federais. Naquele momento, isso

resultou em taxas reais significativamente mais altas do que as calculadas por

outras medidas alternativas lógicas, sugerindo que ele poderia estar preparando

o terreno para reduções. Isso é ainda mais evidente agora. Ao subtrair a

inflação central atual do IPCA das taxas dos fundos federais, ou usar o

rendimento dos Títulos do Tesouro Protegidos contra a Inflação (TIPS) de 10

anos, as taxas reais parecem consideravelmente menos alarmantes.

Neste contexto, é interessante que o WSJ tenha optado por calcular as taxas reais usando a definição de Powell. Mas será que essa medida é tão preocupante quanto parece? Provavelmente, não. Ao examinar as amplas medidas das condições financeiras divulgadas pelo Goldman Sachs e pela Bloomberg, que levam em conta o apetite de risco no mercado de ações, títulos e commodities, percebemos que elas indicam que a situação no espaço financeiro atual é notavelmente frouxa. Segundo a versão da Bloomberg, elas são quase tão brandas quanto eram na maior parte de 2021, quando a inflação estava descontrolada. O Goldman não vai tão longe, mas também mostra que as condições estão mais frouxas do que o normal.

Ao olhar para as medidas de volatilidade, baseadas em quanto os investidores estão gastando em derivativos para se protegerem contra mudanças significativas de preço no futuro, as métricas mais populares dão uma direção clara. Comparado com o início de janeiro de 2022, quando o aumento das taxas começou, o índice CBOE VIX está cerca de 20% mais baixo. As altas taxas overnight não estão causando estresse no mercado de ações. O índice MOVE de volatilidade dos títulos está apenas 20% acima de janeiro de 2022, apesar de toda a incerteza no mercado de títulos. Ele caiu significativamente desde a breve crise dos bancos regionais em março do ano passado. Se as altas taxas reais estivessem preocupando os investidores quanto ao futuro dos preços dos ativos, eles não estariam demonstrando isso.

À primeira vista, isso é evidência de que seria imprudente cortar as taxas, independentemente de como as taxas reais são medidas. Como Lu Wang da Bloomberg aponta, os mercados de ações em alta criam riqueza que pode ser gasta, alimentando assim a inflação. A baixa volatilidade sugere um ambiente tranquilo, onde os investidores se sentem confortáveis para assumir riscos. Isso implica que não deve haver urgência em cortar a taxa dos fundos federais. Um aumento na inflação de preços de ativos aumentaria o risco de elevações mais amplas nos preços.

Por outro lado, outras formas de calcular as condições pintam um quadro diferente. A curva de rendimento está profundamente invertida, significando que os rendimentos de curto prazo continuam menores do que os de longo prazo. Embora a diferença tenha diminuído significativamente, a inversão persiste. Isso dificulta a vida dos bancos, cujos negócios dependem de tomar empréstimos de curto prazo por meio de depósitos e emprestar a longo prazo. O gráfico a seguir, compilado por Will Denyer da Gavekal Research, reúne medidas que capturam mais diretamente o custo de fazer negócios - como a diferença entre o retorno sobre o capital investido e o custo médio ponderado desse capital, a acessibilidade da habitação e o crescimento da oferta de dinheiro. Esta análise mostrou condições extremamente restritivas no início do ano passado. Ainda sugere que as coisas estão quase tão restritivas quanto estavam à beira da Crise Financeira Global. Portanto, com base nisso, há um argumento que o FOMC poderia usar para justificar um corte nesta semana:

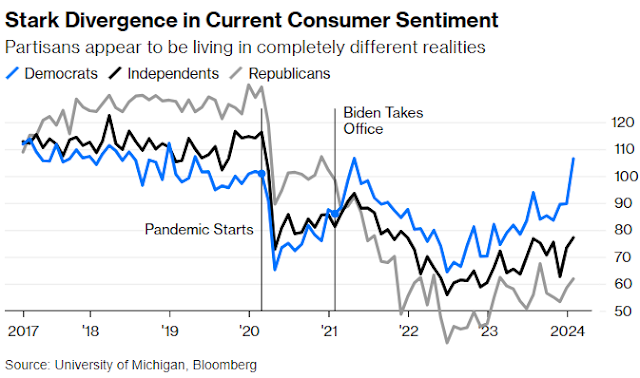

Esta pesquisa tem fornecido dados qualitativos (soft data) relevantes ao longo dos anos e sugere que não há urgência para cortar as taxas. Isso nos leva a outra questão. O Fed geralmente leva a sério esses dados de sentimentos das pesquisas, como explicou Patrick Harker, chefe do Federal Reserve da Filadélfia, no início deste mês. Ele está particularmente atento a isso agora, pois os dados oficiais reais indicam enfaticamente que a economia está muito mais saudável do que o retratado nas pesquisas de sentimentos. Muitos americanos claramente pensam que a economia ainda está em uma situação terrível, apesar das afirmações contrárias da administração, enquanto pesquisas políticas mostram uma profunda desaprovação da política econômica atual.

Os pesquisadores da Universidade de Michigan publicaram

sentimentos sobre as condições econômicas atuais, e a diferença poderia ser

comparada ao Grand Canyon, visível do espaço. Para os democratas, as condições

econômicas voltaram ao estado pré-pandêmico e melhoraram drasticamente nos

últimos 18 meses. Já para os republicanos, a economia mal começou a se

recuperar e continua muito mais fraca do que em 2019.

Não há evidência clara para a redução dos juros, pois, embora a inflação esteja contida, a economia ainda está aquecida. Segundo os livros de economia, o efeito da política monetária é retardado, considerado em torno de 18 meses, mas a origem exata desse número é incerta. A primeira etapa do trabalho, na qual o Fed controlou a inflação, parece estar concluída. Agora vem a afinação de ir soltando a corda sem que o bicho reaja.

As palavras usadas no comunicado do Fed serão cruciais. Se

indicarem a intenção de seguir o desejo do mercado, os juros podem continuar

caindo, especialmente os de curto prazo, e o mercado de ações pode se manter em

alta. No entanto, qualquer hesitação pode gerar descontentamento, resultando em

reações opostas às descritas. Por enquanto, é só alegria!

No post ** https://acertarnamosca.bldesbalanceamento-populacional ** eu comentei

sobre o SP500: ... “ Na última sexta-feira decidi arriscar na Nasdaq100

sugerindo uma operação de compra. Poderia ter sido também o SP500, cujo

objetivo de alta já está bastante próximo. Com o andamento das cotações, sugiro

que o mesmo se encontre entre 4.870 / 4.896, apenas 1% desse último

comparando-se com o fechamento de ontem” ...

A bolsa fechou acima dos níveis apontados acima, e agora o que fazer? Novos objetivos são calculados. Pode aparecer ao leitor que os números são meros chutes pois vai-se alterando conforme o mercado empurra mais para cima. Então, torna-se necessário algumas explicações técnicas. As ondas 5 são as que mais possuem opções de objetivos. Esses objetivos são calculados em função do tamanho das ondas que antecedem (1 e 3) combinados com as proporções de Fibonacci (38,2%, 61,8% as mais comuns).

Com a bolsa fechando acima dos níveis sugeridos, novos

objetivos são calculados. Pode parecer que os números são “chutados”, ajustados

conforme o mercado sobe. Porém, é necessário explicar tecnicamente. As 'ondas 5

têm várias opções de objetivos, medidos com base no tamanho das ondas

anteriores (1 e 3) e nas proporções de Fibonacci (38,2% e 61,8% são as mais

comuns). Assumo inicialmente níveis conservadores, e se ultrapassados, busco

novas combinações. Assim, os novos objetivos são 4.955 a 4.963, que se ultrapassados,

passariam a 5.010.

Observem o gráfico acima, nota-se que, segundo minha análise estamos na onda 5 verde da onda 5 azul da onda 5 laranja, indicando o término de uma sequência de alta e potencial risco adiante. Observando o gráfico semanal, é possível considerar outra contagem, mas não parece ser a melhor análise. Apesar de ter sido otimista com o mercado de ações por vários meses, agora que todos estão confiantes, surge um sentimento de cautela. Contudo, o mercado é soberano.

O SP500 fechou a 4.925, sem alteração; o USDBRL a R$ 4,9498,

sem alteração; o EURUSD a € 1,0842, sem alteração; e o ouro a U$ 2.035, com

alta de 0,20%.

Fique ligado!

O que esses gringos esqueceram, mas que nos brasileiros sabemos bem, é que o combate a inflação precisa de um juros real alto. Não acho que uma inflação de 10% vai ser debelada com juros de 5% e manutenção do pleno emprego. Olhar a média dos últimos 6 meses e projetar que a inflação futura está controlada é um erro fatal. No decorrer desse ano (eleitoral e extremamente polarizado, por sinal), veremos se esse pouso suave, não se revelará uma arremetida. Acho um grande erro, essa sinalização do FED, que pode custar um aumento de juros, estilo década de 80, num futuro não tão distante.

ResponderExcluirConcordo com suas ideias, mas não vejo que podemos comparar com a situação brasileira, existem muitas diferenças. O que mais cham minha atenção no curto prazo e que tanto a imprensa como boa parte dos analistas considera que a batalha da inflação foi vencida. Aqui sim a comparação com o Brasil é valida no sentido que debelar os níveis altos demora mais tempo.

ResponderExcluir