Bull Market #SP500

Quando optei por usar a análise técnica, decidi não levar

minha opinião como principal nas decisões de investimento. Posso dizer que

resisti muito a isso, afinal, tenho uma sólida formação acadêmica. Como

deixá-la de lado? A análise dos resultados, pouco a pouco, foi mostrando que

minha opinião estava errada em muitas ocasiões, o que me levou a prejuízos.

A bolsa americana vem subindo constantemente, dia após dia,

atingindo novas máximas. O leitor não precisa procurar muito para encontrar

opiniões indicando que uma queda está por acontecer. Os argumentos são

diversos: bolha, concentração, valuation, juros e por aí vai. Podem estar

certos de que um dia acertarão e a bolsa vai cair. Mas quando isso vai ocorrer?

A que preço? Quanto vai cair? Ninguém, absolutamente ninguém, tem essa

resposta!

Os leitores sabem que trabalho com dois cenários para a

bolsa americana: o que venho usando, onde existe um perigo de queda iminente;

ou uma continuidade da alta com pequenas correções. Não me entendam mal, seriam

apenas correções temporárias, pois em ambos os cenários prevejo alta no longo

prazo. Nada de catástrofe! Como poderão ver mais adiante, estou me preparando

para assumir o caminho da segunda opção. Parece que estamos num Bull Market

na acepção da palavra.

Vou trazer hoje dois artigos sobre esse tema. Inicialmente,

Nir Kaissar comenta na Bloomberg que retornos de dois dígitos são coisa do

passado e questiona: será que estamos numa bolha? Veja a seguir um resumo:

Nos últimos anos, o mercado de ações dos EUA tem registrado

um desempenho impressionante, com o índice S&P 500 mais que dobrando de

valor desde o fundo de março de 2020, impulsionado pelos receios da Covid.

Desde 2010, o índice tem apresentado um crescimento anual de 14%, incluindo

dividendos, quase 5 pontos percentuais acima da sua média histórica. Esses

ganhos expressivos levaram muitos investidores a questionarem se estamos

vivendo uma nova bolha.

No entanto, definir uma bolha não é uma tarefa simples, pois

o conceito varia entre os investidores. Uma maneira de avaliar o mercado atual

é compará-lo com a bolha das empresas ponto-com no final dos anos 1990,

considerada por muitos como a mais cara da história dos EUA. Comparando os dois

períodos, o mercado atual não é tão eufórico quanto o da bolha ponto-com, mas

está perigosamente próximo, o que pode afetar os retornos das ações nos

próximos anos.

Os investidores de hoje também parecem menos especulativos.

Durante a era ponto-com, as 50 ações mais caras tinham avaliações extremamente

altas, com Yahoo! Inc. liderando com um P/E de 1.731. Atualmente, a empresa

mais cara é Advanced Micro Devices Inc., com um P/E de 233. Em termos gerais, a

média de P/E das 50 ações mais caras em 1999 era 196; agora é 83. Além disso,

essas ações representam uma menor parcela do índice S&P 500 hoje (17%) em

comparação com 1999 (quase um quarto).

Embora seja prematuro chamar o mercado atual de bolha, ele está

inegavelmente caro, o que pode implicar retornos abaixo da média nos próximos

anos. Historicamente, há uma relação inversa forte entre avaliações altas e

retornos médios subsequentes. Por exemplo, levou mais de sete anos para o

S&P 500 recuperar seu nível de 1999, com um retorno anual de apenas 1,8%

durante esse período.

Olhando para o futuro, é difícil prever com exatidão o que

acontecerá, mas podemos fazer suposições fundamentadas. Desde meados do século

XIX até meados da década de 1990, os principais motores dos retornos das ações

foram os dividendos e o crescimento dos lucros. Atualmente, os rendimentos dos

dividendos são baixos, o que significa que os investidores dependem do crescimento

dos lucros, impulsionado pelo crescimento das vendas e pela expansão das

margens de lucro. No entanto, há um limite para a expansão das margens de

lucro, o que sugere que as expectativas de retorno para a próxima década podem

ser mais modestas.

No segundo artigo, Jack Pitcher comenta no Wall Street

Journal que os investidores têm receio de que o extenso período de calma,

medido pela volatilidade, não possa perdurar por muito tempo. Veja a seguir um

resumo:

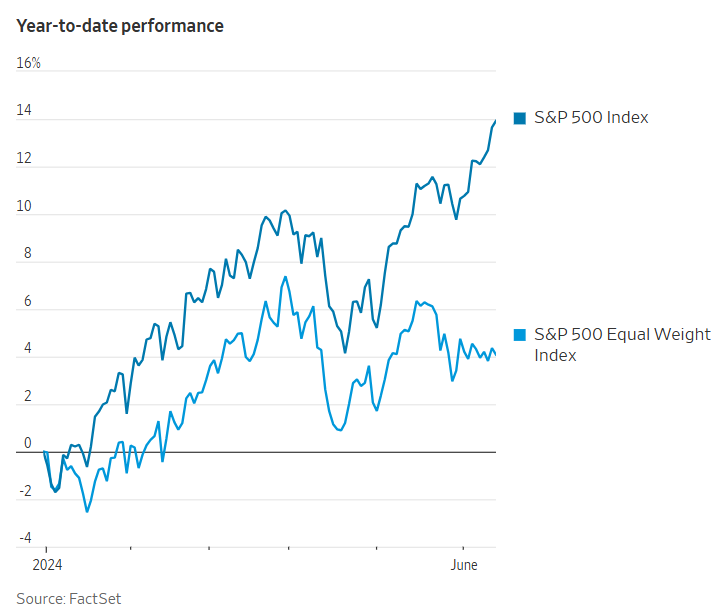

O mercado de ações tem subido de forma constante, com o

índice S&P 500 acumulando uma alta de 14% até a metade de 2024 e

registrando 29 novos recordes ao longo do caminho. Movimentos diários de 1% no

índice em qualquer direção têm sido raros, e houve apenas um movimento de 2%, o

menor número desde 2017 até este ponto do ano.

O índice de volatilidade Cboe, conhecido como VIX e

considerado o termômetro do medo de Wall Street, caiu para abaixo de 12 na

semana passada, um nível mínimo de quase cinco anos. Esse índice acompanha o

preço das opções usadas para proteger contra quedas no mercado de ações e mede

quanto os traders esperam que os preços oscilem.

No entanto, a história mostra que períodos de calma extrema

no mercado raramente duram. O VIX manteve níveis semelhantes aos atuais durante

a maior parte de 2005 a 2007, antes de disparar acima de 80 durante a crise

financeira de 2008. Um problema de uma economia forte e mercados calmos é que

eles criam um ambiente em que os investidores baixam a guarda e se voltam para

investimentos mais arriscados e especulativos em busca de retornos elevados.

"Em um dia realmente calmo, é fácil formar bolhas que podem crescer a

tamanhos enormes", disse David Kelly, estrategista-chefe global da J.P.

Morgan Asset Management. "Quando o vento aumenta, elas estouram."

Os investidores estão apostando fortemente em ações de tecnologia

de grande capitalização dos EUA, convencidos de que a economia evitou uma

recessão. No entanto, dados recentes mostram que o número de ações liderando os

ganhos do mercado diminuiu novamente, alarmando alguns investidores. Se todas

as ações tivessem o mesmo peso, o S&P 500 estaria em queda nos últimos 30

dias. Em vez disso, o índice ponderado pelo mercado subiu 4%. As 10 maiores

ações representam recentemente 36,8% do valor total do índice, o maior

percentual desde setembro de 2000.

Essa concentração estreita deixa o mercado vulnerável se algumas das maiores empresas não conseguirem atender às expectativas elevadas embutidas em suas avaliações, disse Steve Sosnick, estrategista-chefe da Interactive Brokers. "Se você está muito concentrado no topo, isso pode mascarar muitos outros problemas e pode esconder o que está acontecendo abaixo da superfície", disse Sosnick. "Os mercados têm sido impulsionados muito mais pela ganância recentemente do que pelo medo. O problema é que, quanto mais isso dura, mais frágil se torna."

Outro sinal potencialmente preocupante é o baixo volume de

negociação. O SPDR S&P 500 ETF Trust, o maior fundo negociado em bolsa do

S&P 500, registrou seus 14 dias mais fracos do ano em maio e junho, de

acordo com a FactSet. Baixos volumes podem sugerir falta de convicção entre os

investidores. "Há duas coisas que você gostaria de ver em uma grande alta

do mercado: solidez na amplitude e no volume. Nós não temos nenhum dos dois

agora", disse Sosnick.

O mercado de títulos ajuda a explicar por que a negociação

de ações parece tão calma. Com a recessão não iminente e a inflação em queda em

relação ao ano passado, o rendimento do Tesouro de 10 anos está próximo do

ponto médio do ano, em 4,2%. Se os rendimentos dos títulos se moverem

significativamente, as avaliações das ações provavelmente também se moverão. O

S&P 500 está atualmente negociando a 21 vezes os lucros esperados para os

próximos 12 meses, acima de sua média de 10 anos de 18,1. Com múltiplos historicamente

altos, alguns investidores temem que uma surpresa positiva nos mercados possa

ter menos impacto nas ações do que uma negativa.

É possível perceber um certo grau de indefinição em ambos os

artigos, como não querendo se comprometer, mas ao mesmo tempo alertando para

aspectos específicos de avaliação. Mas será que não é assim que um Bull Market

se apresenta, sempre cheio de dúvidas sobre até onde pode ir? Cada vez mais me

parece que esse é o caso. Mas antes de discutir todas essas métricas expostas,

gostaria de colocar um ponto crucial: os lucros estão vindo superiores às

previsões dos analistas. Se isso continuar, as métricas atuais podem parecer

“baratas”.

Resolvi trazer um gráfico de longo prazo em que marquei

períodos de indecisão que, quando rompidos, dão lugar a altas que perduram por

aproximadamente 20 anos. Se a última correção ocorreu em 2008 – 2010, ainda

temos um tempo até uma nova correção maior ocorrer. Mas não gosto desse

indicador, não serve para muita coisa, porém poderia ser base de um artigo no

sentido inverso. Se a alta persistir, alguém vai publicar e os leitores do

Mosca já têm essa informação em primeira mão.

.webp)

Está chegando o momento de decisão: abandonar a opção mais conservadora para assumir a mais agressiva? Meu amigo já vai me perguntar de quanto é que alta estaríamos falando? Para responder essa pergunta, apresento a seguir uma possível contagem nessa hipótese – possível porque, numa onda 3, conforme identificadas a seguir, fica muito difícil alocar as sub-ondas “ex-ante”. Botom line: um objetivo inicial para um prazo mais longo (não é o final) seria pelo menos ao redor de 6.400 (+ 17%). Notem que existe uma condição superconservadora na onda 3 verde, com alta de 100% em relação à onda 1 verde.

.png)

Existe uma frase em inglês que se aplica: “If it looks like a duck, walks like a duck, and quacks like a duck, then it just may be a duck”. Parafraseando: se parece um Bull Market, age como um Bull Market, então pode ser que apenas seja um Bull Market! Estou estudando entrar também no SP500, fiquem atentos ao Mosca.

O SP500 fechou a 5.487, com alta de 0,25%; o USDBRL a R$ 5,4331, com alta de 0,25%; o EURUSD a € 1,0737, sem variação; e o ouro a U$ 2.329, com alta de 0,45%.

Fique ligado!

Essa alta não me convence...50% de alta em seis meses e projetar crescimentos ainda maiores, num mercado de restrição financeira (alta de juros) me parece ganancia por parte dos investidores. Em contra ponto, se pensarmos que o corte de juros será no final do ano e que crises costumam ocorrer até seis meses após os cortes, então ainda pode subir de forma razoável, sim. Porém, o mercado ficará extremamente caro. As grandes empresas estão ganhando, em vários pregões, suas receitas (ou próximo) anuais em valor de mercado diariamente. Vou seguir monitorando e aguardar o momento em que o mercado fraquejar para colocar vendas.

ResponderExcluirsua ideia combina com o cenário que venho trabalhando, mas se o SP500 ultrapassar ~ 5.570 vou ter que adotar o cenário exposto hoje. Haverá quedas? Sim, mas no cenário mais bullish serão rasas

ResponderExcluir