Europa: Sem destino #ouro #gold

Hoje é um dia histórico para a Europa, mais precisamente

para o BCE. Este banco central decidiu reduzir sua taxa de juros em 25 pontos

base, para 4,25% ao ano. Histórico porque, até agora, o BCE nunca se antecipou

ao Fed. Este movimento já era esperado pelo mercado, tanto é que o euro quase

não se mexeu.

Quando o Mosca começou a publicar seu blog há longínquos 13

anos, o euro foi minha matéria-prima de crítica. Inúmeros posts foram

publicados criticando a criação da moeda única. A estratégia de "one size

fits all" não funciona para países tão diferentes. O BCE tentou buscar um

equilíbrio, mas caiu na tentação de manter uma moeda fraca para evitar que o

Club Med — naquele momento, Itália, Espanha e Portugal — se afogasse no mar.

Nem falar da Grécia, que esteve à beira de um colapso. Passados todos esses

anos, a Espanha e Portugal melhoraram, enquanto a Itália é um caso sem solução,

com uma dívida ao redor de 150% do PIB e uma economia "velha",

empurrando com a barriga.

Lionel Laurent publicou na Bloomberg uma matéria onde pontua

mais uma década perdida, entretanto. Entretanto diz que vale a pena defender o

modelo europeu e que seus problemas são solucionáveis. Ahmmm... pelo nome deve

ser francês! Mesmo assim, destaca: mas o tempo está se esgotando.

No verão de 2020, líderes europeus se reuniram em longas

negociações sobre como resgatar um continente devastado pela pandemia e uma

década perdida de estagnação econômica. Quatro dias de discussões entre Norte e

Sul, Leste e Oeste se seguiram — "estávamos como zumbis no final",

disse um oficial — mas, no final, foram bem-sucedidas. O fundo de resgate de

€750 bilhões (US$ 814 bilhões) não era apenas grande, mas representava um salto

"hamiltoniano" sem precedentes em direção à unidade que só poderia

ocorrer em uma crise.

Quatro anos depois, esse espírito parece ter desaparecido

enquanto 450 milhões de eleitores se preparam para participar das eleições

parlamentares da União Europeia, que podem ver um aumento no apoio à extrema

direita. A economia evitou uma recessão, mas tem lutado para alcançar a

velocidade necessária para restaurar a confiança em um momento de finanças

públicas apertadas. As cicatrizes do choque inflacionário, que minou o contrato

social, ainda são visíveis. Riscos geopolíticos abundam, com os EUA e a China

exercendo pressão econômica e uma guerra devastando a Ucrânia.

A economia não é o único fator que empurra os eleitores para

os braços de Marine Le Pen na França ou Geert Wilders nos Países Baixos;

afinal, o desemprego na zona do euro é metade do que era há uma década, e

ninguém desde o Brexit falou em sair da união. Mas as prioridades mostram uma

ansiedade crescente. A pesquisa Eurobarometer deste ano encontrou que o apoio à

economia e à criação de empregos subiu para a terceira posição na lista de

prioridades dos eleitores, substituindo as mudanças climáticas. O choque

energético provavelmente contribuiu para isso: 45% dos entrevistados disseram

que seu padrão de vida diminuiu nos últimos cinco anos — especialmente aqueles

que já tinham dificuldades para pagar as contas — e 49% disseram que permaneceu

o mesmo.

Com as antigas divisões Norte-Sul ameaçando retornar à medida que novas regras para conter dívidas e déficits surgem, parece que uma crise de identidade europeia — a sensação de um modelo que está esgotando — está assombrando o corpo político. E um grupo de nacionalistas recém-eleitos — embora não sejam uma ameaça existencial — certamente será uma distração. O risco de mais uma década perdida é alto se a UE passar os próximos anos brigando internamente em vez de derrubar barreiras para investimento, inovação e segurança regional.

"Europa tem tudo o que precisa para vencer nos anos

2020", diz Jay Pelosky, da firma de investimentos TPW Advisory, citando o

atual esforço da região para aumentar a inteligência artificial, a defesa e a

indústria verde. "Mas se conseguirá ou não será decidido nos próximos dois

anos."

De fato, a Europa ainda tem muito a seu favor. Possui

grandes empresas globais como LVMH SE, Novo Nordisk A/S e ASML Holding NV. A

expectativa de vida é maior do que nos EUA e a desigualdade de renda é menor;

as políticas de bem-estar da Europa também são mais generosas. O foco na

estabilidade e coesão como pilares do chamado "modo de vida europeu"

— uma frase que soa mais vazia desde o retorno da guerra à porta da UE — tem

sido um divisor de águas para os novos membros que ingressaram no Leste, cuja

renda per capita se aproximou da média nas últimas duas décadas.

E aqueles processos frustrantes e lentos da UE que exigem

consenso e construção de coalizão entre 27 nações — mesmo no calor da pandemia

— também têm a vantagem de limitar os extremos políticos. Os atuais

incendiários da extrema direita, em grande parte, estão operando dentro do

sistema democrático e abandonaram algumas de suas políticas mais tóxicas (como

sair da UE).

Mas estabilidade e coesão também precisam de crescimento, e é aí que as coisas ficam complicadas. O gráfico acima mostra a mudança econômica desde 2019 na área do euro, e é claro que o salto hamiltoniano ficou um pouco aquém. O produto interno bruto está apenas ligeiramente acima do que era antes da pandemia, e isso é principalmente graças ao apoio estatal; o consumo privado está estagnado e os gastos de capital estão abaixo do esperado. Certamente, os empregos aumentaram e os salários cresceram, mas a inflação compensou esses ganhos até muito recentemente.

E quando se trata de crescimento, não há uma solução única.

Produtividade e inovação estavam atrasadas muito antes da Covid, especialmente

em comparação com os EUA, que têm sido uma fonte de admiração e inveja para

aqueles que tentam construir uma UE mais integrada e poderosa. A ascensão da

China como concorrente comercial também era evidente muito antes de seu

desempenho superior nas exportações de carros elétricos, que ameaça um dos

tradicionais motores de crescimento europeu. À medida que o mundo se desglobaliza

e se fragmenta em regiões, não é mais fácil manter a fé no mercado único

europeu como um motor econômico confiável liderado pela Alemanha, convertendo

energia barata da Rússia em produtos manufaturados exportados para a China.

Um plano promissor para uma UE mais dinâmica está prestes a chegar às mesas dos formuladores de políticas. Mario Draghi, creditado por salvar o euro há uma década enquanto a Grécia vacilava, está prestes a publicar um relatório sobre como melhorar a competitividade da UE; é provável que amplifique seus recentes apelos por mais investimentos para reduzir as dependências da Europa em energia, tecnologia e defesa, e mais cooperação em gastos no nível da UE. Seria um retorno à mentalidade hamiltoniana vista durante aquele verão de 2020, em vez da mentalidade de austeridade dos anos 2010.

"Reviver a demanda interna deve fazer parte da ambição de repensar o modelo econômico", diz Evelyn Herrmann, economista do Bank of America Corp.

O desafio óbvio é como impulsionar mais integração europeia

em um momento em que Paris e Berlim estão promovendo agendas conflitantes e

quando figuras como Le Pen estão promovendo uma "Europa das nações"

menos supranacional. Uma resposta será começar com o fruto mais fácil: Defesa.

Se há uma coisa com que um parlamento europeu mais à direita pode concordar é a

necessidade de investir em defesa e segurança. Um fundo de defesa paneuropeu de

€100 bilhões parece uma escolha óbvia, mesmo que esta seja uma área altamente

sensível que os governos nacionais compreensivelmente desejem manter sob

controle.

O modelo europeu vale a pena ser defendido, e a maioria de

seus problemas é solucionável. Mas o tempo está se esgotando. O financiamento

de recuperação da Covid tem um prazo de 2026, enquanto novas regras fiscais

serão totalmente implementadas em 2027. Politicamente, muita coisa também pode

mudar: Donald Trump pode ser eleito presidente dos EUA; em 2025, os alemães

votarão em eleições nacionais; em 2027, os franceses votarão em uma eleição

presidencial que Le Pen poderia muito bem vencer.

"Acordem", exortou o presidente francês Emmanuel

Macron aos eleitores na semana passada. Da próxima vez que uma crise levar a

uma cúpula de negociação de quatro dias em Bruxelas, o resultado pode ser mais

uma queda do que um salto.

O artigo é recheado de boas intenções e ideias, mas não me sinto convencido de que exista uma solução, pois o problema, no meu ponto de vista, é estrutural. Talvez um ponto que permitirá investimentos seja a defesa, pois com a invasão da Rússia na Ucrânia muitos artigos apontam para uma expansão desse país em outros territórios. Mas será isso útil na era digital que vivemos? Afinal, armas servem apenas para defender um país e não criam riqueza nem competitividade no restante.

A China é outra ameaça, principalmente para a indústria

automobilística. Os chineses conseguiram criar automóveis competitivos pela

metade do preço. Lembro-me quando a Toyota lançou o Lexus para concorrer com a

Mercedes, e esta última adotou uma postura arrogante, dizendo: "A Mercedes

é superior e nosso cliente está disposto a pagar mais caro por isso."

Quase quebrou. Se usassem o lema do Mosca, que também se aplica aqui:

"dinheiro não leva desaforo” não teriam tido esta postura. Acho que

aprenderam a lição.

Qual é meu ponto: O euro é moeda única equivalente ao câmbio

fixo, que não se mostrou eficiente em nenhuma parte do mundo. No caso europeu,

é ainda pior: uma camisa de força que oscila constantemente e tende a

prejudicar os países mais fracos, minando a busca por produtividade. Isso se

soma ao distanciamento da democracia, que caminha para a radicalização. Não

vejo como franceses, alemães e italianos podem se entender. Nunca se entenderam

e não será diferente agora. Sugiro ao Laurent que guarde esse artigo para daqui

a 10 anos poder republicá-lo apenas com atualizações dos gráficos!

- Uallll David, hoje você acordou inspirado! Hahaha....

Vou pular novamente minhas ideias sobre o euro, pois nada

acontece por lá; nem a queda de juros pelo BCE ajudou. O ouro parece ser mais

atrativo. No post **invicto-sem-derrotas** fiz os seguintes comentários

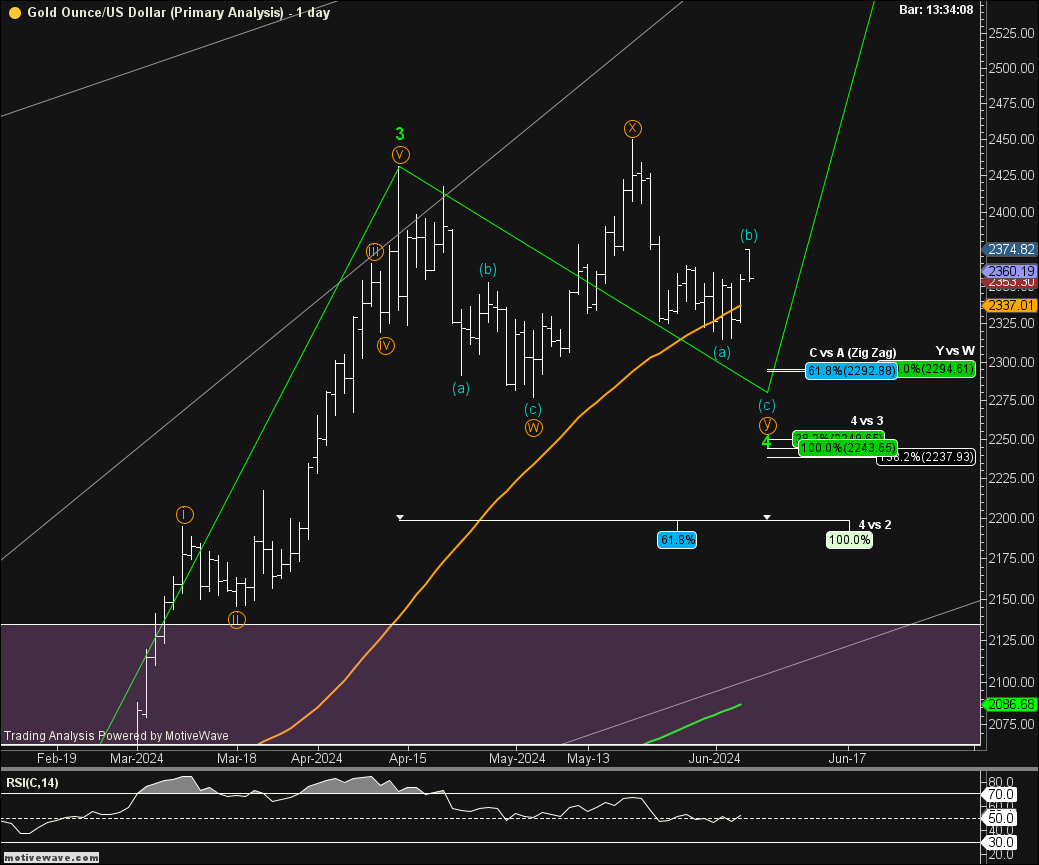

sobre o ouro: "O ouro atingiu a máxima de U$ 2.414 e, desde então, vem

sofrendo uma correção que deveria terminar entre U$ 2.294 ou entre U$ 2.249 /

U$ 2.237. Existe uma possibilidade em um nível um pouco superior para o

término, mas o preço atual está em U$ 2.352" ... "Fiquem de olho para

uma eventual sugestão de compra que pode acontecer em breve."

Segundo meu "best look", parece que ainda existe uma pequena queda para motivar a compra – outra possibilidade é de que esteja se formando um triângulo na onda 4 verde. Como podem notar no gráfico, existem duas zonas de interesse: a primeira ao redor de U$ 2.293; e a outra, U$ 2.245. Reitero meu alerta da sugestão de compra em breve – se for o triângulo, não tão breve, mas não tão longa – acho que meu amigo tem razão, o que essa frase quer dizer só eu entendi! Hahaha... mais bem dito daqui alguns dias!

O SP500 fechou a 5.352, sem variação; o USDBRL a R$ 5,2485,

com queda de 0,90%; o EURUSD a € 1,891, com alta de 0,21%; e o ouro a U$ 2.372,

com alta de 0,75%.

Fique ligado

Comentários

Postar um comentário