Jogando com regras novas

Um artigo publicado pela Bloomberg versa sobre essas

mudanças.

Uma rara mudança de regime na política econômica está em

curso que está eliminando os bancos centrais do papel crucial que desempenharam

por décadas.

A política fiscal, que saiu de moda como um motor do

crescimento econômico durante a década de 1970 inflacionária, tem sido a frente

e o centro na luta contra o Covid-19. Os governos têm subsidiado salários,

enviado cheques para as famílias e garantido empréstimos para os negócios. Eles

têm executado até déficits orçamentários recordes no caminho - uma abordagem que

os economistas gradualmente passaram a apoiar, desde a última grande queda em

2008, inaugurou uma década de crescimento tépido.

E os gastos públicos que colocam um piso sob a crise pandêmica são cada vez mais vistos como vitais para uma recuperação sustentada também. Quando parece secar , como fez nos EUA na semana passada, os investidores começam a se preocupar.

Os mercados financeiros, onde os vigilantes de títulos já foram contados para

exercer uma verificação poderosa sobre os governos que geram déficit, estão

prontos para emprestar-lhes dinheiro a taxas de juros muito baixas. A

preocupação dos investidores é que os políticos vão atrasar a recuperação

gastando muito pouco.

O JPMorgan prevê que o grande impulso fiscal deste ano para

a economia global pode se transformar em um deslocamento de 2,4 % no

crescimento em 2021, à medida que os programas de alívio do vírus expirarem.

A mesma preocupação pesa sobre as autoridades monetárias,

cuja autonomia do resto do governo foi projetada para que pudessem recuar

contra a política fiscal muito frouxa. As suas próprias ferramentas para

as economias, com taxas de juros já a zero ou abaixo, os bancos centrais estão

agora fazendo o oposto. Eles estão pedindo mais gastos deficitários, comprando

faixas da dívida resultante, e prometendo baixos custos de empréstimos para o

futuro.

"A política fiscal é o grande jogo na cidade agora", disse Stephen King, conselheiro econômico sênior do HSBC Holdings Plc. "Como banqueiro central, você tem que aceitar nesse sentido que perdeu um pouco de poder para o processo político.

Mas eles podem pelo menos agir rápido e decisivamente. Os

processos orçamentários, em contraste, podem ficar confusos - como ilustrado

nos EUA. Há meses, ambas as partes aceitam que mais gastos são necessários.

Porque eles não concordarem por enquanto no tamanho, ou que tipo, o resultado

foi nenhum estímulo adicional.

Mesmo que um acordo não seja alcançado antes da eleição de

novembro, economistas do Goldman Sachs e outros bancos esperam que o apoio

fiscal seja retomado depois

dele.

O presidente Donald Trump promete mais cortes de impostos se ganhar. O desafiante democrata Joe Biden, que lidera as pesquisas de opinião, esboçou um programa de gastos de US$ 3,5 trilhões -- e sinalizou que não estará vinculado à ideia de que as economias necessariamente se saem melhor quando os governos estão menos envolvidos. "Milton Friedman não está mais no comando do programa", disse Biden ao noticiário Político em abril.

As autoridades alemãs dizem que não haverá retorno aos

orçamentos equilibrados em seu próprio país tão cedo. No Reino Unido, os

conservadores governistas que defenderam a austeridade após a queda de 2008

estão descartando uma repetição, embora tenham começado a falar sobre aumentos

de impostos para financiar os esforços de alívio da pandemia.

Yoshihide Suga, o novo primeiro-ministro do Japão, disse que

a consolidação da dívida terá que esperar até que o crescimento volte -- e

sugeriu que não há limite difícil para o quanto seu governo pode emprestar.

Transformando no Japão

O Japão foi o primeiro grande país na era moderna onde as

taxas de juros caíram para zero, depois que uma bolha de crédito estourou há

cerca de três décadas. A política monetária não foi deixada de maneira fácil de

estimular o crescimento, tornando o empréstimo mais barato -- e as famílias e

as empresas não estavam interessadas em assumir mais dívidas de qualquer

maneira, enquanto o governo poderia e fez. Foi um sinal de alerta antecipado de

que os bancos centrais do mundo poderiam ficar sem vapor, e trazer a política

fiscal de volta à tona.

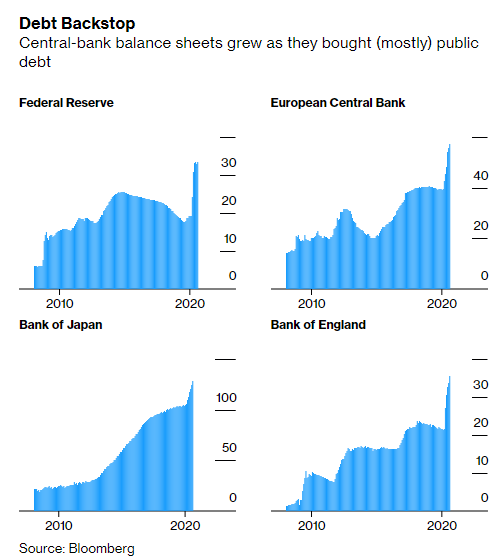

Depois de 2008, grande parte do mundo desenvolvido se viu em uma situação semelhante. Incapazes de reduzir as taxas de curto prazo, os bancos centrais tentaram limitar os custos de empréstimos de longo prazo comprando títulos -- principalmente dívida pública, uma vez que os governos eram os principais mutuários em economias deprimidas. Isso os expôs a novas críticas.

Keynes para Volcker

Os governos aumentaram os gastos em resposta ao acidente de

2008. Há agora um consenso entre os economistas de que eles votaram para a

austeridade muito cedo, segurando o crescimento na década antes do coronavírus

atacar. Muitos defensores fiscais temem que a história possa se repetir.

A abordagem inicial "contribuiu para desacreditar a

política fiscal" no passado, disse Robert Skidelsky, historiador econômico

conhecido por sua biografia do economista britânico e defensor do ativismo fiscal

John Maynard Keynes.

Após a Grande Depressão da década de 1930, a política

keynesiana tornou-se a ortodoxia para a maioria dos governos ocidentais, que

usavam seus orçamentos para estimular a demanda e criar empregos. Mas o

edifício caiu na década de 1970, quando o desemprego e os preços subiram ao

mesmo tempo, e os bancos centrais que visavam a inflação emergiram como os

principais gestores macroeconômicos.

O momento divisor de águas veio com os aumentos das taxas de

juros do presidente do Fed Paul Volcker, no início da década de 1980, de acordo

com Catherine Mann, economista-chefe global do Citigroup Inc. Ela ainda não

está convencida de que a resposta política ao Covid-19 se enquadra na mesma

categoria de mudança de jogo.

Para que isso aconteça, os governos teriam que começar a

usar a política fiscal não apenas para no curto prazo tirar a economia da

estagnação, mas em busca de metas de longo prazo, como a redução da

desigualdade ou das emissões de carbono, disse Mann.

Há sinais de que estão indo para lá. Alguns programas de

recuperação na Europa colocaram a criação de empregos e a sustentabilidade

ambiental em seu coração, e Biden está prometendo uma revisão de US$ 2 trilhões

em energia verde nos EUA.

E no mundo da economia, a nova escola da Teoria Monetária Moderna,

que diz que os governos geralmente têm mais espaço para gastar em tempos de

inflação baixa - ganhou força ao defender programas ousados financiados

fiscalmente como um Green New Deal.

Tudo aponta para a renovação da gestão econômica que deveria

ter acontecido após a crise financeira de uma década atrás, de acordo com Paul

McCulley, ex-economista-chefe da gigante de títulos Pacific Investment

Management Co. Naquela época, os políticos se recusavam ao tamanho de déficits

e dívidas. Agora ele acha que o coronavírus completou a mudança de regime. "Qualquer

pretensão acabou", disse ele. "Estamos claramente vivendo em um mundo

dominado pela política fiscal."

Quanto deste conceito vale para as economias emergentes?

Parece que os guardiões desses mercados praticam o mesmo santuário dos

monetaristas. Uma dívida pública de 100% do PIB acende todas as luzes de perigo.

Nesse cenário, os especuladores entram em cena forçando uma desvalorização

cambial desordenada, geram pânico nos habitantes desse país, criando um ciclo

vicioso.

Mas será que o mercado não vai aceitando essa nova condição,

conforme o tempo passa, uma vez que, os locais com essas características não

quebraram. Eu posso citar dois exemplos, e embora um deles não seja considerado

emergente, tem dívidas muito superiores a 100% do PIB, cujos títulos do governo

tem de taxas de juros compatível com empresas AAA: Grécia e Itália.

O gráfico a seguir mostra a evolução da dívida em comparação com o juro do governo italiano. Notem que até 1980, o conceito monetarista estava totalmente em voga, desde então a dívida só cresceu e os juros só caíram, situando-se hoje igual ao de 1320 (não sei quem tinha esse registro).

Se você mostrar esse gráfico para um monetarista sem dizer o

país, com certeza ele irá dizer que está errado, que é impossível que isso

ocorra. Sendo assim, muito cuidado para tirar conclusões baseado nas premissas

de Milton Friedman, o mundo hoje está com os parâmetros de Maynard Keynes, onde

aumentar o déficit é o nome do jogo. O que pode acontecer no futuro, vai

depender de como as economias reagem.

Será que essas premissas não se aplicariam ao Brasil? Temos

reservas suficientes para aguentar o tranco desde que não vire uma crença

generalizada que o país vai quebrar mais adiante. Infelizmente, nosso passado

nos condena, toda vez que algo semelhante aconteceu, a inflação subiu e o

cambio disparou. Quem sabe algum dia!

No post acabaram-se-os-salva-vidas, fiz os seguintes comentários sobre o dólar: ... “O dólar não ultrapassou o nível apontado acima entre R$ 5,66/R$5,77, nem tampouco iniciou um movimento de queda mais pujante, deixando o cenário incerto no curto prazo” ... ...” No gráfico a seguir, existem 2 possibilidades, resolvido o que ocorrer no curto prazo. Esses níveis foram mencionados no post acima: ... “o dólar atingiria novas máximas cujo objetivo seria ao redor de R$ 6,18/ R$ 6,24, que se ultrapassado, levaria o real a R$ 6,98”

As vezes os mercados não fornecem indicações claras,

deixando várias hipóteses em aberto do ponto de vista técnico. Minha

experiencia diz que, nessas situações é melhor não se ter posições nem tampouco

um viés, pois pode acabar “forçando” uma interpretação. É de certa forma

frustrante, tanto para mim, como para o leitor, pois como é possível não se ter

uma previsão? Poderia até formatar um cenário, mas dentre esses e os outros a

probabilidade seria equivalente.

Fique ligado!

Comentários

Postar um comentário