Acabaram-se os salva vidas

No mercado internacional tinha se como ideia genérica de que

uma carteira de títulos do governo era um hedge para a carteira de ações, o que

em linguagem coloquial do mercado se chama de porto seguro.

Um artigo publicado pelo Wall Street Journal aponta que essa

ideia não está funcionando recentemente.

O mês de setembro prejudicou os acionistas, não só porque as

ações caíram, mas também porque os ativos que compraram para proteger suas

carteiras também caíram. Da alta do S&P 500 no dia 2/9, ações, títulos do

governo, ouro, bitcoin e o índice de volatilidade VIX caíram.

Essa falta total de hedge é incomum, mas os

investidores precisam se acostumar com a ideia de que os títulos do governo não

fornecem mais o lastro para uma carteira.

Não foi apenas o padrão normal de retorno de ativos que

quebrou, dentro do mercado de ações, a correção nas Big Techs acabou com muitas das

formas confiáveis de minimizar as perdas. Ações de alta qualidade, empresas com

balanços fortes e lucros confiáveis, caíram mais do que o mercado.

Dentro do S&P 500, as ações baratas ou de “valor”

superaram o índice, embora ainda tenham perdido dinheiro. Mas enquanto as ações

de crescimento dominadas pela Big Tech perderam entre as grandes empresas,

entre as pequenas empresas o crescimento bateu o “valor”. O desempenho do setor

também não seguiu nenhum padrão perceptível. E as ações que normalmente sobem e

caem mais rápido ou mais lentamente do que o mercado, conhecido no jargão do

mercado como beta alto ou baixo, não se comportaram de forma previsível.

Agora que a “espuma” foi tirada das grandes ações de

crescimento disruptivo, podemos esperar que as relações normais de mercado se

reafirmem. Mas o maior hedge contra perdas, títulos do tesouro, provavelmente

não voltará como uma ferramenta útil por anos.

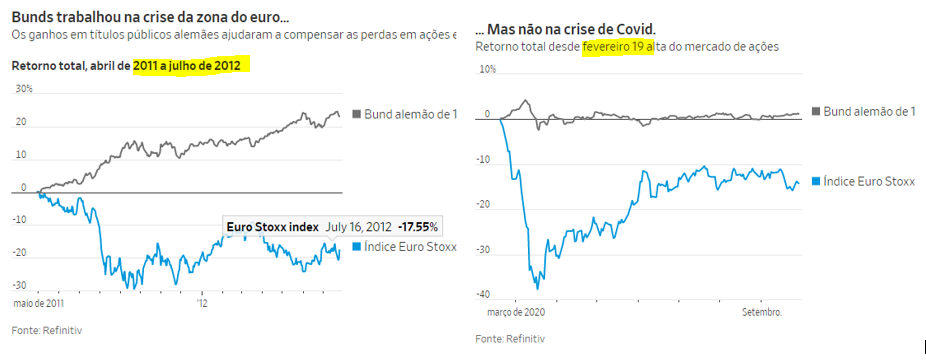

O problema apareceu no Japão na década de 1990 depois que o país cortou as taxas de juros e os rendimentos dos títulos públicos caíram. Mas tornou-se mais óbvio com a Alemanha. Na crise da zona do euro de maio de 2011 a julho de 2012, os bunds alemães de 10 anos ganharam 25%, semelhante à perda das ações da zona do euro. Mas neste ano a queda do rendimento e as taxas de juros já negativas significavam que havia pouco mais a ganhar: os Bunds não protegeram quase nada do mercado de ações, de fevereiro, da alta para a baixa. Depois disso, renderam essencialmente nada.

O problema é que, com rendimentos tão baixos, é difícil que

os juros caiam muito mais, fazendo com que os preços subam. O Federal Reserve

ainda pode intervir com uma nova Operação Twist para comprar títulos mais longos,

o que poderia reduzir o rendimento de 10 anos um pouco de seus atuais 0,7%. Mas

mesmo que fosse reduzido a zero, isso ofereceria um ganho de preço potencial

insignificante de apenas 7%.

É claro que o Fed poderia seguir o Japão e a Europa

para tornar as taxas de juros negativas, o que criaria mais espaço para

ganhos de títulos, mas os formuladores de políticas têm insistido repetidamente

que tal política seria inadequada para os EUA. Vale a pena notar que, o Reino

Unido costumava dizer o mesmo, mas agora está contemplando abertamente a ideia.

Mesmo as taxas negativas só proporcionam uma breve pausa, no entanto: o Banco Central Europeu calcula que poderia, em princípio, ir tão baixo quanto menos 1%, mas se os rendimentos dos bund alemães seguissem o exemplo, o ganho de preços para os investidores ainda seria de apenas 7%. Isso não fornece muita proteção contra quedas no preço das ações.

Os investidores não estão mais propensos a sofrer perdas de

curto prazo agora do que eram no passado, no entanto, e a busca por

alternativas aos títulos do tesouro é forte. O problema é que, muitos dos

instrumentos sugeridos, também são sensíveis às mesmas coisas que as ações.

O ouro, por exemplo, é apontado como o ativo defensivo

final, mas compartilha a sensibilidade das ações à inflação. Tanto o ouro

quanto a bitcoin também são dominados pela especulação, então quando há um

busto especulativo — como em setembro —se pode esperar que compartilhem as

perdas de ações, que estão sendo vendidas por traders transformando em caixa.

As opções de colocação devem proteger contra quedas no

mercado, mas perder dinheiro quando as ações estão de lado ou para cima, implica

que são um hedge caro no longo prazo. A negociação de volatilidade é ainda

pior, custando muito mais que a volatilidade de curto prazo, e sendo bagunçada

quando a volatilidade sobe ou cai em linha com as ações, como fez em agosto e

setembro.

Em resumo, hoje em dia, as boias de segurança não funcionam,

principalmente porque o juro está artificialmente comprimido pela ação dos

bancos centrais, e pior, no caso de um cenário mais benigno, provavelmente

terão um impacto negativo na carteira. Na linguagem de mercado, o retorno é

assimétrico.

O artigo não mencionou a possibilidade de investir em outras moedas com a intenção de proteção. As candidatas para esse fim são o yen japonês e o franco suíço. O yen nesse período de volatilidade apresentou uma oscilação mais forte em março que durou poucos dias, depois disso, ficou contido no retângulo em verde, sem nenhuma relação com a bolsa que subiu nesse período, e em setembro, quase não saiu do lugar.

Em relação ao franco suíço, o banco central desse país vem fazendo fortes intervenções no mercado, comprando euros, o que fez com que sua moeda tenha uma trajetória muito semelhante à da moeda única, desfazendo qualquer relação com a bolsa.

No post pistas-de-um-tombo, fiz os seguintes comentários sobre o dólar: ...” Eu antevejo 2 possibilidades para o dólar: a primeira seria uma correção mais dilatada dessa alta, onde poderia ocorrer a reversão entre R$ 5,66/R$ 5,77, ou se suplantado, ao redor de R$ 5,96. Depois disso um movimento de queda levaria o dólar novamente a R$ 4,80. Vejam gráfico a seguir as flechas em amarelo” ...

Vamos observar os níveis mais adiante. No gráfico a seguir, existem 2 possibilidades, resolvido o que ocorrer no curto prazo. Esses níveis foram mencionados no post acima: ... “ o dólar atingiria novas máximas cujo objetivo seria ao redor de R$ 6,18/ R$ 6,24, que se ultrapassado, levaria o real a R$ 6,98” ...

O SP500 fechou a 3.408, com alta de 1,80%; o USDBRL a R$

5,5670, com queda de 2,06%; o EURUSD a € 1,1782, com alta de 0,56%; e o ouro a

U$ 1.911, com alta de 0,69%.

Fique ligado!

Comentários

Postar um comentário