Buscando explicações #USDBRL

O economista Robert Shiller, ganhador do Prêmio Nobel em 2013 por suas análises empíricas sobre preços de ativos e com uma abordagem comportamental, ficou famoso pela publicação de seu livro em 2000, "Irrational Exuberance". Um dos aspectos que me chamou a atenção foi a comprovação de que, em 90% dos casos, as explicações dadas para movimentos de mercado não se justificavam, o que me levou a considerar a frase do filósofo Nietzsche: é sempre melhor ter uma explicação do que nenhuma.

Nas últimas três semanas, as bolsas internacionais

registraram quedas, sendo que a última foi mais expressiva. Grande parte dos

analistas está associando esse movimento às recentes tensões no Oriente Médio,

o que, acredito, não seja o verdadeiro motivo. Nessa linha, John Authers

publicou na Bloomberg algumas questões que relacionou a tradição da Páscoa

Judaica, que começa hoje.

A Páscoa judaica está sobre nós. Nas noites de segunda e

terça-feira, os judeus do mundo inteiro se reúnem para realizar seu

"seder" — um jantar estilizado no qual contam a história e comemoram

o êxodo dos escravos hebreus do Egito. Esse evento tornou-se a espinha dorsal

de outras religiões. A Última Ceia de Jesus foi um "seder", que

envolve o consumo de pão ázimo e vinho, assim como em uma Missa. Cada

"seder" começa com a pessoa mais jovem presente cantando quatro

perguntas para questionar por que estão fazendo as coisas de maneira diferente

das outras noites. Isso visa explicar a importância do êxodo, mas também faz

parte da tradição judaica de questionar suposições.

Por que os mercados estão tão calmos sobre a guerra no

Oriente Médio, quando situações semelhantes em outras épocas provocaram alarme?

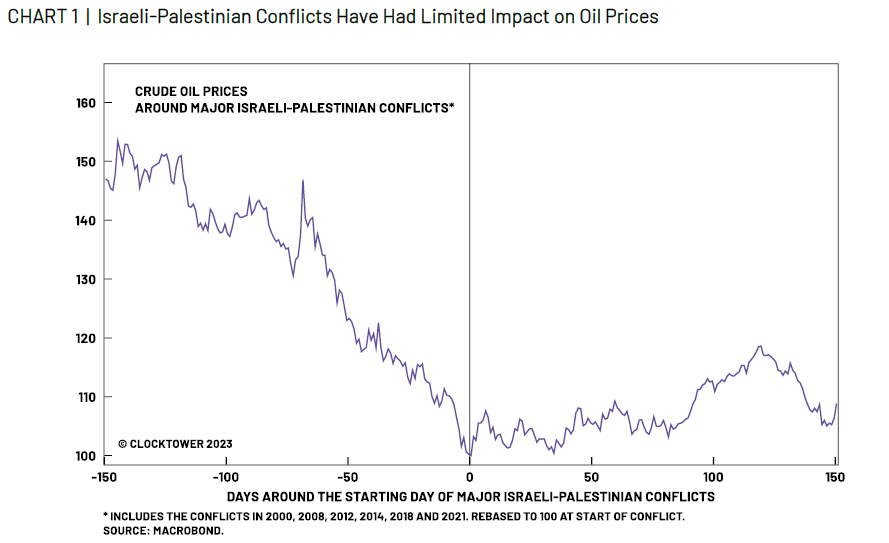

Como regra, crises geopolíticas têm pouco impacto nos

mercados mais amplos. A Guerra do Yom Kippur em 1973, que levou ao embargo de

petróleo árabe, foi extremamente significativa. No entanto, nenhum dos surtos

no conflito Israel-Palestina ao longo dos anos se traduziu em problemas para os

mercados globais. Não há petróleo entre o rio Jordão e o Mediterrâneo, então

não há risco para o fornecimento global de energia, a menos que a situação

escale.

Para ilustrar isso, compare a maneira como o petróleo e as

ações responderam à invasão do Iraque ao Kuwait em 1990 com os últimos seis

meses. O petróleo mais do que dobrou e voltou a baixar uma vez que o Iraque foi

expulso em 1991; desta vez, ele oscilou, mas nada mais. As ações suportaram um

breve mercado baixista após a invasão; elas se valorizaram mais de 20% desde

outubro.

Esse conflito poderia comprometer o fornecimento de petróleo? As interrupções dos Houthi no transporte no Golfo e os recentes confrontos entre Irã e Israel poderiam fazer isso. Mas, como mostra Papic, é difícil sustentar um argumento de que o ataque israelense a um consulado iraniano ou a retaliação de Teerã teve uma resposta de mercado. É assim que as ações, os títulos do Tesouro e o preço do petróleo se comportaram.

As nações se atacaram de maneiras projetadas para evitar escalada enquanto enviavam uma mensagem. Tina Fordham, da Fordham Global Foresight, sugeriu que o último ataque israelense foi "destinado como um aviso ao Irã". Os conflitos de Israel em Gaza e com os procuradores iranianos Hezbollah e os militantes Houthi continuarão, "com ambas as partes mantendo a opção de escalar." Em resumo, ela disse, "isso provavelmente é uma pausa."

No entanto, a manchete de Points of Return depois de 7 de

outubro foi: "Gaza Não Prejudicará os Mercados — A Menos que Israel Ataque

o Irã." Isso já aconteceu duas vezes. Os mercados ainda estão preparados

para ver uma série de mensagens diplomáticas extremamente desagradáveis. Mas

esses precedentes agora tornam mais fácil aumentar ainda mais, enquanto o

programa nuclear iraniano fornece um incentivo para escalar. Ainda não está

provocando um pico de óleo, mas é perigoso.

Por que a Economia dos EUA Está Tão Forte, quando o

Aumento das Taxas em Outras Épocas a Fez Desacelerar?

A política monetária restritiva deve operar com um atraso,

mas já faz mais de dois anos que o Federal Reserve começou a aumentar as taxas

de juros e a robustez econômica dos EUA continua. Isso surpreendeu quase todos.

Dois dos sinais mais confiáveis de recessão, os Indicadores Econômicos Líderes

do Conference Board e a curva de rendimento do mercado de títulos do Tesouro,

sugeriram que uma desaceleração era praticamente certa. É assim que ambos se

moveram desde 1980 (em ambos os casos, um número negativo — crescimento

negativo nos indicadores, ou uma curva de rendimento invertida onde os títulos

de dois anos rendem mais do que os de dez anos — anunciam uma recessão):

Se há um único motivo da falha, é o comportamento do consumidor. No início do último verão, o crescimento anual nas vendas no varejo ficou ligeiramente negativo, como seria de esperar quando as taxas aumentam. Depois, ele se recuperou, e isso continua:

Como assim? Economistas têm tentado explicar seu erro há meses. O impacto das medidas para limitar o dano financeiro da pandemia foi subestimado; manter as taxas em zero até 2022 permitiu que empresas e famílias travassem taxas baixas, enquanto os cheques de estímulo impulsionaram o consumo mais tempo do que o previsto.

No centro do quebra-cabeça está o mercado de trabalho, que

se recusa a enfraquecer. Dhaval Joshi, da BCA Research, enquadra isso como

resultado do desequilíbrio entre a demanda por trabalho (dos empregadores) e

sua oferta pelos trabalhadores. Normalmente, a demanda é o motor. Pós-pandemia,

Joshi sugere, tem sido a baixa oferta:

Nessas condições, os salários enfrentam pressão ascendente. Mudanças no número de pessoas que procuram trabalho impulsionam o consumo, como Joshi ilustra:

O grande retorno à força de trabalho após a "Grande Renúncia" já cumpriu seu curso. O aumento da oferta de trabalho, graças à imigração, o problema político mais polêmico do momento, deve manter o consumo e o crescimento econômico.

Para o Mosca, parece claro que esse movimento no mercado de ações tem mais a ver com as condições apertadas no mercado de trabalho, a resiliência do consumidor americano que não se afetou com a alta de juros – de uma maneira global – e, principalmente, pela frustração do mercado na expectativa de queda de juros. Por enquanto, a situação do Oriente Médio não fez preço, como se diz no mercado. No post "O receio do petróleo", comentei sobre os motivos da alta do preço das commodities – petróleo incluído, sendo esse um motivo positivo para as bolsas, não fossem as condições apertadas do momento.

Análise Técnica do Mercado

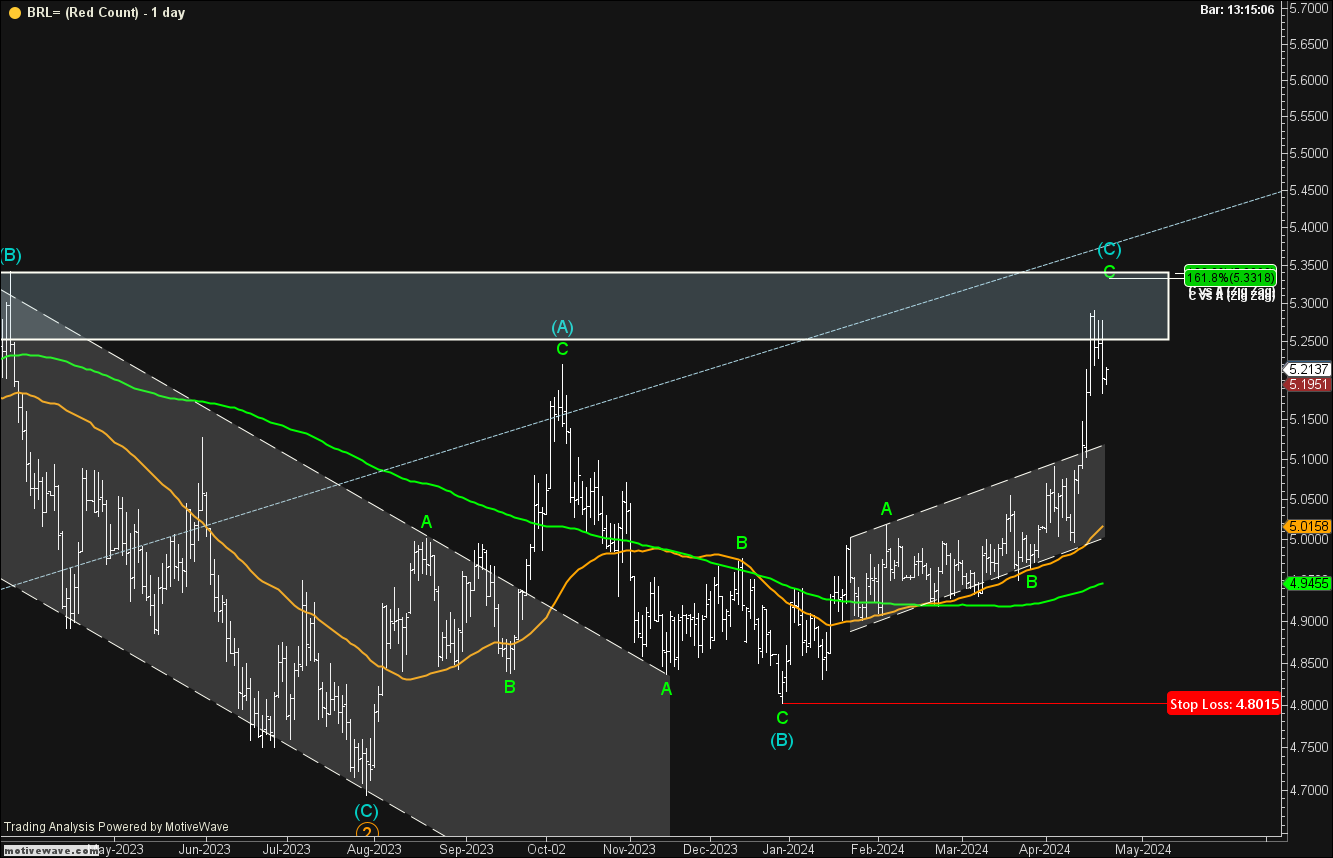

No post "O receio do petróleo", fiz os seguintes

comentários sobre o dólar: "Se a onda V verde que eu estou

esperando não fosse de forma diagonal, eu poderia apostar numa continuidade da

correção, mas como não é o caso, o caminho traçado em laranja no gráfico pode

estar em curso. Como resolver esse dilema? Daqui em diante existem duas

hipóteses:

- O dólar continua subindo e ultrapassa o nível de R$

5,22 e rompe a reta paralela. Nesse caso, é possível que a alta tão esperada,

que levaria o dólar à casa dos R$ 7,00 – a ser mais bem calculado à frente –

esteja em andamento;

- O dólar faz meia-volta e volta a cair, podendo ir

buscar níveis mais baixos conforme o gráfico aponta."

A configuração do dólar é um desafio na escolha da opção de contagem das ondas. Observo várias possibilidades com objetivos distintos para essa alta em curso. Sem entrar na tecnicidade, poderia resumir como sendo o principal fator a indefinição que persiste desde 2020, conforme destacado a seguir, cujo intervalo de oscilação é entre R$ 5,80 e R$ 4,70.

Como vamos navegar com tamanha indecisão? Eu vejo o nível ao redor de R$ 5,33 como um pivô.

O que devemos observar? Se ao atingir esse nível, o dólar

começar a cair, a opção que está apresentada aqui continua válida; mas se, ao

invés de cair, o dólar continuar subindo, vou ter que considerar outra

hipótese.

Por enquanto, meu cenário de alta para níveis bem mais

elevados está em curso; a dúvida é como chegar lá: no primeiro caso, será

extremamente difícil operar (diagonal); no segundo, mais provável essa ação.

- "David, nós gostamos de mercados que estão próximos

da gente, onde o dólar se encaixa. Deste jeito que você está colocando, parece

um campo minado. Com um objetivo de R$ 7,00 como você coloca, não seria o caso

de comprar e desligar o monitor?"

"Você, meu amigo, está de prova de que sempre alertei

que essa alta seria desafiadora e está sendo ainda pior do que esperava. É

verdade que o objetivo desta magnitude parece apetitoso. O problema é que neste

estágio existem algumas possibilidades que não consigo descartar, nem tão pouco

ter um stop loss adequado ao que eu me proponho a oferecer."

"Se você consegue ficar com o monitor desligado por

meses, parabéns! Eu tenho certeza de que não consigo. Entretanto, em algum

momento, vai surgir essa oportunidade de trade; precisamos de paciência agora.

O que está subtendido é nem pensar em ter exposição vendida em dólar como muito

analista sugeriu."

O SP500 fechou a 5.010, com alta de 0,87%; o USDBRL a R$ 5,1687,

com queda de 0,67%; o EURUSD a € 1,0650, sem variação; e o ouro a U$ 2.329, com

queda de 2,56% (expressiva para os padrões atuais).

Fique ligado!

Comentários

Postar um comentário