A lógica ao reverso #nasdaq100 #NVDA

Ontem, a publicação dos dados de inflação melhores que o

esperado levou o mercado a uma reação inesperada em condições normais de

temperatura e pressão. Se você perguntar ao grupo de analistas de ações qual

deve ser a reação do mercado quando um banco central baixa os juros pelo bom

motivo – normalmente pela queda de inflação, que é o caso nos seguintes grupos

de empresas: Growth (Crescimento) e Value (Valor) 150% deles vai dizer que o

primeiro grupo será o mais beneficiado. O motivo é simples: como esse grupo

apresenta uma taxa de crescimento dos negócios muito maior, ao descontar o

fluxo de caixa com juros menores, seu valor “ideal” sobe mais.

Eu estava fora do escritório ontem pela manhã e meu acesso

era restrito ao meu celular. Quando recebi a notícia da inflação, imaginei que

o juro iria cair (caiu) e as bolsas iriam subir. Mas ao consultar, notei que o

SP500 e, principalmente, a Nasdaq100 estavam em queda. Pensei que o mercado

estava associando a queda da inflação como um sinal negativo de possível

recessão. Mas, ao voltar, notei que o índice Russell 2000 das pequenas e médias

empresas estava subindo mais de 3%.

Mais uma lógica que foi para o espaço? No caso, não. O

mercado resolveu fazer uma rotação saindo das Magníficas Sete (seis, cinco, sei

lá como classificar) para comprar ações de empresas menores que estão na bacia

das almas. É inegável que elas se beneficiam também, pois nesse segmento o juro

tem um impacto superior no momento, já que esse grupo tem dívidas a vencer no

curto prazo, enquanto o outro está nadando em caixa.

O Chat GPT é fantástico. Cada dia que uso, encontro novas

utilidades. Hoje pedi para fazer um resumo de diversas fontes considerando os

principais pontos sobre os dados de inflação, que compartilho a seguir:

Os artigos analisam a recente desaceleração da inflação nos

Estados Unidos e suas implicações para a política monetária do Federal Reserve

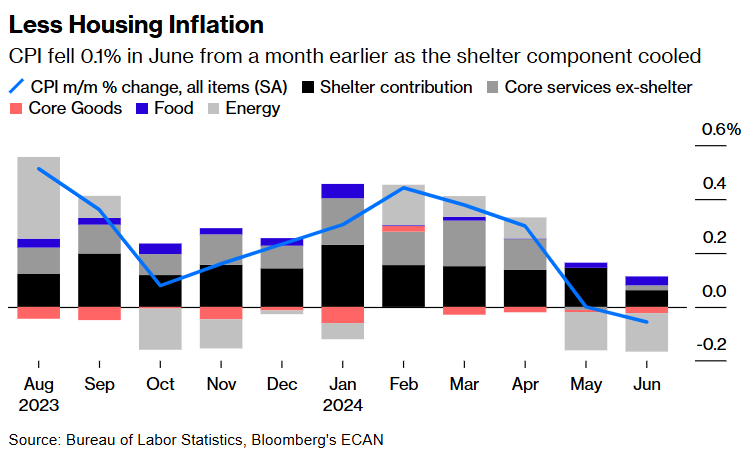

(Fed). Em junho, o índice de preços ao consumidor (CPI) caiu ligeiramente em

relação a maio, reduzindo a taxa anual de inflação para 3%, o menor nível desde

junho de 2023. A inflação subjacente, que exclui itens voláteis como alimentos

e energia, aumentou apenas 0,1%, a menor alta desde janeiro de 2021. Este

resultado sugere que a inflação está esfriando mais rapidamente do que o

esperado, o que pode abrir caminho para cortes nas taxas de juros pelo Fed até

o final do verão.

Jerome Powell, presidente do Fed, enfatizou a importância dos dados inflacionários ao testemunhar perante o Comitê Bancário e de Habitação do Senado. Com a inflação mostrando sinais de queda consistente, a probabilidade de um corte nas taxas de juros em setembro aumentou significativamente entre os investidores. A desaceleração no mercado de trabalho, com a taxa de desemprego subindo para 4,1%, também reforça a expectativa de cortes nas taxas, pois o Fed procura equilibrar seu duplo mandato de promover o máximo emprego e preços estáveis.

O relatório de junho foi particularmente encorajador para os formuladores de políticas, pois indicou uma desaceleração nos custos de habitação, um fator significativo que tem mantido os preços altos. Com os custos de aluguel começando a refletir as condições do mercado mais recentes, a inflação oficial parece estar capturando essa mudança. A queda nos preços das passagens aéreas e a redução nos custos de hospedagem também contribuíram para a moderação da inflação.

Os investidores e analistas do mercado estão agora quase 100% certos de que o Fed cortará as taxas de juros em setembro, desde que os próximos dados de emprego e inflação mantenham a tendência atual. Medidas alternativas de inflação, como o índice de preços "pegajosos" do Fed de Atlanta e a medida de média aparada do Fed de Cleveland, confirmam a tendência de desinflação, reforçando a expectativa de cortes iminentes nas taxas.

Apesar dos dados encorajadores, os formuladores de políticas

do Fed são cautelosos em agir precipitadamente. Eles preferem sinais mais

consistentes de que a inflação está se movendo de forma sustentável para a meta

de 2% do banco central antes de iniciar cortes nas taxas de juros. Ainda assim,

com a inflação mostrando uma trajetória clara de queda e o mercado de trabalho

esfriando, muitos analistas acreditam que o Fed tem uma janela de oportunidade

para reduzir as taxas e evitar danos desnecessários ao mercado de trabalho.

Em relação a essa rotação nas ações, John Authers fez os

seguintes comentários na Bloomberg com o título: Boa Notícia, Má Notícia.

Com os dados de inflação fornecendo a indicação mais forte

até agora de cortes iminentes nas taxas, os investidores estão migrando para

setores mais arriscados do mercado — saindo das grandes empresas de tecnologia

que impulsionaram a corrida recorde nas ações. A venda interrompeu a sequência

de vitórias do S&P 500 à medida que os investidores se afastaram da

segurança e se voltaram para empresas menores, com o índice Russell 2000

superando o Nasdaq 100 pela maior margem desde novembro de 2020. A reversão após

os números da inflação foi dramática, mas apenas seguiu um estreitamento

prolongado e dramático do mercado, que havia visto as maiores empresas se

tornarem cada vez mais dominantes. É cedo demais para dizer que essa tendência

acabou, mas a mudança indicou que a empolgação em torno das grandes ações de

tecnologia pode ter sido principalmente defensiva; elas eram vistas como uma

proteção contra uma desaceleração:

Houve alguns outros aspectos estranhos na rotação. O gráfico a seguir mostra que a saída das grandes empresas de tecnologia coincidiu com um movimento acentuado em direção ao ouro — o ativo de refúgio — que registrou seu melhor retorno diário desde dezembro:

À primeira vista, isso é estranho; o ouro é tradicionalmente usado como uma proteção contra a inflação — mas também é visto como uma proteção contra bancos centrais imprudentes, então os traders de ouro podem estar percebendo um erro dovish em andamento. O aumento no otimismo sobre cortes nas taxas provou ser uma grande notícia para os títulos também, com os rendimentos de 10 anos caindo cerca de oito pontos base, o maior em um mês. Eles agora estão no nível mais baixo desde março.

Para terminar sobre esse assunto, o Deutsche Bank, que vem

insistentemente ressaltando o absurdo dos valuations das mega caps,

aproveitou a deixa para mostrar como o movimento ocorrido nos anos 2000 pode

ser (foi cauteloso) o início do que poderia estar começando a partir do

movimento de ontem.

O mercado de ações dos EUA teve um dia interessante ontem. Enquanto 396 das empresas do S&P 500 registraram alta e o índice igual ponderado subiu 1,17%, o índice de pequenas empresas Russell 2000 teve seu melhor desempenho desde novembro de 2023, com uma alta de 3,57%. No entanto, o S&P 500 geral caiu 0,88%, a maior diferença entre o S&P 500 geral e o S&P 500 igual ponderado desde o anúncio da vacina da Pfizer em novembro de 2020. A queda de 4,26% das "Magnificas 7" foi a maior desde outubro de 2022. Isso levanta a questão se estamos no início de uma grande rotação no mercado, semelhante ao que ocorreu em 2000, quando o pico da tecnologia marcou uma rotação significativa antes de maiores quedas no mercado.

Hoje, analisamos os cinco setores do S&P 500 com maior

divergência após o estouro da bolha tecnológica em março de 2000. Antes do pico

tecnológico, setores defensivos como bens de consumo, saúde e energia caíram

acentuadamente, sugerindo uma rotação para ações mais arriscadas. Após o

estouro da bolha, o dinheiro voltou rapidamente para esses setores defensivos,

que registraram altas de 35-45% até o final do ano. O S&P 500 caiu 10% em

três semanas após o estouro, mas voltou aos níveis de pico até setembro, apesar

das quedas nos setores de tecnologia e telecomunicações. Esses setores

continuaram a cair, levando a maiores quedas no S&P 500, enquanto os

setores defensivos continuaram a subir. Até o final de 2002, tecnologia e

telecomunicações perderam 85% e 75% de seu valor, respectivamente, enquanto

bens de consumo aumentaram 25% desde o pico de março de 2000.

O que o Mosca acredita? Tudo que ocorreu está dentro da

lógica. Afinal, as ações das pequenas empresas estão sendo massacradas há um

bom tempo, criando distorção em termos de valuation (P/L). Mas as empresas do

SP500 estão absurdamente caras? De forma ampla, não muito. O gráfico abaixo

elaborado por Yardeni não mostra muita dispersão entre a linha azul e a

vermelha; por ser a mediana, tira o peso da concentração.

Para responder à pergunta se estamos observando uma mega rotação, o que vai decidir é o lucro das empresas. Até agora, a margem das grandes tende a se manter elevada, enquanto das pequenas nem tanto, como mostra o gráfico a seguir (republicado da semana anterior). Achar que a queda de 100 a 150 pontos de queda de juros vai resolver essa questão é ingênuo. A grande dúvida que coloquei ontem passa a ser: a IA vai aumentar significativamente a produtividade ou será dinheiro jogado fora? Essa resposta vai definir o futuro.

No post papagaios-de-pirata fiz os seguintes comentários sobre a Nasdaq100:... "O gráfico semanal abaixo coloca o objetivo da onda (3) azul em 263 mil. Antes de me embriagar pelo sucesso, vamos passo a passo para que tal cenário 'ultra bullish' se confirme. Entrada a 20.186 com stop loss a 19.600. Vamo que vamo!"...

Independente da opinião do Mosca ser favorável às “Large Caps”, o que vale é o bolso. Estamos esperando uma correção a qualquer momento e este pode ser ele! Em acontecendo, uma segunda dúvida mais crucial entra em cena: será pequena ou grande? Pelo sim, pelo não, atualizamos o stop loss para o nível de entrada essa semana e, caso ocorra, vamos de novo para a arquibancada assistir o jogo. Me sinto nessas entradas como a brincadeira do Jogo das Cadeiras: quero pegar a primeira que aparece na frente. Com muita propriedade agora: Let The Market Speak!

Sobre a Nvidia, meus comentários foram: ..."No plano da correção A B C (em verde no gráfico abaixo) pode-se esperar uma alta entre US$ 131,7 e US$ 135,6 para depois voltar a cair, cujo objetivo estaria entre US$ 113 e US$ 104. Por outro lado, se a Nvidia continuar subindo acima de US$ 135,6, uma nova configuração de alta mais extensa pode estar em formação"...

O caso da Nvidia parece até mais claro que o da Nasdaq100. Tudo estaria preparado para a queda ao nível esperado de U$ 114 ou U$ 104, desde que não ultrapasse o nível de U$ 136,15, que denotaria mais altas à frente. Importante que, por essa configuração, estaríamos dentro da queda "pequena", não tanto para a queridinha, pois representaria 18% no primeiro nível e 25% no segundo. Mas também, para quem subiu 200% este ano, isso é "peanuts" ‑ Vai falar isso para quem está alavancado! Hahaha...

Olha como vai ficar a demografia no ano 2100. Impressionante, não acham?

A China vai pagar caro por sua política de um filho, adotada há tempos e que abandonou agora. Por enquanto, só alegria. Quero ver se eles terão que abrir suas fronteiras para o mundo ocidental suprir a falta de mão de obra e consumo daqui a 30 anos ou se serão invadidos pelos indianos. Tudo indica que eu não vou ver o que irá acontecer, fica aqui o registro para o Mosquinha (quem sabe alguém vai continuar o post) Hahaha ...

O SP500 fechou a 5.618, com alta de 0,60%; o USDBRL a R$ 5,4302, com queda de 0,15%; o EURUSD a € 1,0904, com alta de 0,36%; e o ouro a U$ 2.412, sem variação.

Comentários

Postar um comentário