Governates gastam mal #IBOVESPA

Todo governante gosta de gastar e só toma medidas mais

austeras em situações extremas, como no caso recente da Argentina. Não é

necessário nem elencar os motivos da gastança, mas sem dúvida existem dois

claros: sua reeleição e ser lembrado por suas realizações. Essa atitude não

teria nada de mau não fosse porque gastam errado e suas obras não atendem necessariamente

aos desejos da população.

Quando o banco central é independente fica com o fardo, pois

o mandato de crescimento com baixa inflação é incompatível com gastos

excessivos. Poderíamos nos perguntar se assumir dívidas é ruim quando se

objetiva melhorias para a população. A resposta é não, desde que o nível da

dívida não seja elevado.

No mundo atual, não se encontra nenhum país cuja dívida não

seja alta – muito alta –, incrivelmente alta. O grau fica a critério de cada

analista. No post *jantar-com-os-amigos*, mostramos um gráfico que classifica o

nível de endividamento contra a taxa de juros vigente. Vou republicar aqui para

recordar o leitor. Existe um dogma antigo nesse assunto, onde mais de 100% de

dívida sobre o PIB acende a luz vermelha. Essa condição depende de alguns

fatores: ser ou não país desenvolvido, nível de reservas internacionais. É de

se assumir que quanto maior a dívida, maior os juros a se pagar, razão do mau

humor dos presidentes de banco central.

Podemos observar abaixo alguns pontos de distorções: o

primeiro que salta aos olhos é o caso do Japão, pois, como o maior devedor do

planeta, tem a menor taxa de juros. Acredito que todos sabem que o governo

japonês está segurando a taxa de juros justamente para não ter um crescimento

de sua dívida ainda maior. Não é à toa que o yen caminha para ¥170, como o

Mosca previu alguns dias atrás. Na parte superior estão alguns países

emergentes, entre eles o Brasil, onde a dívida se encontra perto de 100%. Nesses,

os juros têm que ser mais elevados e tão mais elevados quanto menos crível é a

vontade do governo cortar despesas.

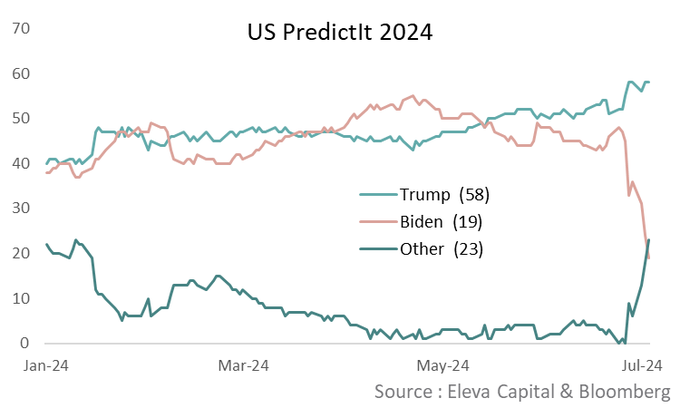

Ontem foi a vez de Powell levantar a lebre no evento promovido pelo ECB. Ele se deu conta do problema agora? Não. O principal motivo é consequência da desastrosa atuação do Biden no debate da semana passada, que deu motivo para várias especulações, mas que efetivamente colocou Trump na dianteira para vencer as eleições presidenciais.

O Financial Times relata sobre a participação de Powell nesse evento.

O chefe do Federal Reserve alertou que a economia dos EUA

está forte demais para justificar déficits tão altos e instou Washington a

resolver seu desequilíbrio fiscal "o quanto antes", em um sinal da

crescente preocupação dos formuladores de política monetária com o gasto

governamental desenfreado.

Jay Powell advertiu que o governo Biden estava assumindo

riscos excessivos ao "operar com um déficit muito grande em um momento em

que estamos em pleno emprego" e disse que "não se pode manter esses

níveis em tempos econômicos bons por muito tempo".

A taxa de desemprego na maior economia do mundo não

ultrapassou seu nível atual de 4% há mais de dois anos, o que não acontecia

desde que Powell era "adolescente", disse o presidente do Fed na

terça-feira.

Falando na conferência do Banco Central Europeu em Sintra,

Portugal, Powell disse que "o nível de dívida que temos é completamente

sustentável, mas o caminho em que estamos é insustentável".

Seus comentários vieram em meio a preocupações crescentes

sobre os níveis de dívida, já que tanto o presidente Joe Biden quanto Donald

Trump estão fazendo promessas de campanha que tornam pouco provável a redução do

déficit, quem quer que ganhe a eleição de novembro.

A produção nos EUA cresceu em um ritmo mais rápido do que em

outras economias avançadas importantes desde a pandemia de Covid-19, mas seu

déficit fiscal permaneceu maior do que o dos países do G7, apesar do desemprego

pairar próximo aos mínimos históricos.

O Escritório de Orçamento do Congresso agora espera que o

déficit fiscal dos EUA este ano atinja US$ 1,9 trilhões, ou 7% do PIB, acima da

previsão de US$ 1,5 trilhões em fevereiro. Ele projeta que a relação dívida/PIB

chegará a 122% até 2034, superando facilmente o recorde pós-Segunda Guerra

Mundial de 106%.

A preocupação está crescendo sobre a dívida nacional dos

EUA, que deve atingir 99% do PIB este ano.

Os planos de Trump de tornar permanentes os cortes de

impostos de 2017 adicionariam pouco menos de US$ 5 trilhões aos déficits nos

próximos 10 anos.

Pessoas no círculo de Trump ameaçaram substituir Powell como

presidente do Fed se ele retornasse à Casa Branca. Powell, no entanto, disse:

"Há um apoio muito amplo para um Fed independente em ambos os partidos

políticos em ambos os lados do Capitólio... onde realmente importa."

O presidente do Fed comemorou a recente queda de sua medida

preferida de inflação dos EUA para 2,6% em maio como "um progresso

realmente bom", mas disse que ainda queria ver mais evidências de que as

pressões sobre os preços e o mercado de trabalho estão esfriando antes de

começar a cortar as taxas de juros. Os custos de empréstimos nos EUA caíram

ligeiramente em resposta, com o rendimento do Tesouro de 10 anos caindo 3

pontos-base para 4,44%.

Os governos aumentaram a emissão de dívida nos últimos anos,

gastando somas enormes para apoiar famílias e empresas em resposta à pandemia e

à crise energética após a invasão em larga escala da Ucrânia pela Rússia.

Mas agora os banqueiros centrais temem que os políticos

estejam sendo muito lentos para cortar gastos, o que pode ameaçar a

estabilidade financeira e manter a inflação alta.

A presidente do BCE, Christine Lagarde, ecoou apenas

parcialmente os comentários de Powell, enfatizando a necessidade de os governos

da UE cumprirem as regras de dívida reintroduzidas pelo bloco, controlando seus

déficits, ao mesmo tempo em que os instava a apoiar o crescimento e a

produtividade por meio de investimentos direcionados e reformas estruturais.

Os mercados financeiros ficaram assustados com o risco de

que a eleição parlamentar antecipada da França possa resultar em um governo de

extrema direita ou extrema esquerda que desafie as regras fiscais da UE e

aumente significativamente os gastos, arriscando um impasse com investidores e

com o bloco.

Lagarde se recusou a comentar especificamente sobre a

eleição, dizendo: "O BCE tem que fazer o que tem que fazer",

acrescentando que estava sempre "muito atento" a qualquer ameaça à

estabilidade dos preços.

Falando no mesmo painel, o governador do banco central do

Brasil, Roberto Campos Neto, disse que os altos níveis de dívida e os custos

elevados de empréstimos estavam começando a causar volatilidade nos mercados

emergentes. "É hora de nós, globalmente, pensarmos em uma maneira de obter

algum tipo de trajetória estável de dívida no futuro próximo", disse ele.

Como se pode notar no artigo, os presidentes dos bancos

centrais estão preocupados depois que os governos aumentaram suas dívidas, que

já eram altas durante a década passada, para evitar um mal maior às economias.

Acontece que essa ameaça não é mais o cenário atual. Ao contrário, as economias

estão em boa forma e seria o momento de aproveitar para colocar a casa em

ordem. Mas não vejo ninguém imbuído desse propósito. Ao contrário, querem

gastar e gastar mal. Os mercados estão reagindo a esse fato, alguns mais fortemente

como no caso brasileiro e outros de forma mais comedida como os EUA e o Japão –

embora nesse caso o calor seja sentido na moeda e não tanto nos juros.

No post *não-ponha-mão-no-vespeiro*, fiz os seguintes

comentários sobre o IBOVESPA:"Quero enfatizar que não tenho muita

convicção nesse cenário. Como podem verificar no gráfico a seguir, uma

recuperação é esperada na onda b) laranja até o nível de 125,4 mil / 127,3 mil

para, em seguida, voltar a cair na onda c) laranja. Alternativamente, como

ainda espero novas altas da bolsa mais à frente, pode ser que a onda 2) azul

termine onde indiquei com a flecha verde. Como saberemos? A configuração da

alta em andamento e, principalmente, se ultrapassar 127,2 mil."

Existem momentos de mercado em que é melhor ficar observando. Normalmente acontecem quando o movimento de curto prazo é oposto ao de médio prazo, o que por si só já identifica uma correção em andamento. Existem outros fatores mais específicos, dependendo de qual onda se encontra, mas não vou entrar nesse detalhe. Como comentei acima, a bolsa se recuperou bastante do ponto mínimo de 118,6 mil. Nesse momento, o nível de 127,2 mil se encontra em cheque.

O que fazer agora visto que meu cenário é de alta? Assim como eu não fiz nada quando estava no ponto de baixa, pois poderia cair mais, não vou atuar agora quando está próximo ao ponto de alta.

- David, de novo vai deixar o bonde passar?

Vou dizer o que vou fazer:

Se ultrapassar o nível de 127,2 mil e principalmente 129,7

mil, vou buscar um ponto de entrada. Agora, se chegar no intervalo acima e

depois voltar a cair, ficamos de novo no aguardo. Para atuar nos mercados

financeiros, é fundamental ter paciência quando o cenário não é claro!

O SP500 fechou mais cedo hoje a 5.537, com alta de 0,51%; o

USDBRL a R$ 5,5606, com queda de 2,05%; o EURUSD a € 1,0785, com alta de 0,38% ‑

fomos estopados de nossa posição com um resultado positivo marginal; e o ouro a

U$ 2.345, com alta de 1,10%.

Fique ligado!

David, ninguém está ligando para divida publica. Isso so ocorre em mercados da America Latina, onde o proprio mercado local é responsável pela própria depreciação dos ativos.

ResponderExcluirÉ tudo função da credibilidade. Nos mercados desenvolvidos é verdade que a dívida pública tem sido deixada de lado até que algum fato coloque em risco a evolução - veja o caso recente da França com a possibilidade da direita fazer o primeiro ministro. Já no caso da AL o track record é negativo por isso o mercado tem menos tolerância.

ResponderExcluir