Copo vazio #ibovespa

Hoje começa o feriado de Thanksgiving, considerado o mais importante para os americanos. Os mercados permanecerão fechados amanhã e abrem meio período na sexta-feira, quando começa o Black Friday, evento comercial muito esperado pelo mercado porque projeta as vendas de final de ano.

Tenho

comentado sobre a busca do mercado por indicadores que possam orientar a

precificação de ações — para quem usa análise fundamentalista, lógico. O índice

clássico conhecido por todos é o P/L; mas para as empresas de High Tech,

como medir se não têm lucro? Como esses são inúmeros casos atuais, uma outra

métrica começou a ser tornar mais popular: o P/V — preço sobre vendas. Nick

Maggiulli fala disso em seu site Of Dollars And Data.

Não

sou de fazer previsões de mercado, mas agora já deu para ver o suficiente.

Algumas semanas atrás, eu escrevi sobre como a comunidade

cripto parecia estar ficando entusiasmada demais. Mas já não

é

só o pessoal cripto. Está acontecendo nas finanças

tradicionais também.

Por

exemplo, há menos de duas semanas, a Rivian ($RIVN),

fabricante de veículos elétricos, fez um IPO de mais

de US$ 100 bilhões, apesar de ter menos de US$ 50 milhões

em adiantamentos para seus veículos. Isso coloca a relação

preço-venda da Rivian (P/V) em um astronômico

2.169, que é

quase 100x maior que a relação P/V da Tesla de 23. Para colocar as

coisas no contexto, a maioria das montadoras tradicionais tem uma relação

P/V inferior a 1.

Perguntei ao Twitter como é possível achar

que não vai acabar mal para os acionistas da Rivian e as únicas

respostas legítimas que recebi se baseavam em uma de duas

coisas: uma receita para a Rivian de 3 a

5 bilhões de dólares em 2022, ou sua segunda ou terceira colocação no mercado

de veículos elétricos. É claro que esses resultados não são impossíveis, mas

muitas coisas têm que dar certo para a Rivian sustentar uma valorização tão

alta.

Mas

Rivian é apenas a ponta do iceberg das expectativas. Quando comecei a

investigar mais profundamente o que está acontecendo nos mercados, ficou bem

claro que as coisas estavam ficando um pouco exageradas.

Por

que os mercados parecem um pouco supervalorizados (Dica: Olhe para o P/V)

Neste

momento, as expectativas dos investidores são das mais altas já

registradas. De que maneira? Porque o número de ações com relações elevadas

de preço-venda (P/V) aumentou rapidamente nos últimos

anos. Por que a relação P/V é a métrica relevante aqui? Porque, ao contrário de

outras medidas contábeis, como ganhos ou valor contábil, as vendas são

muito mais difíceis de manipular. Ou você

as tem ou não.

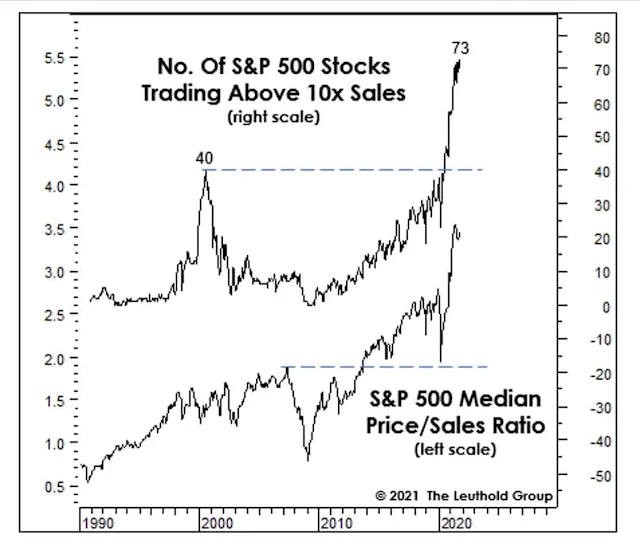

E

olha só: Como o Leuthold Group ilustrou no gráfico abaixo, o número

de ações no S&P 500 com uma relação

P/V superior a 10 explodiu nos últimos anos (h/t Meb Faber e Michael Batnick):

Há alguns meses, a Kailash Concepts tuitou o gráfico abaixo mostrando a capitalização de mercado combinada de todas as ações com uma relação P/V maior que 20:

Com gráficos como este, é difícil não comparar tudo o que acontece hoje com a bolha DotCom. O dinheiro fácil. O excesso. O otimismo desenfreado. Embora o ambiente macroeconômico seja muito diferente hoje do que no final dos anos 1990 (ou seja, as taxas de juros estão mais baixas hoje), as coisas ainda parecem estranhas.

Infelizmente,

apesar desses sinais óbvios, não temos como saber por

quanto tempo isso pode continuar. Será um ano? Três anos? Dez anos, Deus nos

livre? Não faço ideia, mas sei que não vai ser bonito quando as pessoas

começarem a correr para a saída. E eu tenho alguns dados para provar isso.

Por exemplo, se quatro anos atrás você olhasse para as ações com uma relação P/V acima de 20 e aquelas com uma relação P/V abaixo de 20, o grupo acima de 20 teria tido um desempenho baixo (e perdeu dinheiro em termos absolutos) até hoje:

É claro que ações com valorizações mais altas nem sempre são de baixo desempenho.

Como

ilustra o gráfico abaixo, nos últimos

dois anos, as ações

com uma relação P/V superior a 20 superaram aquelas com uma relação

P/V inferior a 20:

Mas, como você pode ver, investir em ações de P/V mais altas parece uma aposta assimétrica, e não é muito boa tampouco. Quando as ações de P/V mais altas ganham, elas ganham por um pouco, mas quando perdem, podem perder por muito.

Já vimos isso acontecer com alguns dos maiores vencedores de 2020, muitos dos quais tiveram valorizações elevadas. Como Charlie Bilello recentemente tuitou, apesar do Nasdaq 100 atingir máximas históricas, alguns nomes populares em tecnologia estão ruins:

Será esse o futuro para criptomoedas de meme e as ações exageradas de hoje? Não posso dizer com certeza, mas parece que sim.

Tenho

a sensação ao longo deste ano de que esse é o mesmo caso. Isso dá uma sensação

de “a gente sabe que não é assim”. A gente sabe que o que está vendo não é

sustentável, mas não dá para evitar ficar espantado assistindo do lado de fora.

Isso

me lembra o que Stanley Druckenmiller disse depois que ele perdeu US

$ 3 bilhões durante a bolha DotCom:

Você

me perguntou o que eu aprendi. Eu não aprendi nada. Eu já

sabia que eu não devia ter feito isso.

Esses

pontos resumem como eu me sinto quando vejo gente do mercado ficando louca.

Mas

o que deveria fazer um investidor?

Deveria

fazer uma grande mudança em sua alocação

e ficar mais defensivo?

Deveria

parar de comprar completamente (se não estiver aposentado)?

Não.

Ambas as estratégias são desaconselháveis, mas há

algumas atitudes que você pode fazer para dormir melhor à

noite enquanto investe em um mercado que parece supervalorizado.

Como

investir em um mercado supervalorizado (Dica: Peque só um pouco)

Embora

não

saibamos o que o futuro reserva, há momentos em que pode fazer sentido

pequenas mudanças em sua estratégia

de investimento. Os dados acima indicam que seja o caso agora. Isso seria tentar acertar o timing do mercado? Tecnicamente,

sim. Mas é uma tentativa de grau mais baixo.

Minha

filosofia sobre isso é tirada de Cliff Asness. Se você

vai cometer o pecado de tentar acertar o mercado, peque só

um pouco.

Em

termos práticos, pode significar qualquer uma das seguintes opções:

- Diminuir o risco de

sua carteira para vender ativos aparentemente supervalorizados em troca de

ativos valorizados de forma mais correta.

- Reequilíbrio

mais frequente em todo o seu portfólio.

- Reduzir a proporção

em que você compra ativos

supervalorizados.

- Aumentar a percentagem

na compra ativos menos correlacionados com os mercados financeiros

tradicionais.

Pessoalmente,

não

vou mudar nada na minha previdência privada. Eu ainda vou reequilibrar

anualmente e continuar comprando a mesma porcentagem de ações dos EUA, ações

internacionais, REITs e títulos dos EUA todos os meses.

No

entanto, quando se trata da minha conta de corretagem, nenhum dólar novo vai

para as ações dos EUA. A maior parte do meu novo dinheiro está indo para ações

internacionais, criptomoedas ou arte (e terras agrícolas assim que eu me tornar

um investidor qualificado). Também fiz um pequeno aumento no meu fundo de

emergência, que está em caixa. É assim que eu peco só um pouco. Você talvez

encontre outra coisa que funciona melhor para você.

Essa

estratégia é infalível? Claro que não.

As ações dos EUA podem acabar subindo por mais

alguns anos. Mas se não o fizerem, então você ficará feliz por

ter pecado só um pouco.

Não sei se os leitores do Mosca conheciam o

indicador P/V, pois o mais difundido é ainda o P/L. O Nick menciona que o

índice P/V seria melhor pois vendas não têm como ser escondidas; “ou você as tem

ou não as tem”. É verdade, porém como comparar esse indicador entre empresas de

setores diferentes? A margem de lucro das empresas de serviços é muito superior

às industriais, e mesmo entre as primeiras a variação é significativa.

Eu tenho uma outra explicação. Quando uma startup

vai fazer uma apresentação, como não tem lucro em sua grande maioria, é melhor

(para ela) apresentar seu preço sobre as vendas, porque, logicamente sem vendas

pode ir para casa sem um tostão captado! Mas isso não significa que irá lucrar mesmo

com um P/V razoável. Não gosto, é como um copo nem meio cheio, e sim vazio!

E

por fim, Nick busca adequar seu portfólio para comportar alguma dessas empresas

de forma bastante rústica, com um critério questionável, vendendo as que estão

supervalorizados e comprando as valorizadas. Prefiro usar a análise gráfica,

que pode estabelecer critérios mais concretos, inclusive de stop loss.

No

post office-home, fiz os seguintes comentários sobre O Ibovespa: ...” Sai semana, volta semana, e parece que não acontece uma

decisão na bolsa brasileira, ela se encontra num intervalo entre 103 mil/107

mil sem que haja uma definição” ...

A bolsa brasileira tem muito pouco a apresentar nessa última semana, os preços ficaram contidos num intervalo bem limitado, fornecendo poucas pistas de onde deseja ir. Isso quer indicar alguma coisa? Não, a única inferência que se pode tirar é que mesmo após essas quedas não surgiram novos compradores para impulsioná-la.

Infelizmente não tenho nada a oferecer de diferente, mantendo as mesmas orientações quanto ao intervalo a ser rompido entre 109 mil/114.700. Na verdade, o primeiro indicador seria a quebra do canal de baixa (amarelo) destacado com a seta em verde.

Talvez

a única notícia boa que ocorreu nos últimos dias seja a candidatura de Moro

para a presidência, que teve um bom timing, bem como narrativas melhores, além

de uma postura mais propicia para esse posto, deixando de lado os ternos e gravatas

pretas em favor de vestimentas mais alegres. Se é verdade que estaria com 15%

nas pesquisas, passa a ser uma terceira via viável — que para o Lula seria

mortal, caso tenha que se defrontar com ele num segundo turno. Ontem até a

bolsa ensaiou uma reação com essa informação.

O

SP500 fechou a 4.701, com alta de 0,23%; o USDBRL a R$ 5,6038, com alta de

0,56%; o EURUSD a € 1,1201, com queda de 0,40%; e o

ouro a U$ 1.788, sem variação.

Comentários

Postar um comentário