Sempre na rabeira #Ibovespa

Hoje

durante o dia saberemos o que o Fed pretende fazer em relação ao enxugamento,

pois nada se espera relativo ao juros. Já está combinado com o mercado que

somente depois de terminada a injeção de recursos é que se conversa sobre os

juros.

O

importante será a velocidade dessa retirada, se lenta ou mais rápida; em função

dessa indicação, saberemos qual o grau de preocupação da autoridade monetária

sobre a inflação. O esperado é que termine em junho do próximo ano, e esse

passa a ser nosso guia: antes está bem preocupado, depois não está muito.

O

Deutsche Bank publicou uma tabela contendo a variação de preços em relação aos

principais ativos desde junho último.

Olhando a tabela, impressiona que as condições financeiras tenham permanecido tão estimulantes, apesar da reprecificação da taxa de juros e do iminente enxugamento. O S&P 500 está nas máximas históricos e 9% acima dos níveis de FOMC anteriores a junho, enquanto os rendimentos do Tesouro de 10 anos estão apenas modestamente mais altos do que eram então. É claro que isso é estimulado pela queda dos rendimentos reais, que compensou grande parte do aumento no ponto de equilíbrio. Mantendo a inflação, o petróleo subiu + 15,9% desde o FOMC de junho. O crédito tem se mantido estável e o índice central de condições financeiras da Bloomberg caiu ligeiramente, mas permanece historicamente muito fraco. Seu índice “positivo” adicional, que também adiciona bolhas de preços de ativos (tecnologia, habitação, etc.), está mais solto agora do que em junho.

O

único problema potencial são as curvas mais planas, com 5s30s -59bps abaixo dos

níveis de junho – assunto tratado no post corrida-contra-o-tempo. Este é um dos poucos sinais de alerta

dos movimentos globais ultimamente. Deve-se observar cuidadosamente o seu avanço,

no que de outra forma seriam condições financeiras ainda muito frouxas,

considerando o pivô altista visto pelos bancos centrais globais recentemente.

Como

a inflação está subindo até na Lua, e considerando que as taxas de juros está

se movimentando na grande maioria dos países, mesmo na Europa os investidores

começaram a apostar que o ECB vai entrar na dança. Vale lembrar que as taxas

ainda continuam negativas.

Mas

Christine Lagarde, presidente do ECB mandou um recado ao mercado que era bom

não se animarem muito, conforme relata Alexandre Weber em artigo na Bloomberg.

A

presidente do Banco Central Europeu, Christine Lagarde, renovou seu recuo

contra as apostas do mercado para um aumento da taxa de juros em 2022, depois

que uma tentativa na semana passada deixou os investidores pouco impressionados.

"Em

nossa orientação avançada sobre as taxas de juros, articulamos

claramente as três condições que precisam ser satisfeitas antes que as

taxas comecem a subir", disse Lagard na quarta-feira em um discurso em

Lisboa.

"Apesar

do atual aumento da inflação, as perspectivas para a inflação no médio prazo permanecem fracas

e, portanto, essas três condições são muito improváveis de serem satisfeitas no

próximo ano", disse ela.

Lagarde

aproveitou a conferência de imprensa após a última reunião do Conselho de Governo

para chamar as expectativas do mercado de um aumento das taxas inconsistentes

com a própria análise do BCE e a orientação para a frente. Mas

ela parou de dizer que os mercados estão errados, refletindo um acordo dentro

do Conselho de que tal movimento poderia sair pela culatra.

Apostas do mercado monetário em um aumento da taxa do BCE até dezembro de 2022 moderaram-se um pouco esta semana após observações dovish pelo Banco Central da Austrália. Mas eles permaneceram em 10 pontos-base de aperto após os comentários de Lagarde, abaixo dos 23 pontos-base na segunda-feira.

Os

movimentos recentes do mercado têm sido alimentados pela aceleração da inflação em todo o mundo

e pela incerteza sobre as perspectivas para os preços. A inflação da zona do

euro foi de 4% em outubro, superando as estimativas dos economistas, mostraram

dados na sexta-feira.

O

BCE disse na semana passada que, embora a fase atual de inflação mais rápida

dure mais do que o projetado anteriormente, as pressões de preços ainda devem se

aliviar quando as cadeias globais de suprimentos se recompuserem e outros

fatores especiais começarem a desaparecer.

Decisões cruciais

O

presidente do Banco da França, François Villeroy de Galhau, ecoou esse

sentimento em um painel de discussão na quarta-feira, dizendo que "estamos

certos" de que o atual aumento da inflação é temporário, a julgar pelas

recuperações econômicas anteriores.

Apoiando

Lagarde na perspectiva da política monetária, ele disse que "não há razão

para o BCE elevar suas taxas de juros no próximo ano".

O

banco está se preparando para decisões políticas cruciais na reunião de dezembro, quando novas

previsões econômicas se tornarem disponíveis. Com os efeitos do Covid-19 em

ascensão novamente, muitos analistas preveem que

o BCE implementará as compras regulares de ativos, assim que termine em março seu programa de compra de

títulos

de emergência de 1,85 trilhão de euros (US$ 2,1 trilhões).

"Quanto

ao ajuste

das compras de títulos em um mundo pós-pandemia, anunciaremos nossas intenções

em dezembro", disse Lagarde. "Mesmo após o esperado fim da emergência

pandêmica, ainda será importante que a política monetária — incluindo a

calibração adequada das compras de ativos — apoie a recuperação e o retorno

sustentável da inflação à nossa meta de 2%."

Por

enquanto, o BCE usará a compra emergencial de títulos para manter baixos os

custos de empréstimos da zona do euro, disse Lagarde. Um

aperto indevido das condições de financiamento "não é desejável em

um momento em que o poder aquisitivo já está sendo espremido por contas de

energia e combustível mais altas", disse ela.

Será

que algum dia a Europa vai conseguir ser um bloco que reage positivamente?

Difícil, com um problema estrutural por conta de um projeto de moeda única que

já se mostrou ineficiente, o mais provável é ficar se arrastando, um pouco mais

para lá, um pouco mais para cá.

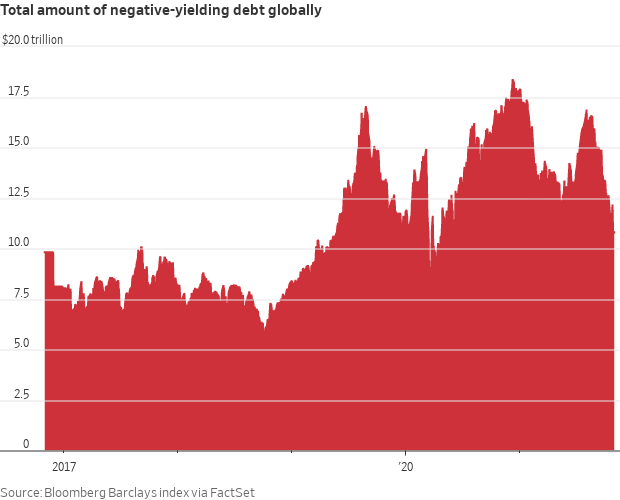

Desde

que entrou nessa política de juros negativos que, diga se de passagem,

prejudica na sua grande maioria a população predominantemente mais velha desse Continente,

não sei se não entraram numa armadilha. Como aponta o gráfico a seguir, mesmo

com o mundo com perspectivas positivas, permanecem na traseira.

No post encontraram-o-morto-vivo, fiz os seguintes comentários sobre o Ibovespa: ...” No gráfico acima demarquei a área no retângulo onde a bolsa atingiu alguns níveis que podem prenunciar um mínimo” ... ...” Da mínima atingida esse mês em 102.854, houve um progresso positivo quando observado numa janela menor de 1 hora. De novo não é um indicador de alta” ... ...” seria necessário ultrapassar a área balizada em verde 110.300/114.700” ...

É inegável que existe uma certa dose de torcida em relação à bolsa brasileira, afinal as bolsas nos exterior batem recordes diários, as commodities muito demandadas, a vacinação atingindo níveis altos, e ainda moramos aqui, como não buscar “enxergar “cenários mais positivos do ponto de vista técnico?

-

Opa David, virou torcedor? Não esqueça que essa é a forma mais comum de se

perder dinheiro! Hahaha ...

Minha

colocação é mais um desabafo que a intenção de comprar ações, a razão tende a

prevalecer, ainda mais quando observo até onde por cair.

É

incrível como a situação aqui pode piorar em uma semana, essa piora é muito

mais por conta de expectativa que função de dados econômicos. A decisão do BCB

na semana passada mostra a fragilidade em que se encontra, estando hoje em dia

totalmente refém do mercado, corroborando com suas ações o que o mercado futuro

está projetando. Também, não gostaria de estar na pele do Roberto Campos Neto.

Por mais que o BCB seja independente, agora ele depende de um governo coerente.

Em

todo caso, ainda não se pode descartar a hipótese traçada acima, conforme se

observa no gráfico a seguir, enquanto a bolsa não ultrapassar o nível de

102.854 pode acontecer um movimento de alta, mas só depois de ultrapassar a

região demarcada em verde 110.300 – 114.700. Para dizer a verdade, cenário nada

animador.

Caso o limite inferior seja rompido vou ter que trabalhar com o cenário exposto a seguir, que terá que ser melhor analisado. As quedas poderão se estender a 98 mil/90 mil/82mil. Prefiro esperar para ver se o rompimento acontece — agora, um país cujo presidente vai a uma reunião do G20 onde se encontra a maior parte dos líderes mundiais e fica isolado batendo papo com o garçom, não parece que os estrangeiros estão muito interessados por nós!

Amanhã não publicarei o Mosca voltando normalmente na sexta-feira. Aproveito para atualizar o nível do stop loss do trade de ouro para o preço de entrada a U$ 1.805. Maiores explicações quando da atualização desse ativo.

O

mercado gostou da decisão do Fed com os indicies acionários fechando nas máximas

históricas. O enxugamento ficou dentro do esperado terminado no final de junho.

O

SP500 fechou a 4.660, com alta de 0,65%; o USDBRL a R$ 5,5628, com queda de

2,06%; o EURUSD a € 1,1609, com alta de 0,27%; e o ouro

a U$ 1.772, com queda de 0,85%.

Fique

ligado!

Comentários

Postar um comentário