Hard Landing agora Soft Landing #nasdaq100

Duvido que alguém fique tranquilo do lado de um leão só

porque seu domador disse que ele é manso. Esta metáfora pode ser usada para a

economia, comsituações de aviação – Soft Landing, Hard Landing —amplamente

difundidas sem que haja relação entre elas.

Quando entramos dentro de um avião, supomos que todas as

condições climáticas foram checadas e o piloto e a tripulação estão absolutamente

treinados. Nem passa pela cabeça sofrer um Hard Landing, seria um evento

muito fora da curva — sendo assim, o Soft landing predomina.

A economia americana se saiu muito melhor do que previa a

grande maioria – senão a quase totalidade — dos economistas. O Fed “meteu

ficha” nos juros como nunca se havia visto antes e a economia nem titubeou. Uma

onda de otimismo tem tomado os mercados recentemente, pois agora os economistas

acreditam que possa haver um Soft Landing. Será possível? John Authers,

que não tem uma visão otimista – fácil de concluir pelos seus artigos —,

descreveu na Bloomberg que um pouso suave depende do piloto — se não dependesse

dele, dependeria de quem?

Lições da História

Empolgação com pouso suave é seguida de recessão

No início desta semana, publicamos este gráfico de Jeff

Schulze, da ClearBridge Capital, mostrando que as recessões geralmente seguem

um pico nos juros em pousos suaves. Em termos de analogia, à medida que a

aeronave começa sua trajetória de voo em direção à pista, ela parecerá

consistente com um pouso suave. É uma das fases pelas quais um pouso forçado

deve passar:

Além disso, pousos suaves são raros. Também publicamos este gráfico mostrando que, em uma definição razoável, só houve um desde que o Fed sob Paul Volcker domou a inflação no início dos anos 1980. Isso aconteceu no ambiente muito mais pacífico e favorável ao crescimento de 1995:

Nada disso prova nada. As economias se movem em ciclos muito longos, o que significa que não temos dados suficientes para poder prever com significância estatística. Penso, no entanto, que a experiência passada significa que devemos tender a considerar uma aterrissagem forçada como o resultado mais provável. Na ausência de outras evidências, quando o Fed sobe tanto, devemos esperar uma.

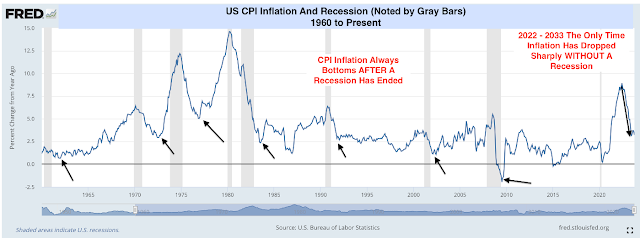

Fazer com que a inflação de 5% para 2% não tenha sido

feito sem recessão

Este gráfico do serviço FRED do Fed de St. Louis, e

desenhado por Nicholas Colas da DataTrek Research LLC, conta a história

claramente. Também mostra que, desta vez, já vimos a maior queda da inflação

sem recessão já registrada:

É possível ver isso como uma prova positiva de que uma recessão é inevitável. Colas sugere que é possível ser mais otimista: "A história sugere que não precisamos de uma recessão para ver a inflação cair para 2%. Passamos de 9% para 3% sem uma. Por que a 'última milha' é diferente?" Pousos suaves imaculados têm sido raros. Mas pandemias globais massivas que fecham a economia e levam a oferta de dinheiro a dobrar em um mês são ainda mais raras. Talvez o Fed, argumenta, possa atingir sua meta de 2% sem uma desaceleração.

Quando o desemprego aumenta, ele realmente aumenta

Isso nos leva ao território da chamada Regra de Sahm,

batizada em homenagem à colega de da Bloomberg Opinion Claudia Sahm, que

postulou que sempre que a taxa média móvel de desemprego de três meses havia

subido pelo menos 0,5 ponto percentual em comparação com sua mínima dos 12

meses anteriores, a economia já estava em recessão – mesmo que isso ainda não

fosse óbvio. Dito de forma mais intuitiva, o desemprego raramente sobe um pouco

e depois para. Na maioria das vezes, ele sobe e depois entra em um ciclo

negativo que vê o desemprego subir muito rápido.

O indicador da regra Sahm está atualmente em 0,33%, subindo

em direção ao limite de 0,5%. Neste item de evidência extraído da história, o

desemprego está aumentando de uma forma que pode muito bem prenunciar uma

recessão, mas ainda não estamos lá:

Após os últimos números do desemprego, Sahm escreveu este artigo, que vale a pena ler na íntegra. Este é o seu importante alerta de saúde:

Indicadores de recessão

econômica como a regra de Sahm são regularidades empíricas do passado, não leis

da natureza. A pandemia foi extremamente disruptiva e o reequilíbrio da

economia tem sido confuso e lento. Isso vale tanto para a inflação e as cadeias

de suprimentos quanto para o mercado de trabalho.

Dada a profunda estranheza do que aconteceu com a economia

em 2020, a regra de Sahm pode não ser confiável. Mas ainda faz sentido manter

sua previsão como um cenário de caso base sensato; o desemprego está aumentando

de forma preocupante e, se aumentar muito mais, uma aterrissagem forçada

tornar-se-á inevitável. Mas, por enquanto, um soft ainda é possível.

As Evidencias

Os dados desta semana foram quase todos consistentes com uma

narrativa de desaceleração da inflação, mas também de desaceleração do

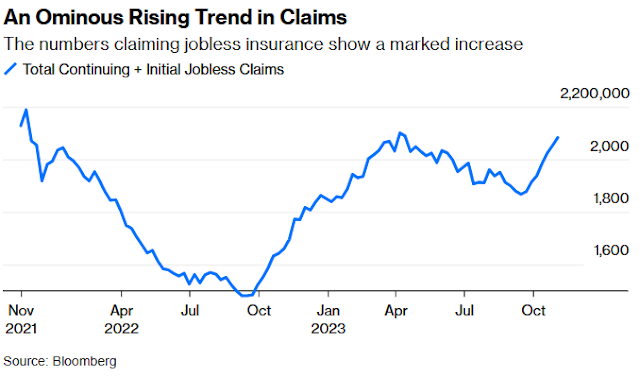

crescimento. A adição mais ameaçadora desta quinta-feira veio de dados que

mostraram que o número de pessoas que solicitaram seguro-desemprego aumentou

drasticamente. O mesmo aconteceu nesta época do ano passado, só que as folhas

de pagamento voltaram a se expandir a partir desta primavera, em uma grande

surpresa. À primeira vista, isso parece a retomada dessa tendência – mas como o

total de sinistros ainda é menor do que há dois anos, é preocupante em vez de

provar que um pouso forçado está reservado.

É difícil investir com base nessa posição complicada e cheia de nuances, mas pelo menos os mercados financeiros permitem que você proteja suas apostas. Cayla Seder, estrategista macro de multiativos da State Street, sugeriu que é muito cedo para declarar um pouso suave. Isso, por sua vez, implica cautela com o rali nos mercados de ações:

Mesmo com uma CPI melhor do

que o esperado, nosso pensamento não mudou. Ainda estamos neste lugar de menos

força do que de mais fraqueza. O mercado está realmente focado no progresso que

foi feito e não no que resta para chegar a essa inflação de 2%. É por isso que

achamos que boas notícias são más notícias quando se trata de ações. Em termos

de reação do mercado ao CPI nesta semana, essa reação é realmente excepcional,

mesmo que a magnitude da mudança não tenha sido tão excepcional. Então isso é

uma bandeira vermelha para mim.

Outro argumento de que um pouso suave continua sendo

possível vem de catalisadores geopolíticos, ou melhor, da falta deles. As

crises tendem a ter gatilhos geopolíticos, desde a Guerra do Yom Kippur e a

crise iraniana na década de 1970 até a primeira Guerra do Golfo e a pandemia de

Covid, ou uma faísca que vem do mundo financeiro – o Grande Crash, a bolha

pontocom e a Crise Financeira Global são exemplos óbvios. Nos últimos dois

anos, os mercados financeiros se livraram de dois eventos que pareciam feitos sob

medida para provocar uma recessão, na invasão da Ucrânia por Vladimir Putin e

nos ataques terroristas do Hamas a Israel (no gráfico abaixo). Esperava-se que

ambos tivessem elevado os preços do petróleo de forma sustentada, mas não o

fizeram. Portanto, a ausência de uma crise total é encorajadora.

Dito isso, a forma como o petróleo - que deu um mergulho na

quinta-feira - está se comportando é preocupante para a economia. A queda no

preço do ano passado foi alcançada em parte por uma grande redução da reserva

estratégica de petróleo dos EUA. A queda do último mês não foi impedida pelas

repercussões dos acontecimentos em Gaza, ou pela campanha liderada pela Rússia

e Arábia Saudita para limitar a produção de petróleo, mas também sem ajuda de

quaisquer outros esforços americanos para aumentar a oferta.

Mas, em última análise, a capacidade de realizar um pouso suave depende do piloto. Steven Blitz, economista americano da GlobalData, sugere que o Fed agora está sinalizando que tentará evitar uma recessão. Seu último "dot plot" não previa inflação de 2% até 2026, sugerindo muito tempo para dar o último passo para a meta. Blitz sugere que a pista de pouso é tão longa "justamente porque eles temem a recessão".

Ao considerar o tom febril da

política presidencial em 2024, qualquer viés político que mantenha o FOMC na

prateleira pelos próximos 12 meses deve ser extraordinariamente atraente. E,

por extensão, a recessão deve ser evitada a todo custo (ou perto dela). Com o

tempo, haverá um preço para nenhuma recessão – uma eventual reviravolta na

inflação. A palavra-chave é "eventual". Consequentemente, o Fed está

pronto para reagir à fraqueza econômica primeiro e sofrer a consequência da

inflação mais tarde – acreditando que a consequência será muito mais

gerenciável do que uma recessão.

Então, é concebível que estejamos caminhando para o que

parece ser um pouso suave no próximo ano, para ser seguido por algo pior.

Observando o passado, parece ser mais provável que teremos

uma aterrisagem forçada, embora não seja com isso que o mercado está trabalhando agora. Que

medida tomardifere 180º de um cenário ao outro, então o que fazer? Fechar os

olhos e acreditar no mercado ou vender tudo e ficar na renda fixa? O Mosca não

acredita nem em um nem no outro, ficamos atento aos gráficos – nota: o primeiro

semestre do próximo ano deve ter queda das bolsas como comentei no post ---

quem paga a conta ---: ...” Para expor

minha ideia para a magnitude de queda esperada, depois de completada a onda

1 em verde, o gráfico com janela semanal destaca os níveis entre:

4.275 ( -12%); 4.113 ( -15%); 3.950 (- 19%)” ...

Agora se a causa será Soft Landing, Hard Lending, No Landing, ou qualquer outro argumento, tanto faz — afinal, o compromisso é com o bolso.

No post --- Deflação raiz --- fiz os seguintes comentários

sobre a nasdaq100: ... “ O primeiro objetivo seria 15.527 conforme

indica a ilustração abaixo. O intervalo apontado no gráfico acima como

“precisar ultrapassar” foi ultrapassado indicando que a opção da alta fica mais

sedimentada” ...

Independente da minha contagem, em ambos os casos a bolsa é de alta. A diferença acontece na próxima correção. Procurei exemplificar no gráfico com duas áreas denominadas como: Atual (contagem adotada); Estendida (contagem alternativa). Enfatizo que esses intervalos têm fins explicativos e não objetivos numéricos.

O SP500 estava 5.513, com alta de 0,12%; o USDBRL a R$ 4,8916, com alta de 0,56%; o EURUSD a € 1,0893, com alta de 0,40%; e o ouro a U$ 1.980, sem alteração.

As cotações

são das 16h00

Fique ligado

Comentários

Postar um comentário