Quem paga a conta #SP500

Uma mudança da magnitude que aconteceu nos mercados

financeiros, pela ação dos bancos centrais dos países desenvolvidos – à exceção

do Japão —, sempre gera ganhadores e perdedores. Seus efeitos são imediatos

para alguns, como a quebra dos bancos americanos em março, e retardados para

outros. Como se trata de juros, os mais afetados são os devedores.

Muito se tem comentado sobre a elevação do déficit americano

oriunda desse fato e como a dívida pública pode ultrapassar níveis considerados

sustentáveis, porém existe outra categoria que poderá afetar a economia de

forma mais perversa — as empresas privadas. Robert Armstrong comenta no

Financial Times sobre a próxima crise da dívida corporativa.

Quanto se preocupar com o aumento da inadimplência

Mais cedo ou mais tarde, é praticamente garantido que

teremos algum problema nos mercados de dívida das empresas, pela simples razão

de que as taxas subiram quase 5 pontos percentuais em apenas alguns anos. Algum

aumento no sofrimento corporativo é previsível, talvez até saudável. Mas vai

parar em "algum"? É uma questão de regresso do ciclo normal de

crédito e de empresas com financiamento frágil a caminho da falência ou de reestruturação?

Ou estaríamos caminhando para uma crise de crédito grande o suficiente para

causar problemas nas instituições financeiras, causando contágio econômico e de

mercado? 1 veja

matéria do Deutsche Bank ao final.

Estas são as perguntas colocadas por uma excelente leitura da nossa colega Harriet Clarfelt. Você

deve ler a coisa toda, mas vamos recapitular os pontos principais.

Começa negando que as coisas agora estão bem – que a maioria

dos calotes atuais são causados por problemas específicos do setor ou da

empresa. Mas há preocupações com o futuro, à medida que a política monetária

continua a pressionar as empresas e a economia desacelera. Observamos quatro no

artigo: pequenas empresas, empréstimos alavancados, táticas de rolar e ficar

quieto e mercados privados. Nesta ordem:

[Sobre empresas menores]

uma pesquisa recente da Federação Nacional de Empresas Independentes mostrou

que as small-caps dos EUA estavam pagando quase 10% de juros em empréstimos de

curto prazo em setembro, acima das mínimas de 4,1% em meados de 2020

[Sobre empréstimos] A

cobertura de caixa para juros em empréstimos recém-emitidos caiu para 3,16

vezes no final do terceiro trimestre, seu nível mais baixo desde 2007 se

comparado com anos completos anteriores. A cobertura para juros também diminuiu

para empréstimos existentes, mostram dados do PitchBook LCD, sinalizando que os

lucros não estão crescendo rápido o suficiente para acompanhar o aumento dos

custos de empréstimos

" Se olharmos para os

três primeiros trimestres deste ano, as bolsas em dificuldades [um tipo de

treino para uma empresa vacilante] representam cerca de dois terços de todos os

calotes de famílias corporativas nos EUA", diz Julia Chursin, analista sênior

da Moody's. Ela acrescenta que "a maioria delas – 78% – foi feita por

empresas de capital privado"

No momento, relativamente poucas empresas estão tendo

problemas, mas a tendência é ruim. A Moody's mantém uma lista de empresas com

classificação triplo-B negativa ou inferior, ou seja, empresas com

classificação C ("de má reputação e sujeitas a risco de crédito muito

alto") ou bem no limite disso. O gráfico da Moody's abaixo mostra que o

tamanho dessa lista, tanto em números absolutos quanto em porcentagem de todo o

universo de alto rendimento ("grau especulativo"), está apenas ligeiramente

acima da média de longo prazo, enquanto a taxa de inadimplência ainda está

abaixo dos níveis de 2015-16, quando os baixos preços do petróleo causaram uma

série de calotes no setor de energia:

O que esse gráfico mostra no futuro será determinado pela forma como interagem dois vetores – a trajetória das taxas de juros e a probabilidade de recessão . Quando a dívida precisa ser rolada, o custo da nova dívida e os fluxos de caixa corporativos devem cooperar para evitar problemas.

Para começar com o primeiro vetor, as taxas, a questão é

quanto tempo as empresas podem aguardar, esperando que a inflação diminua e as

taxas caiam. Muito, talvez demais, é feito do "muro do vencimento", o ponto no futuro

em que um grande bolo de dívida terá que ser refinanciado. Juntar todas as

dívidas de alto rendimento em uma única soma, sem adicionar uma medida da

capacidade de pagamento das empresas, não nos dá muitas informações. Dito isso,

os vencimentos agregados dão alguma noção de como as coisas podem ficar ruins

em seu pior momento, e quando. E, neste momento, o quadro não é tão ruim nos

EUA, pelo menos nos próximos dois anos. Os mercados de junk bonds e empréstimos

alavancados totalizam US$ 3 trilhões em dívidas pendentes entre eles. Para que

menos de US$ 150 bilhões de refinanciamento causem um contágio no mercado de

crédito, as condições econômicas terão que ser muito ruins.

A lata foi chutada

Empresas de grau especulativo dívida bancária e obrigacionista, $bn

Ainda assim, um mundo recessivo e de juros altos poderia ser catastrófico para os tomadores de empréstimos, que seriam pressionados tanto pelo aumento das despesas com juros quanto pela queda nas vendas. Mas esse resultado estagflacionário parece remoto. O mais provável é uma recessão de juros baixos, já que o Federal Reserve corta as taxas para impulsionar a atividade, ou um pouso suave em que o Fed reduz as taxas apenas um pouco.

Um pouso suave com taxas altas não é uma ocorrência comum na

história, mas é provável que dê para se sobreviver a ele. O crescimento

econômico dá às empresas opções para evitar a inadimplência. O Capex, uma

despesa significativa que é um tanto discricionária, pode ser cortado; os

níveis de emprego também podem. Em um piscar de olhos, as empresas também podem

reduzir o endividamento captando capital, desde que as condições econômicas

sejam boas.

Por outro lado, uma recessão com taxas baixas já aconteceu

muitas vezes antes, e é claramente ruim para os credores, e poderia ser pior

desta vez. Mesmo em uma recessão, as taxas podem não ser tão baixas quanto o

período pré e início da pandemia em que os balanços corporativos de hoje foram

construídos. (Praticamente todos os episódios de aumento das taxas de

inadimplência no mercado de títulos de alto rendimento são explicados pela

recessão ou pela queda dos preços do petróleo, aponta Marty Fridson, da Lehmann

Livian Fridson Advisors.)

Então, quais são as chances de termos uma recessão combinada

com taxas apenas moderadamente mais baixas, que começa tarde o suficiente ou

dura o suficiente para coincidir com um alto volume de demanda de

refinanciamento? Essa é a pergunta (um pouco prolixa).

É importante notar que os mercados de títulos não estão sinalizando

problemas à frente. Os spreads sobre os Treasuries de títulos triple-B (degrau

mais baixo do grau de investimento) e double-B e single-B (partes superiores do

high yield) foram mais altos no início deste ano, antes que as taxas de juros

de longo prazo saltassem, e não muito longe dos níveis pré-pandemia.

Os bancos, que têm sido notavelmente cautelosos ultimamente, também parecem estar relaxando um pouco. A última pesquisa de agentes de empréstimos do Fed saiu recentemente e relatou que menos bancos estão apertando os padrões de empréstimos para empresas:

Portanto (consistente com nosso argumento de otimismo econômico ontem), embora não haja dúvida de que muitas empresas individuais serão forçadas a se reestruturar por altas taxas, as chances de uma crise de dívida corporativa parecem baixas a partir de agora.

Mas há uma ressalva importante. Uma complicação na aferição

dos riscos de crédito é que algumas das dívidas mais arriscadas migraram para

os mercados privados. Isso tem sido um fator para tornar os

mercados de dívida pública, especialmente para títulos de alto rendimento,

menos arriscados. Fridson estima que, se padrões de inadimplência semelhantes à

leve recessão de 2001 se repetirem em 2023, a taxa de inadimplência de títulos

de alto rendimento atingiria o pico de 8,5%, contra 11,3% na quebra das

pontocom, devido à melhor qualidade das empresas nos mercados públicos. A

Moody's prevê que, em um cenário sem recessão, a taxa de inadimplência fique

abaixo de 5% em toda a dívida pública de grau especulativo.

Mas, mesmo antes de uma recessão, o aumento da inadimplência

pode ser mais importante nos mercados privados, que usam principalmente dívida

de taxa flutuante. Os primeiros sinais são preocupantes. Como observa o artigo

de Harriet, as bolsas em dificuldades apoiadas por capital privado representam

uma grande fatia dos calotes deste ano.

O problema para o capital privado é que está cada vez mais

difícil desviar as perdas para os credores. Os pesquisadores descobriram que os detentores de títulos de alto rendimento

em aquisições alavancadas têm desempenho inferior aos benchmarks de títulos, e

o desempenho abaixo do esperado piora quanto mais experiente for o financiador

de capital privado. Entra o crédito privado, que comprou dívida de compras

alavancadas oferecendo execução de empréstimos mais rápida e ágil do que os

mercados públicos em troca de spreads mais gordos e contratos mais apertados.

Se uma empresa está inadimplente, ou precisa de ajuda externa, alguém em algum

lugar deve perder alguma coisa. Essa é uma receita para uma briga legal entre

credores privados e investidores de capital privado, uma luta que ambos os

lados podem perder.

O Deustche Bank tem uma visão construída há algum tempo de que

a recessão deveria ocorrer no início do próximo ano. Seus argumentos podem ser

vistos a seguir.

O último SLOOS2 mostrou algumas melhorias nos padrões de empréstimos bancários dos EUA em toda a linha, mas ainda estava em níveis praticamente só vistos quando as recessões dos EUA estavam iminentes ou já em pleno andamento.

2A

pesquisa de opinião aos agentes de crédito sénior (ou “SLOOS”) é uma análise

trimestral conduzida pela Reserva Federal, que revela a facilidade com que os

bancos emprestam dinheiro a pessoas e empresas.

No entanto, como você pode ver no primeiro relatório de hoje

que Steve Caprio (chefe de estratégia de crédito UE/EUA) da minha equipe

produziu, estamos nos apegando aos níveis mais altos de probabilidade de

recessão para este indicador por nossos cálculos. Se o SLOOS melhorar muito

mais do que isso em trimestres futuros, então as probabilidades de recessão dos

EUA começariam a diminuir.

Ainda parece que estamos em uma corrida contra o tempo. Os

padrões de concessão de empréstimos podem melhorar com rapidez suficiente antes

que o financiamento se torne muito restritivo ou indisponível para importantes

mutuários e leve a economia a uma situação muito mais difícil? Se isso

acontecer, as não-linearidades podem facilmente entrar em ação.

Como mostra nosso segundo gráfico, atualizado do nosso livro

de gráficos "A recessão está atrasada?" (link aqui), os padrões de empréstimos imobiliários comerciais só

melhoraram um pouco na noite passada e ainda estão em níveis profundamente

recessivos. Os preços dos imóveis comerciais usando uma série publicada pelo

Fed ainda não refletem essa realidade. Esse mercado pode continuar desafiando a

gravidade e esperando que o padrão de empréstimos melhore? Para ser justo, com

a defasagem entre os dois, nada fora do comum aconteceu até agora. No entanto,

a relação exige que os preços da dos empréstimos imobiliários comerciais caiam

rapidamente nos próximos 6 meses. Se não o fizerem, teremos que aceitar que

desta vez pode ser diferente, especialmente se o padrão de empréstimos melhorar

ao longo deste período. Este não é o nosso caso base, mas como dissemos no

topo, estamos agarrados à convicção de maior probabilidade.

Os pontos levantados nos dois artigos acima ainda não apontam para nenhum problema oriundo da elevação dos juros. Talvez o principal fator seja o baixo volume de vencimentos que devem ocorrer nos próximos doze meses, mas o mesmo não se pode dizer daí em diante. Os créditos de empresas high Yield levantados no relatório de Armstrong são à primeira vista os mais problemáticos, tendo em vista que são feitos a taxas muito elevadas –a níveis atuais de 10% a.a. Mas será que as empresas de melhor crédito não poderiam sofrer também mesmo não tendo que pagar juros tão elevados? Naturalmente que sim, dependendo do nível de endividamento podem comprometer seu caixa e resultados.

O trabalho do Deustche Bank tem uma visão mais macro voltado

a indicadores que na sua visão levariam a economia para uma recessão, sendo

esses indicadores os de crédito. Difícil ter algum prognóstico. Mas o leitor

não precisa ficar estressado por antecipação; como hoje comento sobre o SP500,

vou mencionar qual a previsão, com uma visão de mais médio prazo.

No post boj-saindo-de-mansinho fiz os seguintes comentários sobre o SP500: ... “ O SP500 chegou muito, muito perto da invalidação — sua mínima nesse movimento de queda foi 4.103,78. Podemos aceitar ainda a contagem adotada? Sim, a regra é clara, só não pode ultrapassar. Confesso que nessas situações fico desconfiado de que algo diferente poderia estar ocorrendo. A reação de ontem pode ser o início do movimento de alta que eu estou esperando, mas muito cedo ainda para dizer” ...

No post o-que-aconteceu acabei sugerindo um trade de compra: ...” resolvi arriscar uma compra do SP500 na abertura da quinta-feira a 4.270 alocando um stop loss a 4.180. Não é dentro dos padrões, mas aumenta a chance de a correção ter terminado” ... O SP500 acabou subindo mais um pouco. Podemos declarar correção completa? NÂO!!

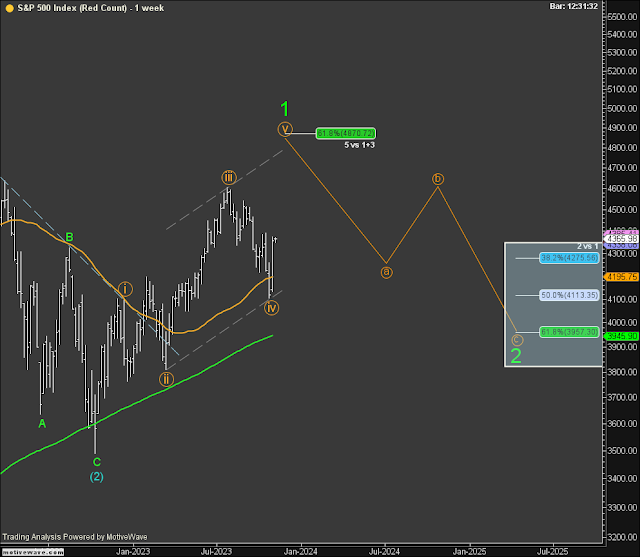

No gráfico a seguir busquei grifar o caminho a ser

percorrido pela bolsa com a linha azul cujo objetivo seria ao redor de 4.850. E

depois o que podemos esperar?

Para expor minha ideia para a magnitude de queda esperada, depois de completada a onda 1 em verde, o gráfico com janela semanal destaca os níveis entre: 4.275 ( -12%); 4.113 ( -15%); 3.950 (- 19%). Talvez as ideias levantadas acima vão ocorrer no 1º semestre do próximo ano. O que pode acontecer: recessão, quebra de empresas, mais aumento de juros, deixo ao meus amigos economistas especularem nós aqui observaremos o mercado e nos posicionaremos de acordo. Por enquanto, até segunda ordem, trabalho com mais uma alta.

O SP500 fechou a 4.378, com alta de 0,28%; o USDBRL a R$ 4,8787, com queda de 0,14%; o EURUSD a € 1,0693, com queda de 0,20%; e o ouro a U$ 1.968, com queda de 0,48%.

Fique ligado!

Comentários

Postar um comentário