" E o vencedor é: o Dardo" #IBOVESPA

No ano passado, publiquei no post portfolio-pelo-dardo o experimento feito pelo Wall Street Journal na escolha de ações para um

portfólio obtendo um retorno superior a todos os hedges funds. Essa sistemática

é renovada todos os anos. Nessa época, a comparação é feita novamente, e mais

uma vez essa técnica venceu com larga margem seus "concorrentes",

conforme relata Spencer Jakab.

Palavras raramente ouvidas de gestores de fundos estrelas:

"Eu só tive sorte."

Alguns podem culpar o timing ruim ou eventos imprevistos por

um ano ruim, mas o sucesso nunca é por acaso. Certamente não foi para os

colunistas do "Heard on the Street", que mais uma vez superaram os

melhores hedge funds do mundo. Há lições aqui que podem acrescentar ao

portfólio de ações de qualquer pessoa.

Repetindo um exercício de 2018, os colunistas seguiram uma

dica de Burton Malkiel, autor do clássico de investimentos "A Random Walk

Down Wall Street", e jogaram 12 dardos em listas de ações há um ano (ele

sugeriu usar macacos vendados). Competimos contra os gerentes de fundos que

apresentaram suas melhores ideias na Conferência de Investimentos Sohn em Nova

York em maio do ano passado. Tanto as ações quanto o tipo de aposta, longa ou

curta, estavam além do nosso controle.

Devo contratar um consultor financeiro baseado em comissão

ou taxa?

Mais uma vez, os profissionais foram derrotados pelo acaso.

Da primeira vez, ficaram 22 pontos percentuais atrás dos lançamentos de dardos.

Desta vez, foram 48 pontos percentuais, embora o modo como isso foi alcançado

certamente não seja para os fracos de coração.

Algumas das empresas—como Maui Land & Pineapple—que

contribuíram para nosso retorno de 80% eram totalmente novas para nós. Mas

sabíamos desde o início que outras estavam em terreno instável. Uma, a empresa

de software Semantix, foi posteriormente retirada da lista e caiu mais de 97%.

Outra, NGL Energy Partners, sobreviveu e subiu 117%. Uma terceira, Western

Alliance Bancorporation, foi abatida pelos temores de bancos regionais do ano

passado, mas teve uma grande recuperação. Infelizmente, foi uma de nossas duas

apostas vendidas e custou caro ao nosso portfólio.

A maior lição de nossas escolhas é que, embora houvesse

alguns outros vencedores, uma única ação, a seguradora Root Inc., foi

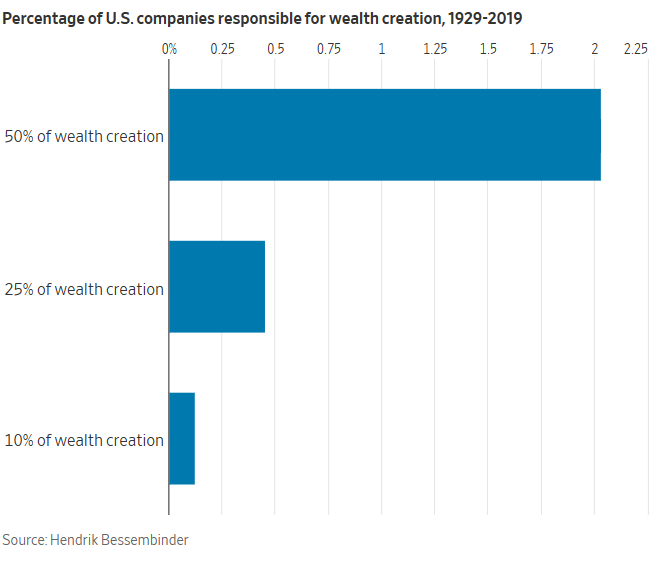

responsável por todos os nossos ganhos líquidos. Isso reflete a realidade. Um

estudo de longo prazo dos retornos das ações dos EUA por Hendrik Bessembinder

mostra que metade de todos os retornos excedentes veio de apenas 83 empresas. A

maioria das ações tem desempenho inferior aos investimentos sem risco, o que

explica por que portfólios diversificados, não projetados para atingir grandes

ganhos, são mais prudentes.

Os colunistas do WSJ não entrarão no negócio de gestão de fundos porque não podemos afirmar que o retorno foi "todo no pulso". Alguns anos de sucesso foram suficientes para ases de fundos mútuos como Cathie Wood ou Bill Miller, que mais tarde tropeçaram. O segredo da gestão de fundos é que os retornos reais em dólares dos investidores são ainda piores do que os retornos declarados dos fundos ativos, que, em média, ficam atrás dos fundos de índice simples. Especialmente no caso dos “Azes”, o fluxo de recursos tende a entrar em alta e depois sai quando o brilho diminui, cristalizando perdas.

Os lançamentos de dardos, se feitos corretamente, realmente

podem superar o mercado a longo prazo, de acordo com um estudo da Towers Watson

e Research Affiliates, "The Surprising Alpha From Malkiel’s Monkey."

A explicação provável é como eles foram ponderados, já que portfólios

regularmente reequilibrados de pequenas ações superaram grandes índices ao

longo do tempo.

Recriar escolhas aleatórias por conta própria exige uma

disciplina extraordinária. Você manteria uma empresa conhecida por estar em

apuros? Felizmente, isso não é necessário. Com apenas um pequeno aumento em

medidas de volatilidade, como desvio padrão, os fundos de índice de peso

igual—em oposição à variedade mais comum baseada no tamanho das empresas—dão

maior exposição a outliers arriscados.

Um índice ponderado por igual de ações dos EUA, mantido pela

MSCI, superou modestamente o índice ponderado por capitalização equivalente ao

longo de quase 30 anos e pode estar prestes a mais ganhos, pois se tornou

barato na era dos "Sete Magníficos". No final de abril, o índice

ponderado por igual tinha um índice preço/lucro 14% inferior ao da versão

ponderada por capitalização.

Mas até mesmo um fundo de índice comum, que custa muito

pouco, contém aquelas agulhas no palheiro. Confiar em gerentes de fundos para

encontrá-las e mantê-las pode resultar em frustração. A S&P Dow Jones

Indices mostra que fundos mútuos com desempenho superior em um período têm

chances muito baixas de manter esse desempenho. Em 2020, por exemplo, apenas

43% dos fundos mútuos de ações dos EUA superaram seu índice. Desse grupo,

apenas 2,5% mantiveram o desempenho nos dois anos seguintes.

A sorte tende a acabar.

É impressionante que essa estratégia se mostre vencedora –

com larga margem – sobre os mais experientes e sofisticados gestores de hedge

funds. Não existe outro argumento que não a sorte para justificar esse alto

desempenho. Esse fato me leva à conclusão feita por Joe Wiggins no seu livro

"The Intelligent Fund Investor", que atribui a sorte ao sucesso de um

gestor. Partindo dessa premissa, até é compreensível o gráfico acima, onde os

fundos perdem para o benchmark em 60% no primeiro ano e 90% no quinto.

Sei que é difícil aceitar essa realidade: como pode a sorte

ser o principal motivo para o melhor desempenho? Seria melhor eu pegar o dardo

do meu logotipo e usar para sugerir meus trades? Afinal, se consigo acertar

numa Mosca, imagina então nas ações? Hahaha...

No post fatos-são-fatos fiz os seguintes comentários

sobre o IBOVESPA:

"...Embora a bolsa tenha subido 5% do nível mínimo

recente de 124 mil, minha expectativa de alta espelhada acima ocorreu, mas não

de uma forma convincente..."

"...Outro fator que vem me incomodando é a extensão

da onda 2 verde, fato que venho observando ultimamente..."

Enquanto as bolsas sobem no exterior, hoje estão em queda aqui. Também, a notícia da substituição do presidente da Petrobrás não ajuda. Os investidores normalmente aguentam notícias ruins, mas em determinado momento decidem abandonar o barco. Acredito que esse sentimento perdura hoje, pois o governo vem contribuindo nesse sentido. Reitero minha visão anterior de que, por enquanto, nenhuma indicação de posicionamento na bolsa brasileira é recomendável. O canal de baixa, que se encontra pontilhado no gráfico abaixo, está contendo os movimentos. O bom motivo é que aponta para uma correção, o mau é que não se sabe onde ela termina.

Outro fator que ainda ninguém tem a menor ideia é qual o impacto da catástrofe que ocorre no Rio Grande do Sul. Imaginem movimentar centenas de milhares de pessoas de mais de 400 cidades para outro local. Será isso possível? Qual o custo dessa mudança? O que essas pessoas irão fazer nessas “novas cidades”? Como ficará o déficit público com os enormes investimentos necessários? De uma forma pragmática, perguntei na reunião de hoje quanto representa o PIB desse estado sobre o total – 6%. Então, o PIB total do Brasil está comprometido em no mínimo esse índice, pois seguramente o estado em recessão deverá comprometer ainda mais esse resultado.

O SP500 fechou a 5.308, com alta de 1,17%; o USDBRL a R$ 5,1372,

com alta de 0,14%; o EURUSD a € 1,0881, com alta de 0,60%; e o ouro a U$ 2.387,

com alta de 1,27%.

Fique ligado!

Impressionante a resiliência do Bovespa. Mesmo com lambança do governo ( meta fiscal e Petro), lambança do BC em alterar o guidance repentinamente, querendo ser mais rigoroso que o rei (FED) e destruição do RS.

ResponderExcluiré verdade.... mas não se pode deixar de considerar as bolsas lá fora e a expectativa criada pelo CPI mais "moderado" (mais sobre esse assunto hoje) ... do ponto de vista técnico, por enquanto espero alta mais para frente

ResponderExcluir